2022年の米国のインフレ見通し

2022年の米国のインフレ見通し

1.2021年は世界でインフレが加速、米国は39年ぶりの高水準

2.コロナショック後の米国のインフレ要因の見方

3.インフレは2022年後半に鈍化するもコロナ前を超える水準が定着

1月5日に公表された米連邦公開市場委員会(FOMC)の議事要旨で、多くの参加者が利上げとバランスシート縮小の早期実施に前向きだったことが判明しました。連邦準備制度理事会(FRB)の金融政策の正常化が予想以上に早く進むとの見方が強まり、米長期金利が大幅に上昇し、米株式市場はハイテク企業を中心に大きく下落しました。FRBが金融政策の正常化を急ぐ背景には、2021年にインフレが加速し、歴史的な高水準となったことがあります。インフレ加速は世界的な現象で、各国の中央銀行が金融引き締め方向に舵を切る中、2022年はFRBの政策決定を左右する、米国のインフレ動向が市場の最大の注目点となりそうです。

1.2021年は世界でインフレが加速、米国は39年ぶりの高水準

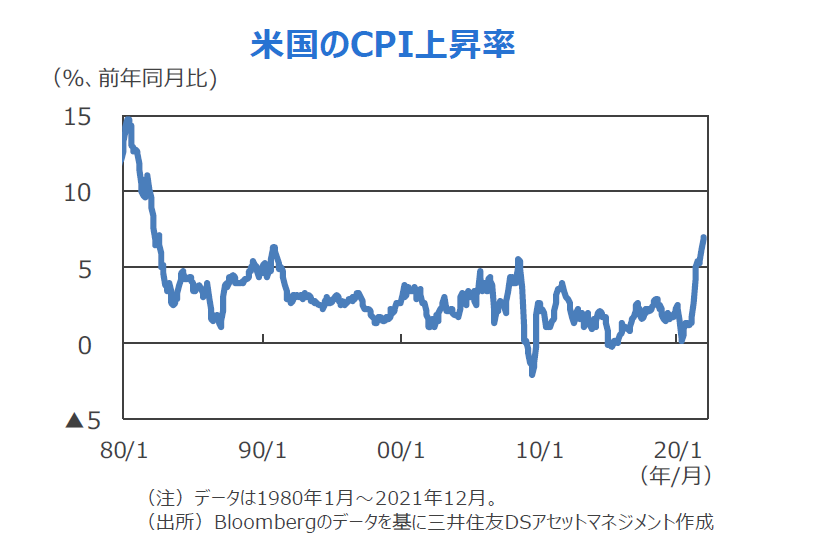

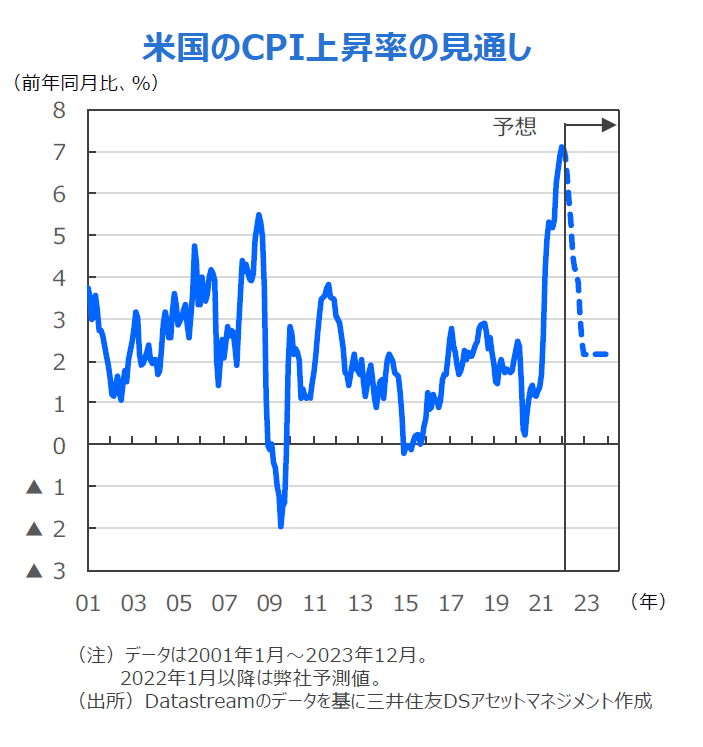

■2021年は世界の多くの国・地域においてインフレが加速し、歴史的な高水準となる中、米国の12月の消費者物価指数(CPI)の上昇率は前年同月比+7.0%に達し、39年ぶりの高水準となりました。FRBが金融政策の判断材料として重視する、個人消費支出(PCE)物価指数も、11月のPCEデフレータ(コア)は前年同月比4.7%上昇し、89年2月以来の水準に高まりました。FRBは2%をやや上回る物価水準を政策目標としており、足元の物価はそれを大幅に超えている状況です。

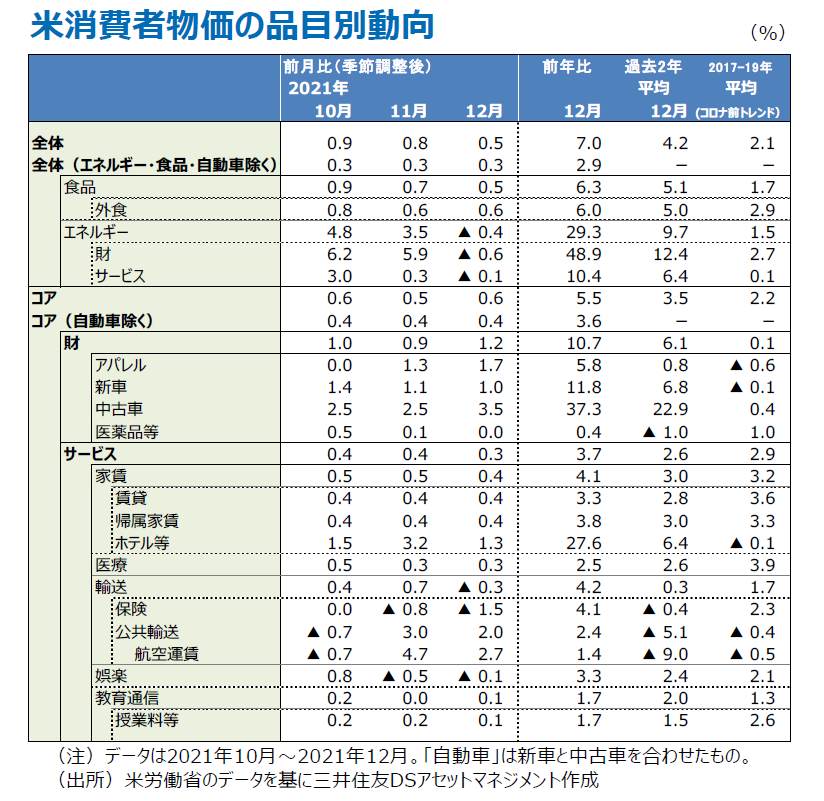

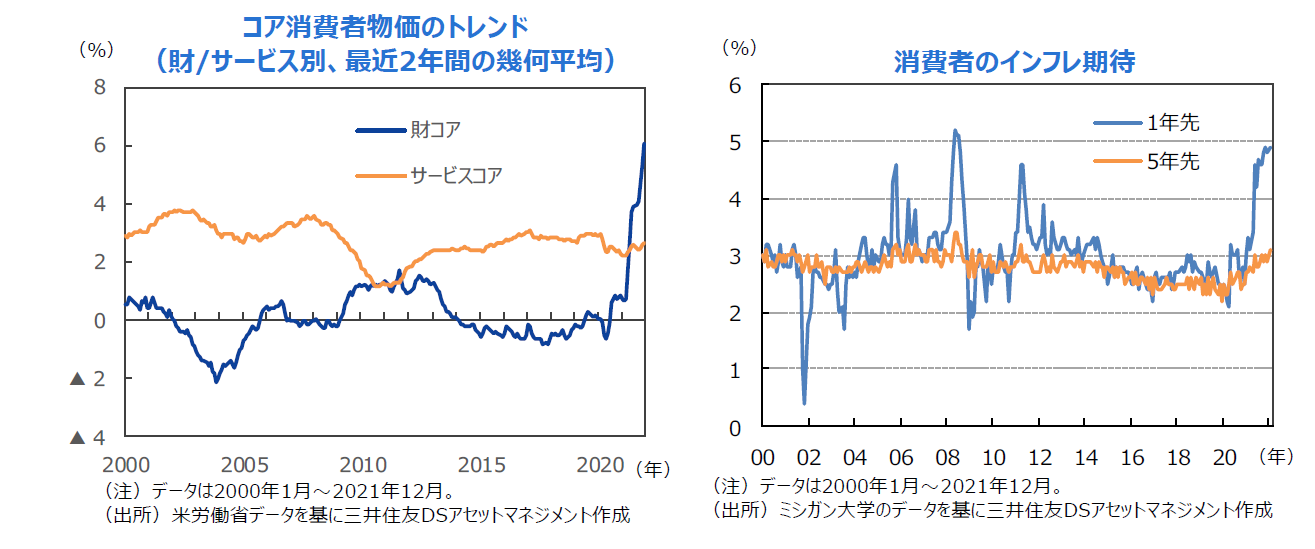

■2021年12月の米国CPI(前年同月比7.0%)の内訳をみると、変動の大きい食品(6.3%)とエネルギー(29.3%)を除いたコア指数でみても5.5%と、11月の4.9%から加速しました。個人消費が底堅く推移する中、供給制約の影響から中古車価格は37.3%と大きく上昇しています。年末商戦も堅調だった模様で、強い需要に供給が追いつかない状況が続いているため、財の物価上昇率の上振れが顕著になっています。また、サービスにおいても家賃が長期的に物価を押し上げる動きもみられます。

2.コロナショック後の米国のインフレ要因の見方

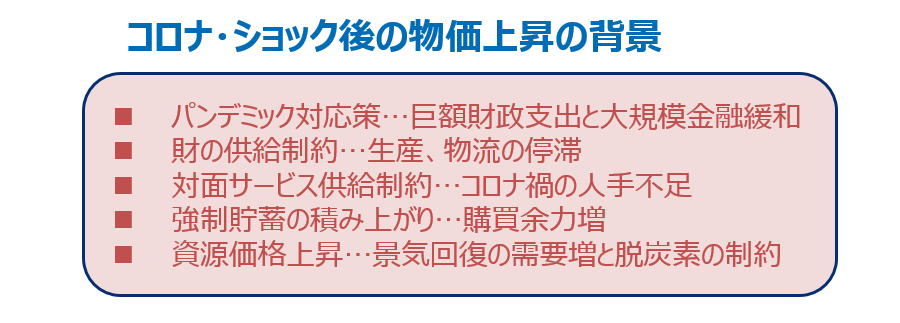

■インフレを加速させている主要因は、コロナ禍で起きた経済の急回復でモノや労働力が足りないゆがみが生じたことによる、サプライチェーンの混乱や人手不足といった供給制約です。それに加えて、財政刺激効果などによって財の需要が盛り上がり、需要超過となったことや、原油をはじめとする資源価格が高騰したこともあり、急激な物価上昇を招きました。

■足元では消費需要の強さに人手や部材などの供給制約が加わり、物価上昇圧力が続いていますが、この状況は2022年も続くのでしょうか。ここでは、サプライチェーン、賃金、財の需要、原油価格の物価上昇要因について考察してみます。

(1)サプライチェーンの混乱

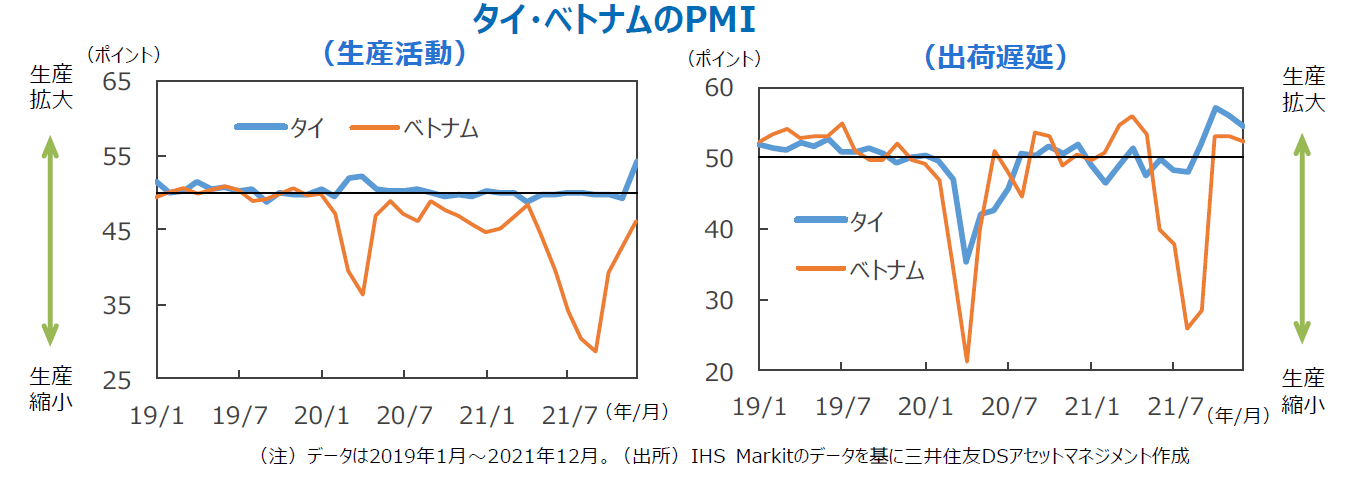

■昨年秋にかけてサプライチェーン(供給網)の混乱で半導体をはじめとする部品不足などの供給制約から、物価上昇圧力が高まりました。ただ、これは一段落しつつあるようです。例えば日本の自動車減産の主因となってきた東南アジアからの部品供給についてタイ、ベトナムの生産動向をみると、回復の兆候がみられます。東南アジアの他、先進国の製造業企業でも調達の多様化に動いている面があり、部品に関するサプライチェーン混乱については収束する方向とみています。2022年はグローバルな供給網の逼迫は緩和され、品不足なども解消されると予測しています。

■また、新型コロナウイルスのオミクロン型の感染が急拡大していることで輸送や港湾などで回復が遅れる可能性があるものの、重症化リスクが低いことや世界でワクチン接種が進んでいることから、供給制約が昨夏のように大規模に発生するリスクは低いとみています。

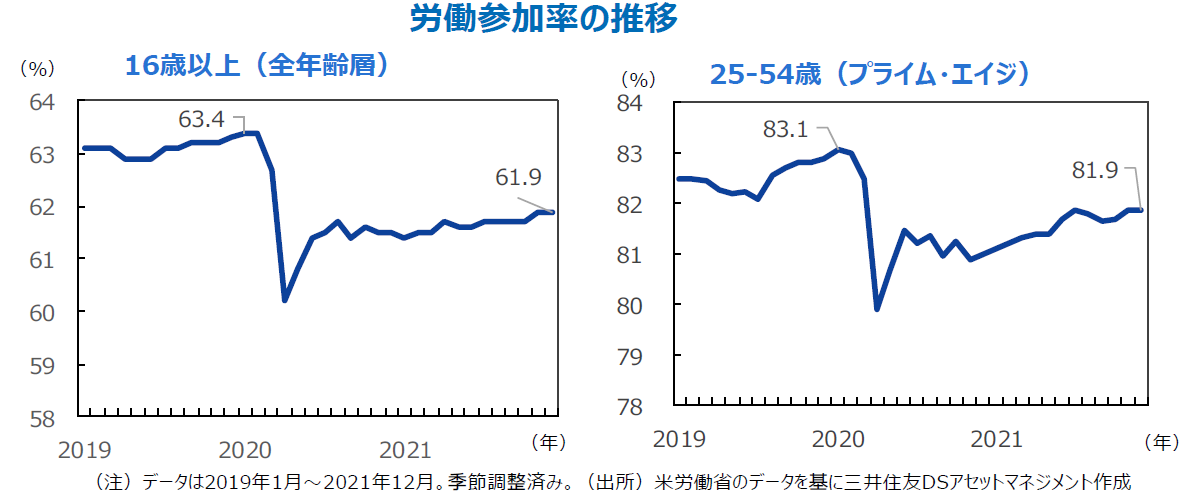

(2)労働市場の供給制約

■米国の労働参加率は低水準にあり、コロナ前を下回る水準で横ばい推移していることから、労働需給の引き締まりによる賃金インフレが警戒されています。労働参加率が回復しなければ、労働市場の逼迫は当面続くとみられ、賃金上昇によるインフレ圧力が持続するからです。ただ、労働組合などの影響力がかつてと比べて大きく低下していることや、労働分配率が現状はまだ低水準で、賃金上昇はある程度企業のマージンの変化によって吸収される部分もあるため、影響は緩やかなものとみられます。今後はサービス消費の回復に伴い、労働者の職場復帰を受けて労働参加率が回復することで、2022年後半には労働市場の供給制約は峠を越えるとみています。

(3)需要増に基づく財インフレ

■バイデン政権下で実施された追加的な財政政策(家計への現金給付など)が耐久消費財の需要を押し上げたこと(需要要因)が財のインフレの上振れに寄与したとみられます。また、新型コロナウイルスの感染者数が大きく減少しない中で、家計はサービス消費よりも財消費への選好を高めているため、サプライチェーンの混乱も加わり、財の品不足に陥っていることが財価格の上昇につながっているとみられます。

■今後は、直近貯蓄率が過去平均まで低下し、消費余力が減少してきていることや、過剰な家計向け支援により財消費が押し上げられ価格が上昇したことから、家計の財消費は緩やかに鈍化するとみています。財商品の需給ひっ迫は緩和し、財のインフレも2022年後半には落ち着いてくるとみています。

(4)原油価格の高騰

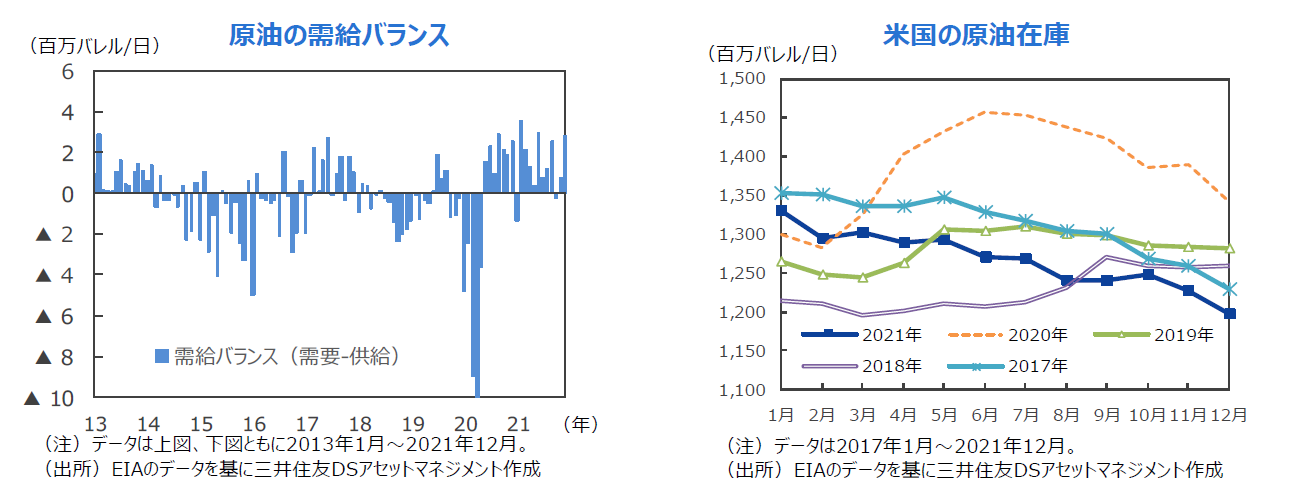

■2021年は、原油価格をはじめとする資源価格の上昇がガソリン代や電気料金を押し上げ、物価上昇圧力が強まりました。米エネルギー情報局(EIA)のデータにより原油の需給をみると、需要がコロナ前に戻りつつある中で、供給の回復が遅れ気味になっていることがわかります。供給が遅れている背景には、米国のハリケーン被害など物理的な要因と脱炭素の流れの中で新規開発が抑えられていること、OPECプラスの参加国が価格安定や政治的な思惑などから増産を抑制していることなどがあります。

■EIAによれば足元では供給が徐々に増えてきているため、先行きは需給バランスの不均衡が縮小に向かい、原油価格が落ち着いてくるとみています。

3.インフレは2022年後半に鈍化するもコロナ前を超える水準が定着

■以上から、今後の米国のインフレ見通しについては、①年央以降について、供給制約の緩和(特に新興国からの部品供給の回復→自動車生産の回復→品不足による自動車価格の大幅上昇の一巡)を見込んでいること、②耐久消費財に対する需要も2021年10-12月の水準が高すぎたことや財政刺激効果が徐々に弱まってくることでピークアウトに向かうとみられること、などから今年後半ないし2023年にかけて2%台前半(ないし2%近辺)にスローダウンしてくると予想しており、パンデミックからの出口のインフレ上振れ問題は一旦収束に向かうとみています。

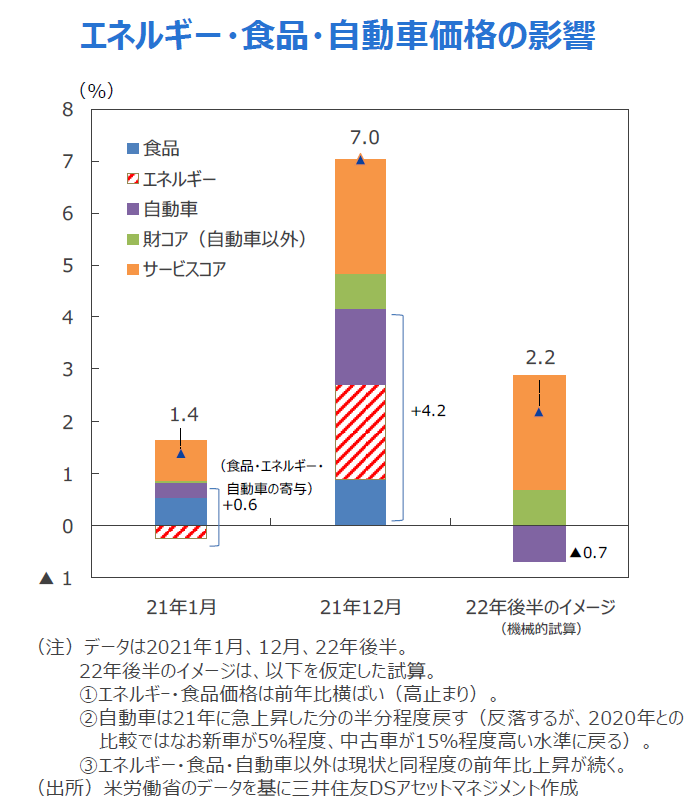

■米国の昨年来のインフレ加速はエネルギー・⾷品と⾃動⾞がけん引したため、2022年後半にかけ、エネルギー価格と食品価格が横ばい、急騰した⾃動⾞価格が半分程度戻す(部分反落する)と仮定して試算すると、CPIは2021年12月の前年比+7.0%から2022年年央~後半にかけて同+2%台前半に戻る計算となります。

■ただ、中長期の見通しについては、インフレを押し上げると考えられる要素(積極財政への転換、所得再分配を求める政治的・社会的潮流、グローバライゼーションの巻き戻し、二酸化炭素排出規制によるエネルギーコストの上昇)が多く浮上しています。インフレ抑制要因としてデジタル・トランスフォーメーション(DX)化やグリーン化にむけた技術革新などが進めば、物価上昇要因を相殺する可能性もありますが、米国のインフレ率はコロナ・ショック前の1%台(FRBのインフレ目標を下回る水準)には戻らず、2%程度で定着する可能性が高そうです。

(2022年1月18日)

印刷用PDFはこちら↓

関連マーケットレポート

■当資料に基づいて取られた投資行動の結果については、当社は責任を負いません。

■当資料の内容は作成基準日現在のものであり、将来予告なく変更されることがあります。

■当資料に市場環境等についてのデータ・分析等が含まれる場合、それらは過去の実績及び将来の予想であり、今後の市場環境等を保証するものではありません。

■当資料は当社が信頼性が高いと判断した情報等に基づき作成しておりますが、その正確性・完全性を保証するものではありません。

■当資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

■当資料に掲載されている写真がある場合、写真はイメージであり、本文とは関係ない場合があります。

三井住友DSアセットマネジメント株式会社

金融商品取引業者 関東財務局長(金商)第399号

加入協会:一般社団法人資産運用業協会、一般社団法人第二種金融商品取引業協会