物価変動は貨幣的現象か

市川レポート(No.616)物価変動は貨幣的現象か

- 物価変動を「貨幣的現象」とした政策の結果、貨幣の流れが淀んで、物価の上昇期待は困難に。

- 一方、物価変動を「実体的現象」と捉えれば、物価上昇には「賃金の適切な分配」が必要となる。

- 付加価値の生産増→適切な分配→支出増での物価上昇には政府・企業・日銀の協調が必要。

物価変動を「貨幣的現象」とした政策の結果、貨幣の流れが淀んで、物価の上昇期待は困難に

2019年1月9日付レポート「改めて考える物価と貨幣量の関係」では、「量的・質的金融緩和(QQE)」が導入された2013年4月以降、マネタリーベースが急増したにもかかわらず、物価の伸びが限定的となった理由を検証しました。そして、物価の変動を「貨幣的現象」と捉え、貨幣量を増やして物価を押し上げる政策は、効率性の面ではやや問題があるように思われると指摘しました。

日銀は、国債買い入れなどで民間銀行に資金を供給することはできますが、家計や企業に資金を直接供給することはできません。それは民間銀行の役割ですが、家計や企業に資金需要がなければ、日銀から巨額の資金を供給されても、日銀当座預金に預けたままとするしかありません。実際、足元の貨幣の流れはこのように淀んでおり、これでは物価の力強い上昇は期待できません。

一方、物価変動を「実体的現象」と捉えれば、物価上昇には「賃金の適切な分配」が必要となる

そこで、物価を需要と供給で決まる「実体的現象」と捉えてみると、QQEとは異なる政策アプローチがみえてきます。まず、GDPを出発点として考えます。GDPは、1年間で新たに「生産」された付加価値の合計です。付加価値は、生産に関与した主体に「分配」されます。すなわち、家計には賃金、企業には利潤、政府には租税として、それぞれ分配されます。

分配された付加価値は、各主体によって「支出」されます。例えば、家計であれば財貨やサービス購入のための支出(家計最終消費支出)、企業であれば生産設備購入のための支出(民間企業設備)、政府であればインフラ整備のための支出(公的固定資本形成)などです。ここで、家計が購入する財貨やサービスの価格が物価であるため、需要が強ければ物価に上昇圧力が生じます。ただ、そのためには、まず「賃金の適切な分配」が必要となります。

付加価値の生産増→適切な分配→支出増での物価上昇には政府・企業・日銀の協調が必要

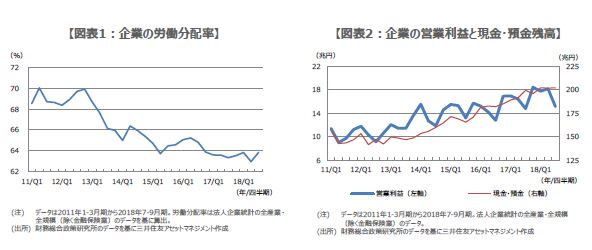

次に、賃金の適切な分配が行われているかについて確認してみます。具体的には、人件費を付加価値で割った労働分配率を計算します。その結果は図表1の通りで、足元まで低下傾向が続いていることが分かります。実際、企業は営業利益が増加傾向にあるなかで、現金・預金残高を積み上げており(図表2)、賃金への分配割合の低下が、物価伸び悩みの一因になっている可能性があると推測されます。

現在は、付加価値の生産増→適切な分配→支出増という流れも滞っているように思われ、このような状況では、金融政策だけで物価を押し上げることは困難です。2%の物価目標を達成するには、①政府が構造改革や規制緩和を推進して付加価値が生産されやすい環境を整え、②企業が賃上げなどで家計に適切な賃金を分配し、③日銀が金融緩和の継続で各主体に支出を促すという、3者の協調行動が求められます。これにより、付加価値の高い生産物の供給と、適切な賃金の分配に裏付けられた需要が見合い、物価の上昇が期待されます。

(2019年1月11日)

{kind=link}

市川レポート バックナンバーはこちら

●当資料に基づいて取られた投資行動の結果については、当社は責任を負いません。

●当資料の内容は作成基準日現在のものであり、将来予告なく変更されることがあります。

●当資料は当社が信頼性が高いと判断した情報等に基づき作成しておりますが、その正確性・完全性を保証するものではありません。

●当資料に市場環境等についてのデータ・分析等が含まれる場合、それらは過去の実績及び将来の予想であり、今後の市場環境等を保証するものではありません。

●当資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

●当資料の内容に関する一切の権利は当社にあります。本資料を投資の目的に使用したり、承認なく複製又は第三者への開示等を行うことを厳に禁じます。

●当資料の内容は、当社が行う投資信託および投資顧問契約における運用指図、投資判断とは異なることがありますので、ご了解下さい。

三井住友DSアセットマネジメント株式会社

金融商品取引業者 関東財務局長(金商)第399号

加入協会:一般社団法人投資信託協会、一般社団法人日本投資顧問業協会、一般社団法人第二種金融商品取引業協会