日銀は「隠れた出口戦略」を準備?

市川レポート(No.542)日銀は「隠れた出口戦略」を準備?

- 非伝統的金融政策は証券購入などで、毀損した市場機能を補完し緩和効果の実現を図るもの。

- FRBは、テーパリング、バランスシート維持、利上げ、バランスシート縮小の順で出口戦略を進めた。

- 日銀は今般「隠れた出口戦略」の準備を整えたが、どこかの時点で市場には十分な説明が必要に。

非伝統的金融政策は証券購入などで、毀損した市場機能を補完し緩和効果の実現を図るもの

伝統的な金融政策とは、中央銀行が日々の資金需給を予測しながら民間銀行と資金取引を行い、操作対象となる市場金利を金融政策で決定した水準に近づくようコントロールする政策です。しかしながら、2008年9月のリーマン・ショックを機に、世界的な金融危機が発生すると、金融市場の機能が著しく低下し、伝統的な金融政策による緩和効果の波及経路は遮断されてしまいました。

非伝統的な金融政策とは、金融市場の機能が毀損された場合、中央銀行自らが証券の買い入れなどを通じて、その機能を補完し、政策金利が本来持つ緩和効果の実現を助けることを目的とする政策です。実際に、米国など主要国の中央銀行は、金融危機発生時、国債などの買い入れによって、民間銀行に流動性を供給すると共に、長期金利に市場期待を反映させ、一段の低下を促しました。

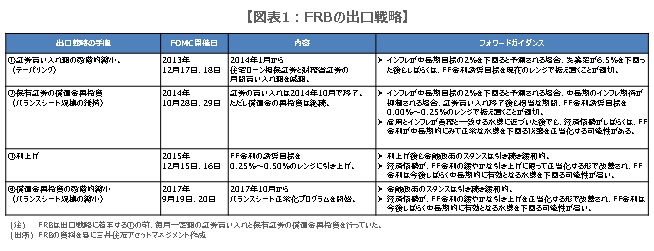

FRBは、テーパリング、バランスシート維持、利上げ、バランスシート縮小の順で出口戦略を進めた

金融危機が収束し、金融市場の機能が回復すれば、非伝統的な金融政策の役割は終了します。そして、中央銀行は金融政策を徐々に伝統的な方向に戻していくことになりますが、この過程を「出口戦略」といいます。主要国のなかで、この過程が最も進んでいるのは米国です。そのため、米連邦準備制度理事会(FRB)の出口戦略は、後に続く日銀にも参考になると思われます。

FRBは、おおむね以下の手順で出口戦略を進めてきました。すなわち、①証券買い入れ額の段階的縮小(テーパリング)、②保有証券の償還金再投資(バランスシート規模の維持)、③利上げ、④償還金再投資の段階的縮小(バランスシート規模の縮小)、という流れです(図表1)。また、FRBは、それぞれを実施するにあたり、市場のショックを和らげるため、都度フォワードガイダンスを活用し、過度な金利上昇の抑制に努めました。

日銀は今般「隠れた出口戦略」の準備を整えたが、どこかの時点で市場には十分な説明が必要に

日銀の黒田総裁は、早期に金融緩和の出口に向かうことはないとしています。しかしながら、将来、出口戦略を進められる状況になれば、日銀はFRBにならい、フォワードガイダンスを活用して、まずは国債などの買い入れ額の段階的縮小に着手すると思われます。なお、市場には、日銀はすでに国債買い入れオペの減額によって、「隠れた段階的縮小」(ステルス・テーパリング)を行っているとの見方があります。

また、興味深いことに、7月の決定会合では、フォワードガイダンスが導入され、国債の弾力的な買い入れと、ETFおよびJ-REITの買い入れ額の変動が許容されました。これだけをみると、フォワードガイダンスを活用し、資産買い入れ額を段階的に縮小出来るため、日銀は「隠れた出口戦略」(ステルス・エグジット・ストラテジー)の準備を一応整えたことになります。しかしながら、物価が伸び悩み、日銀自身も早期に出口へ向かわないとするなかで、仮に隠れた出口戦略を進めるならば、どこかの時点で市場に十分な説明が必要になると思われます。

(2018年8月10日)

市川レポート バックナンバーはこちら

●当資料に基づいて取られた投資行動の結果については、当社は責任を負いません。

●当資料の内容は作成基準日現在のものであり、将来予告なく変更されることがあります。

●当資料は当社が信頼性が高いと判断した情報等に基づき作成しておりますが、その正確性・完全性を保証するものではありません。

●当資料に市場環境等についてのデータ・分析等が含まれる場合、それらは過去の実績及び将来の予想であり、今後の市場環境等を保証するものではありません。

●当資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

●当資料の内容に関する一切の権利は当社にあります。本資料を投資の目的に使用したり、承認なく複製又は第三者への開示等を行うことを厳に禁じます。

●当資料の内容は、当社が行う投資信託および投資顧問契約における運用指図、投資判断とは異なることがありますので、ご了解下さい。

三井住友DSアセットマネジメント株式会社

金融商品取引業者 関東財務局長(金商)第399号

加入協会:一般社団法人資産運用業協会、一般社団法人第二種金融商品取引業協会