最近の米短期金融市場の動きについて

市川レポート(No.534)最近の米短期金融市場の動きについて

- 6月のFOMCでは、FF金利の上限であるはずのIOERは、2.00%ではなく、1.95%に設定された。

- 背景にあるのは複数要因による米短期金利の急騰と、これによる実効FF金利への強い上昇圧力。

- ただ、米短期金利急騰は収束しつつあり、FRBの資金繰りや、金融政策に大きな支障はなかろう。

6月のFOMCでは、FF金利の上限であるはずのIOERは、2.00%ではなく、1.95%に設定された

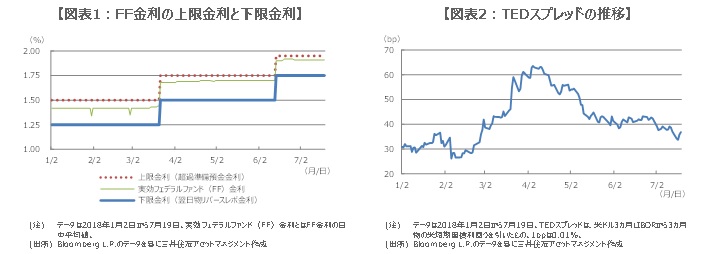

米連邦準備制度理事会(FRB)は、6月12日、13日に開催した米連邦公開市場委員会(FOMC)で、フェデラルファンド(FF)金利の誘導目標を、1.50%~1.75%から1.75%~2.00%へ引き上げると同時に、超過準備預金金利(Interest On Excess Reserves、IOER)を1.75%から1.95%へ引き上げました。IOERとは、民間金融機関がFRBに預け入れている準備預金のうち、法定準備額を超えた分についてFRBが支払う金利です。

FRBは、今回の利上げ局面において、FF金利に上限と下限を設定し、これらを引き上げることで利上げを行っています。その上限がIOERで、下限は翌日物リバースレポ金利(Reverse Repo Rate、RRP)という、FRBが民間金融機関から米国債を担保に資金を借り入れる際に支払う金利です。ただ、6月のFOMCでは、FF金利の誘導目標(1.75%~2.00%)に対し、上限であるはずのIOERは2.00%ではなく、1.95%に設定されました。

背景にあるのは複数要因による米短期金利の急騰と、これによる実効FF金利への強い上昇圧力

これには、FF金利の日中平均値である実効FF金利に、強い上昇圧力が生じていることが関係しています。図表1の通り、実効FF金利は春先以降、上限のIOERに近い水準で推移するようになりました。そのため、FRBは、1.75%~2.00%のFF金利誘導目標に対し、IOERの引き上げを1.95%にとどめ、実効FF金利が誘導目標のレンジ内で安定推移するよう、技術的に対処しました。

実効FF金利上昇の背景にあるのは米短期金利の上昇です。3月にはロンドン銀行間取引金利(LIBOR)などが急騰しました。その理由として、①財政拡大に伴い、米短期国債(T-bill)が増発され、需給悪化が短期金利の上昇につながった、②米税源浸食濫用防止税(BEAT)により、外国籍企業の米国子会社は、親会社借入への利払いに課税されるようになったため、米国内での資金調達に切り替え、短期金利の上昇につながった、などが挙げられます。

ただ、米短期金利急騰は収束しつつあり、FRBの資金繰りや、金融政策に大きな支障はなかろう

ただ、4月以降、米ドルLIBORは上昇が一服し、足元までほぼ横ばいで推移しています。一方、T-billの利回りも、ほぼ政策金利に沿った動きに回帰し、緩やかな上昇傾向がみられます。その結果、LIBORとT-billの差であるTEDスプレッドは、徐々に低下しています(図表2)。このように、3月にみられた米短期金利の急騰は、一過性のものとなりつつあります。

こうしたなか、実効FF金利に幾分上昇圧力が残っているのは、やや違和感を覚えます。しかしながら、米短期金融市場における過度な金利上昇の動きが一巡しつつある以上、実効FF金利への上昇圧力も次第に後退すると思われます。そのため、実効FF金利は、時間の経過とともに、誘導目標のレンジ内で安定推移するようになり、FRBによる日々の資金操作や先行きの金融政策に大きな支障は生じないとみています。

(2018年7月20日)

市川レポート バックナンバーはこちら

●当資料に基づいて取られた投資行動の結果については、当社は責任を負いません。

●当資料の内容は作成基準日現在のものであり、将来予告なく変更されることがあります。

●当資料は当社が信頼性が高いと判断した情報等に基づき作成しておりますが、その正確性・完全性を保証するものではありません。

●当資料に市場環境等についてのデータ・分析等が含まれる場合、それらは過去の実績及び将来の予想であり、今後の市場環境等を保証するものではありません。

●当資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

●当資料の内容に関する一切の権利は当社にあります。本資料を投資の目的に使用したり、承認なく複製又は第三者への開示等を行うことを厳に禁じます。

●当資料の内容は、当社が行う投資信託および投資顧問契約における運用指図、投資判断とは異なることがありますので、ご了解下さい。

三井住友DSアセットマネジメント株式会社

金融商品取引業者 関東財務局長(金商)第399号

加入協会:一般社団法人投資信託協会、一般社団法人日本投資顧問業協会、一般社団法人第二種金融商品取引業協会