人口減少と少子高齢化は日本株投資の好機

市川レポート(No.448)人口減少と少子高齢化は日本株投資の好機

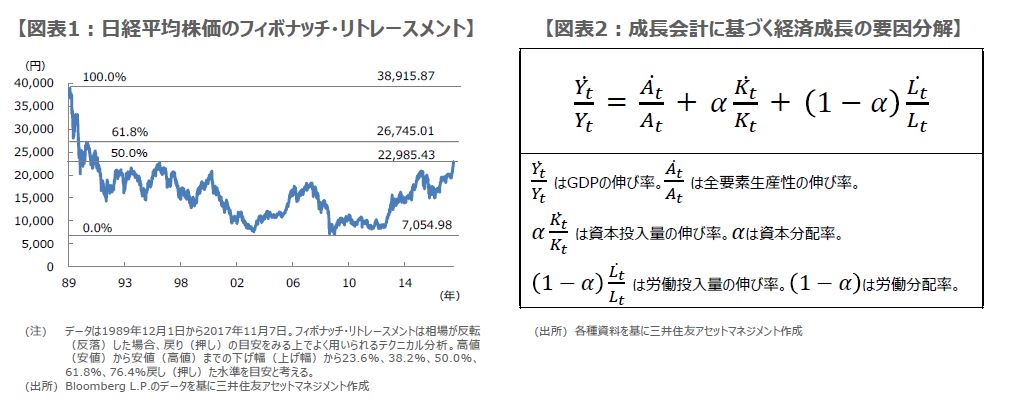

- 日経平均はこのところの急騰で史上最高値からバブル後最安値までの下げ幅の半値戻しを達成。

- ただ日本の人口減少と少子高齢化問題で、日本株の長期投資には悲観的な投資家もみられる。

- むしろ問題があるからこそ、技術革新や生産性向上に取り組む余地は大、そこに投資機会も存在。

日経平均はこのところの急騰で史上最高値からバブル後最安値までの下げ幅の半値戻しを達成

日経平均株価は11月7日、22,937円60銭で取引を終え、1996年6月26日につけたバブル崩壊後の戻り高値22,666円80銭を更新しました。9月8日の終値が19,274円82銭でしたので、約2カ月で3,662円78銭上昇したことになります。大幅高となった背景には、前回のレポートで触れた通り、日本企業の好決算や政局安定期待、また世界的な景気回復や円相場の安定などがあります。

なお、日経平均株価の史上最高値は、1989年12月29日につけた38,915円87銭で、バブル崩壊後の最安値は、2009年3月10日につけた7,054円98銭です。この安値までの下げ幅から50%戻した水準を計算すると22,985円43銭となり(図表1)、11月7日の終値とほぼ一致します。そして日経平均株価は11月9日の朝方、23,000円台を回復し、上昇基調を維持しています。

ただ日本の人口減少と少子高齢化問題で、日本株の長期投資には悲観的な投資家もみられる

今回は、長期的な視点で日本株投資について考えてみます。日本ではこの先、人口減少と少子高齢化が急速に進展する見通しで、日本株の長期投資には悲観的な投資家もみられます。これはつまり、「働き手の減少→経済成長鈍化→株安」という連想が働くためです。そこで改めて経済成長について要因分解すると、「GDPの伸び率=資本投入量の伸び率+労働投入量の伸び率+全要素生産性の伸び率」となります(図表2)。

人口減少と少子高齢化が進み、労働投入量の伸び率が低下すれば、GDPの伸び率低下につながるため、前述の連想は理にかなっています。こうしたなかで経済成長を維持するには、資本投入量と全要素生産性の高い伸び、すなわち、積極投資による技術革新や生産性の向上が必要となります。その意味で、人工知能(AI)の普及や働き方改革の推進は、人口減少と少子高齢化問題への対策となり、日本株の長期的、持続的な上昇のカギを握ります。

むしろ問題があるからこそ、技術革新や生産性向上に取り組む余地は大、そこに投資機会も存在

もちろん、AI市場は黎明期で、働き方改革の実現もまだこれからです。したがって、今後の進展をしっかりと見極めることは非常に重要です。しかしながら、AIの実用化は世界的に着実に進んでおり、働き方改革も安倍政権の下で推進されていくと思われます。そのため、少なくとも人口減少と少子高齢化の問題があるというだけで、日本株投資を躊躇する必要はないと考えます。

むしろ、人口減少と少子高齢化という問題を抱えているからこそ、日本には技術革新や生産性向上に取り組む余地があり、そこには成長機会や投資機会が存在します。長期の視点で日本株投資を考える場合は、このような見方が大切です。したがって、AIの活用や生産性の向上に積極的に取り組んでいる企業は、今後一層、国内外の投資家から注目される可能性が高まると思われます。

(2017年11月9日)

市川レポート バックナンバーはこちら

●当資料に基づいて取られた投資行動の結果については、当社は責任を負いません。

●当資料の内容は作成基準日現在のものであり、将来予告なく変更されることがあります。

●当資料は当社が信頼性が高いと判断した情報等に基づき作成しておりますが、その正確性・完全性を保証するものではありません。

●当資料に市場環境等についてのデータ・分析等が含まれる場合、それらは過去の実績及び将来の予想であり、今後の市場環境等を保証するものではありません。

●当資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

●当資料の内容に関する一切の権利は当社にあります。本資料を投資の目的に使用したり、承認なく複製又は第三者への開示等を行うことを厳に禁じます。

●当資料の内容は、当社が行う投資信託および投資顧問契約における運用指図、投資判断とは異なることがありますので、ご了解下さい。

三井住友DSアセットマネジメント株式会社

金融商品取引業者 関東財務局長(金商)第399号

加入協会:一般社団法人資産運用業協会、一般社団法人第二種金融商品取引業協会