トランプ米大統領の税制改革案とは?

市川レポート(No.385)トランプ米大統領の税制改革案とは?

- 改革案は予算教書ではなく、そもそも位置付けが不明瞭、就任100日を目前にした意向表明か。

- 基本内容は就任100日計画を踏まえたものに、新たな情報がなければ市場の失望を招く恐れも。

- 米議会が改革案を審議することはない、ただし18年度の予算審議は6月以降に開始の可能性も。

改革案は予算教書ではなく、そもそも位置付けが不明瞭、就任100日を目前にした意向表明か

トランプ米大統領は4月21日、米財務省内において、4月26日に税制改革に関して重大な発表を行う方針を示しました。また同日行われたAP通信とのインタビューでは、税制改革を通じて企業と個人は大規模な減税を受けられるとし、改革案は26日か、その後すぐに発表すると述べました。これを受け、市場ではトランプ政権による税制改革への取り組みがようやく始まるとの期待が高まりつつあります。

しかしながら今回の改革案は、いわゆる予算教書とは異なるものであり、そもそもの位置付けが不明瞭です。トランプ米大統領は4月29日に就任100日目を迎えますが、税制改革についてはまだ成果を挙げていません。そのため、税制改革に向けた自身の強い意向を示すために、急遽このような形で改革案を提示することになったのではないかと推測されます。

基本内容は就任100日計画を踏まえたものに、新たな情報がなければ市場の失望を招く恐れも

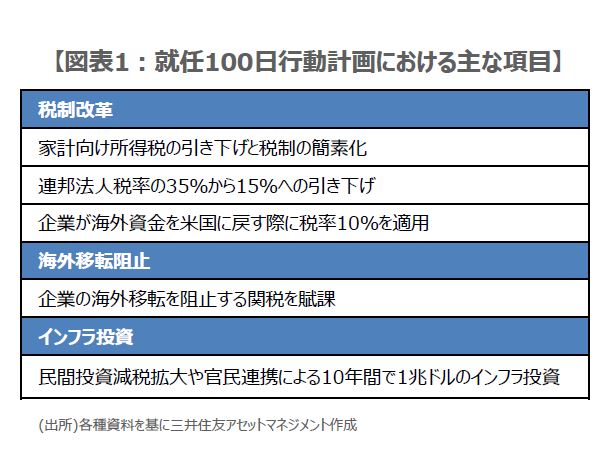

トランプ米大統領が就任100日計画で示した税制改革に関する項目は、①家計向け所得税を引き下げて税制を簡素化する、②連邦法人税率を35%から15%へ引き下げる、③企業が海外資金を米国に戻す際の税率は10%とする、というものでした(図表1)。この他にも、企業の海外移転を阻止する関税を賦課する、民間の投資減税拡大や官民連携により10年間で1兆ドルのインフラ投資を実行する、などの案が示されています。

今回の改革案は、基本的にこれらの内容を踏まえたものになると思われます。これまでの関連報道を勘案すれば、改革案には新しい法人税率として15%という数字が示される公算が大きい一方、インフラ投資や法人税の国境調整の話は含まれない可能性が高いと考えられます。改革案は4月26日にも発表される見通しですが、就任100日計画で示される内容以上の情報が得られない限り、市場の失望を招く恐れもあります。

米議会が改革案を審議することはない、ただし18年度の予算審議は6月以降に開始の可能性も

米国では議会に予算編成権があるため、今回の税制改革案を議会が審議することはありません。これは予算教書についても同じです。なお議会は、大統領からの予算教書の提出を受けて予算審議を開始しますが、4月23日に米行政管理予算局(OMB)のマルバニー局長は、完全な提案が準備できるのは恐らく6月になると述べました。完全な提案が予算教書を指すのであれば、18年度の予算審議は6月以降に始まることになります。

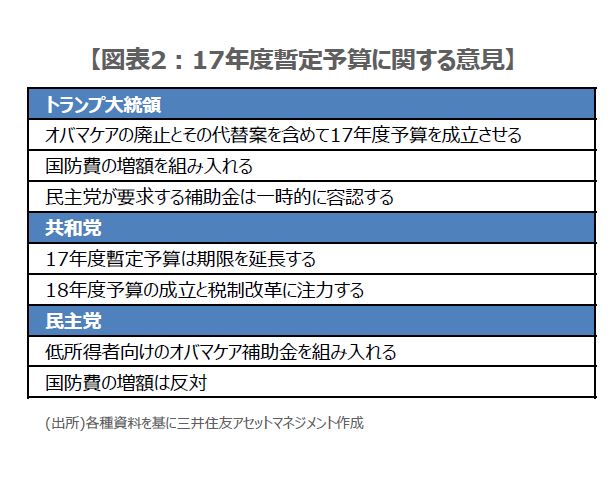

18年度の予算審議よりも差し迫った問題が、4月28日に迎える17年度暫定予算の期限です。トランプ米大統領はここにきて、医療保険制度改革法(オバマケア)の廃止とその代替案の成立に再び強い意欲をみせており、これを含む形で17年度予算の成立を目指しています(図表2)。そのため共和党議会は、党内の意見調整や民主党との協議に時間を要しており、暫定予算の期限を取り敢えず数週間延長し、オバマケア改革を含む17年度予算の成立に注力する可能性も高まってきました。ただし、この分だけ18年度予算審議と税制改革への着手は遅れることになります。

(2017年4月25日)

市川レポート バックナンバーはこちら

●当資料に基づいて取られた投資行動の結果については、当社は責任を負いません。

●当資料の内容は作成基準日現在のものであり、将来予告なく変更されることがあります。

●当資料は当社が信頼性が高いと判断した情報等に基づき作成しておりますが、その正確性・完全性を保証するものではありません。

●当資料に市場環境等についてのデータ・分析等が含まれる場合、それらは過去の実績及び将来の予想であり、今後の市場環境等を保証するものではありません。

●当資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

●当資料の内容に関する一切の権利は当社にあります。本資料を投資の目的に使用したり、承認なく複製又は第三者への開示等を行うことを厳に禁じます。

●当資料の内容は、当社が行う投資信託および投資顧問契約における運用指図、投資判断とは異なることがありますので、ご了解下さい。

三井住友DSアセットマネジメント株式会社

金融商品取引業者 関東財務局長(金商)第399号

加入協会:一般社団法人投資信託協会、一般社団法人日本投資顧問業協会、一般社団法人第二種金融商品取引業協会