日米金融政策とドル円為替ヘッジコストの見通し

市川レポート(No.371)日米金融政策とドル円為替ヘッジコストの見通し

- 為替ヘッジコストについて、今年は昨年の米MMF改革のようなコストを押し上げる特殊要因はない。

- 3月の需給要因消滅と米利上げを勘案して、為替ヘッジコストは3月30日で1.2~1.3%程度か。

- ただ日米金利差などを踏まえヘッジコストは緩やかながらもある程度の上昇を見込む必要があろう。

為替ヘッジコストについて、今年は昨年の米MMF改革のようなコストを押し上げる特殊要因はない

ドル円の為替ヘッジコストについては、2月17日付レポート「為替ヘッジコスト~ここまでの動きとこれからの動き」で、日米金利差拡大という押し上げ要因は残るものの、昨年よりも増加の度合いは緩やかなものにとどまる可能性があるとお話ししました。今回はドル円の為替ヘッジコストについて、その後の動きを検証し、日米金融政策の最新見通しを踏まえて、今後を展望します。

図表1はドル円の為替ヘッジコストの推移を示したものです。期間1カ月の為替スワップレートを基に推計しており、3、6、9、12月は需給要因による一時的なコスト上昇傾向が確認できます。2016年は10月14日に施行された米MMF改革がコスト押し上げ要因となりましたが、施行後はMMF改革に起因するドル需要が一服し、為替ヘッジコストも落ち着きました。2017年はこのような特殊なコスト押し上げ要因はありません。

3月の需給要因消滅と米利上げを勘案して、為替ヘッジコストは3月30日で1.2~1.3%程度か

足元では3月の需給要因が徐々に剥落し、為替ヘッジコストの上昇は一服しつつあります。ただこの動きには日銀要因を指摘する声もあります。日銀は3月24日、国債の品薄に対応するため「国債売り現先オペ」を実施し、一時的に約1兆円の国債を市場に供給しました。国債の供給により米機関投資家などはヘッジ付の日本国債投資(ドルを貸し円を借りての円債投資)を行いやすくなり、為替ヘッジコストの押し下げにつながったという見方です。

なお3月30日は2営業日後が4月3日となるため、為替ヘッジコストを押し上げていた3月の需給要因は完全に消滅します。2月の為替ヘッジコストは、3月の需給要因発生前の平均で1.0%を若干下回る水準にあったので、3月15日の米連邦公開市場委員会(FOMC)で0.25%の利上げが決定されたことを勘案すると、ドル円のヘッジコストは3月30日には1.2~1.3%程度になると思われます。

ただ日米金利差などを踏まえヘッジコストは緩やかながらもある程度の上昇を見込む必要があろう

ドル円の為替ヘッジコストについて今後を展望する場合、主に日米金融政策と日本の対外証券投資動向を見極める必要があると考えます。まず日米金融政策について、弊社では日銀が操作対象とする長短金利水準は、年内据え置かれると予想しています。また米連邦準備制度理事会(FRB)は、早ければ6月、そして12月にも追加利上げを行うとみています。そのため年内のヘッジコストは日米金利差の0.5%程度は上昇すると思われます。

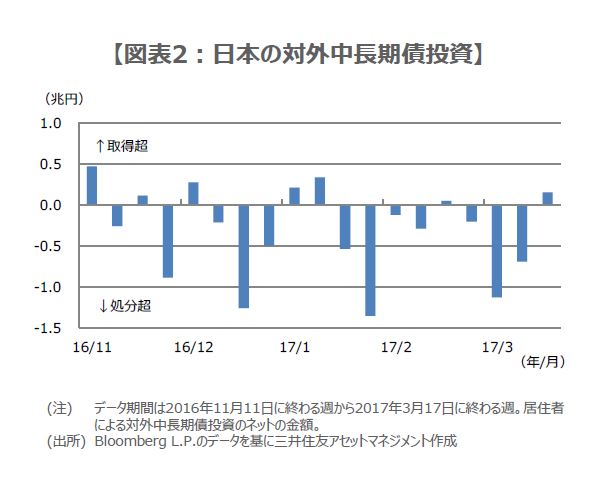

次に日本の対外証券投資動向について中長期債投資の推移をみると、2016年11月の米大統領選挙以降はネットで処分超が目立ちます(図表2)。これはトランプ政策への強い期待が米国債の利回り上昇(価格は下落)につながり、本邦機関投資家の外債投資判断に影響したものと推測されます。ただ米長期金利の上昇はすでに一服しており、新年度入り後は徐々に外債投資の再開も予想されます。以上を踏まえると、ドル円の為替ヘッジコストは年内、緩やかながらもある程度の上昇をみておく必要はあると考えます。

(2017年3月28日)

市川レポート バックナンバーはこちら

●当資料に基づいて取られた投資行動の結果については、当社は責任を負いません。

●当資料の内容は作成基準日現在のものであり、将来予告なく変更されることがあります。

●当資料は当社が信頼性が高いと判断した情報等に基づき作成しておりますが、その正確性・完全性を保証するものではありません。

●当資料に市場環境等についてのデータ・分析等が含まれる場合、それらは過去の実績及び将来の予想であり、今後の市場環境等を保証するものではありません。

●当資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

●当資料の内容に関する一切の権利は当社にあります。本資料を投資の目的に使用したり、承認なく複製又は第三者への開示等を行うことを厳に禁じます。

●当資料の内容は、当社が行う投資信託および投資顧問契約における運用指図、投資判断とは異なることがありますので、ご了解下さい。

三井住友DSアセットマネジメント株式会社

金融商品取引業者 関東財務局長(金商)第399号

加入協会:一般社団法人資産運用業協会、一般社団法人第二種金融商品取引業協会