オフショア人民元急騰の影響を考える

市川レポート(No.338)オフショア人民元急騰の影響を考える

- 中国当局による投機筋への措置で、オフショア人民元の対ドル為替レートと翌日物金利が急騰。

- 元金利急騰は元売りポジションの維持コスト急増につながるため、投機一掃に相応の効果がある。

- 足元の円高は元高と直接関係はなくポジション調整の範囲内であり、日本株への影響も限定的。

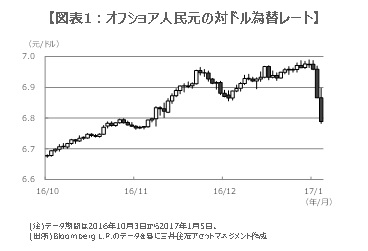

中国当局による投機筋への措置で、オフショア人民元の対ドル為替レートと翌日物金利が急騰

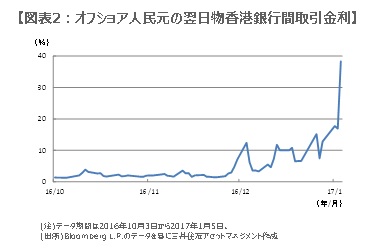

人民元の対ドル為替レートが中国本土外(オフショア)市場で急騰しています(図表1)。1月3日から5日までの3日間で元の上昇幅は2.7%に達しています。オフショア人民元の翌日物香港銀行間取引金利(HIBOR)が1月5日に38.3%へ上昇したことを勘案すると、中国当局は短期金融市場で元の資金供給を絞り込み、為替市場での投機的な元売り取引の圧縮を図ったものと推測されます(図表2)。

オフショア市場は中国本土(オンショア)市場と異なり中国当局の規制が及ばないため、投機的な元売りポジションが構築されやすい環境にあります。中国にとって昨年来の元安傾向は外貨準備高の減少要因となっており、更に元安が進行した場合は、中国を為替操作国に指定するとしているトランプ次期米大統領との火種にもなりかねません。そのため1月20日に米大統領就任式を控えたこのタイミングで行動を起こした可能性があります。

元金利急騰は元売りポジションの維持コスト急増につながるため、投機一掃に相応の効果がある

オフショア市場で元安が進行した場合、為替市場で元買い介入を行うか、短期金融市場で元の翌日物金利を引き上げることによって、元安の進行抑制を図ることが可能となります。ただ為替介入は中国の外貨準備減少につながりますので、今回は金利引き上げによって投機的な元売りポジションの解消を狙い、実際に中国の大手国有銀行が元の資金供給を大幅に絞り込んだものとみられます。

翌日物金利の上昇は元売りの投機ポジションを解消させるのに相応の効果があると考えられます。一般に為替市場でドル買い・元売りのポジションを構築すると2営業日後に決済日を迎えます。決済をせずにこのポジションを維持する場合、決済日から翌日までの為替スワップを組みますが、これは実質的に決済日から翌日までドルを貸して元を借りる資金取引です。したがって元の翌日物金利が上昇すれば、元の借り入れ金利が上昇するため、元売りポジションの維持コストが増加することになります。

足元の円高は元高と直接関係はなくポジション調整の範囲内であり、日本株への影響も限定的

オフショア人民元の急騰は、円の対ドルでの上昇に波及しました。ドル円は1月3日に1ドル=118円60銭水準までドル高・円安が進みましたが、その後は大きくドル安・円高方向に振れ、1月6日の日本時間朝方には115円07銭水準をつけています。元高と円高に直接的な関係はありませんが、トランプ政策に対する期待が先行する形でドル高・円安が続いてきただけに、今回の元高がポジション調整のきっかけになった可能性はあります。

中国国内では短期金利と中国株が比較的落ち着いており、中国当局は今回あくまでオフショアでの投機的な動きを牽制することに主眼を置いたものと思われます。そのため足元の円高の動きはあくまでポジション調整の範囲内であり、トランプ政策への期待が失望に変わった訳ではありませんので、日本株への影響も限定されると思われます。なおトランプ次期大統領は1月11日に記者会見を開く予定ですので、その発言に注目が集まります。

{kind=link}

(2017年1月6日)

市川レポート バックナンバーはこちら

http://www.smam-jp.com/market/ichikawa/index.html

●当資料に基づいて取られた投資行動の結果については、当社は責任を負いません。

●当資料の内容は作成基準日現在のものであり、将来予告なく変更されることがあります。

●当資料は当社が信頼性が高いと判断した情報等に基づき作成しておりますが、その正確性・完全性を保証するものではありません。

●当資料に市場環境等についてのデータ・分析等が含まれる場合、それらは過去の実績及び将来の予想であり、今後の市場環境等を保証するものではありません。

●当資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

●当資料の内容に関する一切の権利は当社にあります。本資料を投資の目的に使用したり、承認なく複製又は第三者への開示等を行うことを厳に禁じます。

●当資料の内容は、当社が行う投資信託および投資顧問契約における運用指図、投資判断とは異なることがありますので、ご了解下さい。

三井住友DSアセットマネジメント株式会社

金融商品取引業者 関東財務局長(金商)第399号

加入協会:一般社団法人資産運用業協会、一般社団法人第二種金融商品取引業協会