米ドル調達コスト~足元の動きと今後の見通し

市川レポート(No.283)米ドル調達コスト~足元の動きと今後の見通し

- 米ドル調達コストを押し上げるLIBORの上昇は、米国におけるMMF改革の影響と推測される。

- このような状況下で日銀は外貨調達環境の安定化策を決定、為替ヘッジコストの増加は一服へ。

- ただ米ドル調達や為替ヘッジのコストは極端な増減ではなく相応の水準を想定しておくことが必要。

米ドル調達コストを押し上げるLIBORの上昇は、米国におけるMMF改革の影響と推測される

現在、米国では緩やかなペースでの利上げが見込まれている一方、日本では金融緩和の強化が行われています。このような状況では、日本の金融機関が米ドルを市場で調達する場合、一般に調達コストは上昇しやすくなります。そのため為替スワップ取引(円を相対通貨として直物で米ドルを買い、同時に先物で米ドルを売って米ドルを調達する取引)を用いた為替ヘッジコストも上昇することになります。

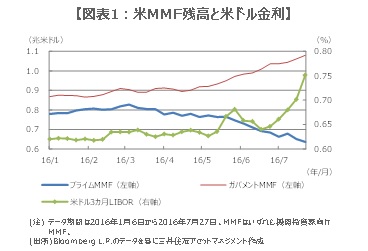

最近では米ドルLIBOR(ロンドン銀行間取引金利)の上昇が顕著ですが(図表1)、これは米国の早期利上げを織り込んだ動きではなく、米国で2016年10月14日から施行されるMMF(マネー・マーケット・ファンド)改革の影響によるものと推測されます。この改革によって、機関投資家向けの「プライムMMF(主にCPやCDなどに投資)」の1口当たり基準価額(NAV)は、一律1米ドルの固定制から変動制に移行することになります。

このような状況下で日銀は外貨調達環境の安定化策を決定、為替ヘッジコストの増加は一服へ

MMF改革の施行が近づくなか、元本割れを回避したい投資家は、変動NAV非適用の「ガバメントMMF(主に国債などに投資)」を選好する動きを強めており、米国ではプライムMMFからガバメントMMFへの資金移動が目立っています(図表1)。プライムMMFからの資金流出でCP需要が減少し、米国外の金融機関はCP発行による米ドル調達が困難になったとみられます。その結果、資金市場での米ドル調達を増やし、これが米ドルLIBORの上昇につながったと考えられます。

このような動きは、当然ながら日本の金融機関にも影響します。そのため日銀は7月28日、29日の金融政策決定会合で、「企業・金融機関の外貨資金調達環境の安定のための措置」を全員一致で決定しました。これは米ドル資金調達を取り巻く環境の変化に配慮したものと思われます。日銀の政策決定後、マイナス金利据え置きで国債利回りが上昇したという要因もありますが、為替ヘッジコストの増加は一服しました(図表2)。

ただ米ドル調達や為替ヘッジのコストは極端な増減ではなく相応の水準を想定しておくことが必要

米ドル資金の安定調達に関する日銀の政策は、①成長支援資金供給・米ドル特則の総枠拡大、②米ドル資金供給オペに伴う担保国債の貸付制度新設、の2点です。ただ①は資金使途が研究開発や起業など、成長基盤強化に資するものに限定されており、②は6カ国・地域の中央銀行間スワップ取引を利用した資金供給オペであることから、緊急時の利用という意味合いを持ちます。

そのためこれらの政策だけで米ドル調達コストを下げ続けることは難しいと思われます。米ドル金利については、MMF改革に起因する上昇はいずれ一服し、緩やかな利上げペースに沿った動きに回帰すると予想します。一方、円金利の足元の上昇はさすがに行き過ぎで、間もなく落ち着く見通しです。以上より、米ドルの調達や為替ヘッジに関わるコストについては、極端な増減ではなく、日米金融政策の基本的な方向性に基づく、相応の水準を想定しておくことが必要と考えます。

(2016年8月3日)

市川レポート バックナンバーはこちら

http://www.smam-jp.com/market/ichikawa/index.html

●当資料に基づいて取られた投資行動の結果については、当社は責任を負いません。

●当資料の内容は作成基準日現在のものであり、将来予告なく変更されることがあります。

●当資料は当社が信頼性が高いと判断した情報等に基づき作成しておりますが、その正確性・完全性を保証するものではありません。

●当資料に市場環境等についてのデータ・分析等が含まれる場合、それらは過去の実績及び将来の予想であり、今後の市場環境等を保証するものではありません。

●当資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

●当資料の内容に関する一切の権利は当社にあります。本資料を投資の目的に使用したり、承認なく複製又は第三者への開示等を行うことを厳に禁じます。

●当資料の内容は、当社が行う投資信託および投資顧問契約における運用指図、投資判断とは異なることがありますので、ご了解下さい。

三井住友DSアセットマネジメント株式会社

金融商品取引業者 関東財務局長(金商)第399号

加入協会:一般社団法人投資信託協会、一般社団法人日本投資顧問業協会、一般社団法人第二種金融商品取引業協会