安倍首相会見が日本株に示唆するもの

市川レポート(No.257)安倍首相会見が日本株に示唆するもの

- 経済対策は秋にまとまる見通しとなり、日銀の追加緩和時期は9月か10月まで先送りの可能性。

- 政策期待が幾分後退し足元で円高と株安が進行、ただ極端な地合いの悪化には至らないだろう。

- 株式市場に長期安定資金を呼び込むには、政府が財政再建の道筋を明確に示すことが必要。

経済対策は秋にまとまる見通しとなり、日銀の追加緩和時期は9月か10月まで先送りの可能性

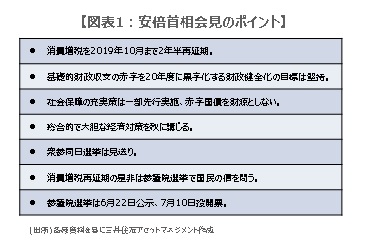

安倍首相は6月1日、消費増税を2019年10月まで2年半再延期することを正式表明しました。また「総合的で大胆な経済対策」を秋に講じることを明らかにしましたが、内容や規模についての詳細な言及はありませんでした。そして衆参同日選挙は最終的に見送りとなりましたので、6月22日公示、7月10日投開票の参議院選挙で、消費増税再延期の国民審判を仰ぐことになります(図表1)。

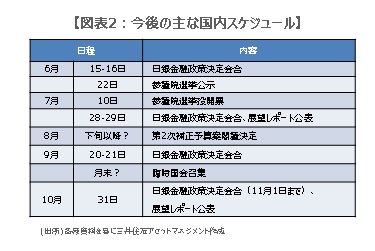

経済対策の規模などが固まるのは参議院選挙後の見通しとなったため、日銀による追加緩和の時期も後ずれする可能性が高まりました。この先の日銀金融政策決定会合は、6月が15日と16日、7月が28日と29日、9月が20日と21日、そして10月31日、11月1日に予定されています。仮に経済対策の閣議決定が8月下旬となり、日銀がそれに歩調を合わせれば、追加緩和の時期は9月か10月まで先送りとなることも考えられます(図表2)。

政策期待が幾分後退し足元で円高と株安が進行、ただ極端な地合いの悪化には至らないだろう

この先デフレ懸念が急速に強まれば、夏場に追加緩和が行われる可能性も残ります。ただそのような場合を除き、通貨の競争的な切り下げが連想されるような単体での金融緩和の実施は、主要国首脳会議(伊勢志摩サミット)の後だけに難しいと思われます。そのため安倍首相の会見を受け、6月の経済対策と追加緩和で一段の円安と株高が進行するというシナリオは、いったん修正する必要が出てきました。

6月2日の東京市場では円高と株安の動きが顕著ですが、政策期待が幾分後退したことも影響しているのではないかと思われます。ただ経済対策と追加緩和の時期が先送りになっただけですので、政策相場が完全に終息してしまったという訳ではありません。そのため足元の円高と日本株の下落は調整の範囲内であり、極端な地合いの悪化には至らないと考えます。

株式市場に長期安定資金を呼び込むには、政府が財政再建の道筋を明確に示すことが必要

短期的には、高値圏にある原油相場と6月23日の欧州連合(EU)加盟継続の是非を問う英国民投票に注意が必要です。原油の調整売りや投票前の警戒感の高まりは、リスクオフ(回避)の円高や株安につながる恐れもあります。一方、米連邦公開市場委員会(FOMC)にも注目です。早ければ6月14日、15日、あるいは7月26日、27日の追加利上げが見込まれますが、その際、世界の金融市場が混乱しなければ、ドル高・円安の動きを通じて日本株が押し上げられる可能性もあります。

今回、消費増税は再延期となりましたが、安倍首相は基礎的財政収支の赤字を20年度に黒字化する財政健全化の目標は堅持するとしています。ただ6月1日の会見では、どのように目標を達成するのか具体的な方法は示されませんでした。株式市場に長期安定資金を呼び込むためには、政府が財政再建の道筋を明確に示し、市場や海外投資家の信認を得ることが必要です。

(2016年6月2日)

市川レポート バックナンバーはこちら

http://www.smam-jp.com/market/ichikawa/index.html

●当資料に基づいて取られた投資行動の結果については、当社は責任を負いません。

●当資料の内容は作成基準日現在のものであり、将来予告なく変更されることがあります。

●当資料は当社が信頼性が高いと判断した情報等に基づき作成しておりますが、その正確性・完全性を保証するものではありません。

●当資料に市場環境等についてのデータ・分析等が含まれる場合、それらは過去の実績及び将来の予想であり、今後の市場環境等を保証するものではありません。

●当資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

●当資料の内容に関する一切の権利は当社にあります。本資料を投資の目的に使用したり、承認なく複製又は第三者への開示等を行うことを厳に禁じます。

●当資料の内容は、当社が行う投資信託および投資顧問契約における運用指図、投資判断とは異なることがありますので、ご了解下さい。

三井住友DSアセットマネジメント株式会社

金融商品取引業者 関東財務局長(金商)第399号

加入協会:一般社団法人資産運用業協会、一般社団法人第二種金融商品取引業協会