日銀の金融政策~次なる一手を考える

市川レポート(No.224)日銀の金融政策~次なる一手を考える

- 日銀は予想通り政策の据え置きを決定、同時に基準金利やMRFなどに関する実務方針を公表。

- 足元の景気と物価の判断は下方修正され、市場では早ければ4月に追加緩和実施との見方も。

- 追加緩和は年央頃を予想、また市場環境や物価動向次第では金利と量の組み合わせもあろう。

日銀は予想通り政策の据え置きを決定、同時に基準金利やMRFなどに関する実務方針を公表

日銀は3月14日、15日の金融政策決定会合において、市場の予想通り現行の政策を維持する方針を示しました。なお日銀は実務的な対応として、①マクロ加算残高(適用金利0%)の見直しは原則3カ月毎に行う、②MRFを受託する金融機関のマクロ加算残高に受託残高相当額を加える、③貸出支援基金などの貸出残高を増やした金融機関のマクロ加算残高に増加額の2倍を加える、ことを決定しました。

①について、具体的には基準比率が3、6、9、12月の前半に見直されます。現在の基準比率は0%ですが、比率の上昇につれてマクロ加算残高は増加することになります。②は投資信託協会などが顧客に悪影響が及ぶとしてマイナス金利の適用除外を要望していたもので、日銀がこれに応えた格好となりました。③は金融機関に対し貸出支援基金などの積極的な利用を促すものと解釈できます。

足元の景気と物価の判断は下方修正され、市場では早ければ4月に追加緩和実施との見方も

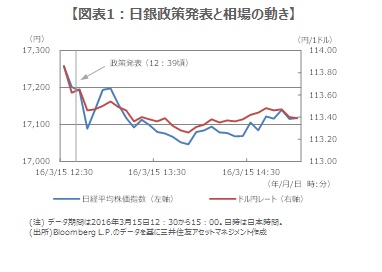

なお日銀は景気判断について、前回1月の「緩やかな回復を続けている」から、今回は「基調としては緩やかな回復を続けている」へ、小幅ながら下方修正しました。また予想物価上昇率については、「やや長い目でみれば全体として上昇しているが、このところ弱含んでいる」との現状認識を示しました。決定内容が伝わると、円は対米ドルで上昇、日本株と日本国債は下落するなどの反応がみられました(図表1)。

景気と物価の見方が下方修正された一方、政策据え置きとなったことで市場にいくらか失望感が広がった可能性があります。次回の会合は4月27日、28日に開催されますが、28日には経済・物価情勢の展望(展望レポート)が公表されます。市場では、日銀が展望レポートで2%の物価目標達成時期を「2017年度前半頃」から先送りし、追加緩和を実施するとの見方も根強く残っています。

追加緩和は年央頃を予想、また市場環境や物価動向次第では金利と量の組み合わせもあろう

黒田総裁は15日の記者会見で、マイナス金利政策の効果がフルに分かるまで常に待つ必要はない旨の発言をしており、早期緩和の可能性も示唆しています。ただ日銀が1月にマイナス金利政策の導入を決定して以降、10年国債利回りのボラティリティが上昇し、短期金融市場におけるコール市場の取引残高は急減しています。そのため市場がマイナス金利の影響を消化するまで今しばらく時間を要すると思われ、追加緩和は年央頃を予想します。

追加緩和の具体的手段として、①マイナス金利の幅拡大、②国債の買い入れ増額、③ETFの買い入れ増額、などが挙げられますが、市場環境や物価動向次第では、これらを組み合わせて包括的に緩和を実施することも考えられます。また政府は5月の伊勢志摩サミットや夏場の参院選を控え(図表2)、景気対策を打ち出すことが予想され、日銀の追加緩和はこれに歩調を合わせるものになると思われます。

(2016年3月16日)

市川レポート バックナンバーはこちら

http://www.smam-jp.com/useful/report/ichikawa/index.html

●当資料に基づいて取られた投資行動の結果については、当社は責任を負いません。

●当資料の内容は作成基準日現在のものであり、将来予告なく変更されることがあります。

●当資料は当社が信頼性が高いと判断した情報等に基づき作成しておりますが、その正確性・完全性を保証するものではありません。

●当資料に市場環境等についてのデータ・分析等が含まれる場合、それらは過去の実績及び将来の予想であり、今後の市場環境等を保証するものではありません。

●当資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

●当資料の内容に関する一切の権利は当社にあります。本資料を投資の目的に使用したり、承認なく複製又は第三者への開示等を行うことを厳に禁じます。

●当資料の内容は、当社が行う投資信託および投資顧問契約における運用指図、投資判断とは異なることがありますので、ご了解下さい。

三井住友DSアセットマネジメント株式会社

金融商品取引業者 関東財務局長(金商)第399号

加入協会:一般社団法人資産運用業協会、一般社団法人第二種金融商品取引業協会