マイナス金利導入後の金利形成メカニズム

市川レポート(No.208)マイナス金利導入後の金利形成メカニズム)

- 2月16日からの日銀によるマイナス金利付与を前に、市場の長短金利はすでにマイナス圏へ沈む。

- 短期金利の水準は理論上-0.1%へ収斂、短期国債の利回りは-0.1%を下回る水準へ低下。

- 長期国債もマイナス利回りとなり、今後は短期金融市場や国債市場の流動性低下が懸念される。

2月16日からの日銀によるマイナス金利付与を前に、市場の長短金利はすでにマイナス圏へ沈む

1月29日に日銀がマイナス金利の導入を発表した後、短期から長期にわたって一斉に金利が低下し、利回り曲線(イールドカーブ)は大きく下方シフトしました。-0.1%の付利は、金融機関が保有する日銀当座預金の超過準備の一部に対し、2月16日から実施されます。しかしながら1年未満の短期金利や10年未満の国債利回りなどはすでにマイナス圏に沈んでいます。今回のレポートではこの金利形成メカニズムについて考えてみます。

まず短期金融市場における銀行の資金貸借取引を想定します。貸し手は-0.1%よりも高い金利であれば資金を貸す動機があります。-0.05%の場合、資金を貸して金利を払うことになりますが、日銀当座預金に払う0.1%よりも少なくて済むからです。一方、借り手は-0.1%よりも低い金利であれば資金を借りる動機があります。-0.15%の場合、資金を借りて金利を受け取ることになるので、日銀当座預金に支払う0.1%をカバーできるからです。

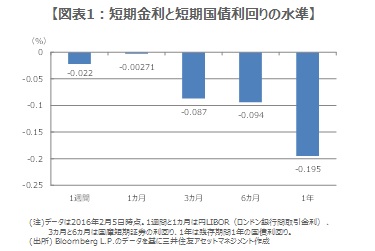

短期金利の水準は理論上-0.1%へ収斂、短期国債の利回りは-0.1%を下回る水準へ低下

ただ実際に取引が成立する金利水準は結局-0.1%となり、その結果として理論上、短期金利は-0.1%に収斂すると考えられます。しかしながら準備預金制度の対象外となる金融機関の資金取引もあるため、短期金利は-0.1%からゼロ%で推移するとの見方が優勢です。なお短期金融市場の金利以外でも、残存期間1年未満の国債や国庫短期証券(短期国債)の利回りもマイナスとなっています。

これは日銀がマイナス利回りの国債でも金融機関から買い入れているためです。その結果、金融機関は財務省の短期国債入札においてマイナス利回りでも落札し、これより高い価格(低い利回り)で日銀に売却して利ざやを稼ぐことができます。日銀への売却で当座預金残高が増加すれば-0.1%が付利されますが、利ざやでカバーできる限り金融機関にはマイナス利回りの短期国債を購入する動機があり、すでに利回りは-0.1%近くまで低下しています(図表1)。

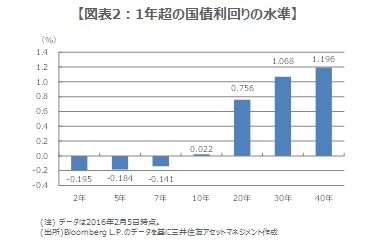

長期国債もマイナス利回りとなり、今後は短期金融市場や国債市場の流動性低下が懸念される

期間が1年を超える金利は一般に国債利回りが目安となります。足元ではすでに期間8年程度までの国債利回りが-0.1%を下回るレベルで推移しています。その理由は前述の通り、日銀がマイナス利回りの国債でも買い入れるためです。ただ10年以降の年限となる国債利回りはプラス圏にあります(図表2)。この期間の主な取引主体は生保などですが、準備預金制度の対象外であるためマイナス利回りでの取引動機はなく、その結果、利回りが下げ渋っていると推測されます。

なおマイナス利回りで国債を取引する動機は海外投資家にもあります。例えば米国の投資家であれば、為替スワップなどで米ドルを貸して円を借りると、スワップ期間の米ドル金利とマイナスの円金利を受け取ることができます。そして借りた円でマイナス利回りの国債を購入し、金融機関に売却すれば利ざやも稼ぐ機会が生じます。以上がマイナス金利導入後の金利形成メカニズムですが、短期金利が-0.1%近辺へ収斂する可能性があることや、マイナス利回りの取引主体が日銀転売目的の金融機関や一部海外投資家に限られることから、今後は短期金融市場や国債市場の流動性低下がやや懸念されます。

(2016年2月8日)

市川レポート バックナンバーはこちら

http://www.smam-jp.com/useful/report/ichikawa/index.html

●当資料に基づいて取られた投資行動の結果については、当社は責任を負いません。

●当資料の内容は作成基準日現在のものであり、将来予告なく変更されることがあります。

●当資料は当社が信頼性が高いと判断した情報等に基づき作成しておりますが、その正確性・完全性を保証するものではありません。

●当資料に市場環境等についてのデータ・分析等が含まれる場合、それらは過去の実績及び将来の予想であり、今後の市場環境等を保証するものではありません。

●当資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

●当資料の内容に関する一切の権利は当社にあります。本資料を投資の目的に使用したり、承認なく複製又は第三者への開示等を行うことを厳に禁じます。

●当資料の内容は、当社が行う投資信託および投資顧問契約における運用指図、投資判断とは異なることがありますので、ご了解下さい。

三井住友DSアセットマネジメント株式会社

金融商品取引業者 関東財務局長(金商)第399号

加入協会:一般社団法人投資信託協会、一般社団法人日本投資顧問業協会、一般社団法人第二種金融商品取引業協会