マイナス金利政策~改めて仕組みの詳細と効果を考える

市川レポート(No.205)マイナス金利政策~改めて仕組みの詳細と効果を考える

- 前年実績を超える当座預金残高に-0.1%を付利、ただその影響を十分に緩和する措置がある。

- 量と金利の相性はあまりよくないため、マネタリーベースが増えなければ緩和措置が発動されよう。

- ただマイナス金利政策は、投資家に対し徐々にリスクテイクを促す方向に作用すると思われる。

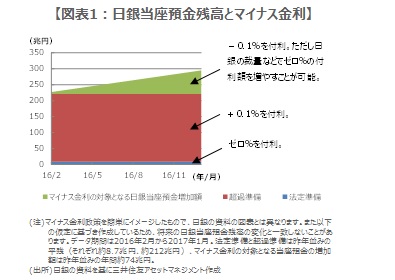

前年実績を超える当座預金残高に-0.1%を付利、ただその影響を十分に緩和する措置がある

日銀は1月29日にマイナス金利の導入を発表しましたが、法定準備と超過準備に対する従来からの付利方針(それぞれゼロ%、+0.1%)は、基本概念として維持されます。従って、2月16日からの積み期間における日銀当座預金(準備預かり金を含む)平残のうち、法定準備への付利はゼロ%、超過準備への付利も、およそ昨年並みの超過準備(約212兆円)までなら、+0.1%となります。

そして積み期間における日銀当座預金平残から、法定準備と0.1%の付利を受けられる超過準備との合計額を差し引いた金額に、-0.1%が付利されます(図表1)。当座預金残高は昨年1年で約74兆円増加しましたので、今年も同じペースなら同程度の金額がマイナス金利の対象となります。ただその影響を十分に緩和する措置があり、貸出支援基金などの日銀借り入れがあれば、その平残額(昨年末残は約30兆円)までゼロ%の付利が認められます。

量と金利の相性はあまりよくないため、マネタリーベースが増えなければ緩和措置が発動されよう

さらに日銀の裁量によって、昨年の当座預金平残(約221兆円)に一定の比率(基準比率)を掛けた金額までゼロ%の付利が認められます。基準比率は当初ゼロ%ですが、例えば19.9%程度に引き上げた場合、マイナス金利の対象額は大きく減少します(約74兆円-約30兆円-約221兆円×19.9%=約210億円)。ただ現時点で基準比率の見直しに関する明確なルールはなく、当座預金残高の増減を踏まえて、適宜見直されることになっています。

なお金融機関は、これまで財務省から積極的に国債を落札し、すぐに日銀に転売して利益を得る「日銀トレード」と呼ばれる取引を続けていました。売却代金は日銀当座預金に積み上げれば0.1%の利息を受け取ることができるため、これがマネタリーベースの増加につながりました。ただマイナス金利導入後に日銀トレードが下火となればマネタリーベースは増えない可能性もあります。その場合、日銀は基準比率を引き上げて、マイナス金利の影響を緩和すると思われますが、やはりマネタリーベースの拡大とマイナス金利との相性はあまりよくないと考えられます。

ただマイナス金利政策は、投資家に対し徐々にリスクテイクを促す方向に作用すると思われる

日銀の意図するところは銀行の貸出増ですが、銀行は直ちに貸出を増やすことが困難なため、当面は積極的な国債運用で対処すると思われます。足元で日本国債のイールドカーブが大幅に下方シフトしているのは(図表2)、利回りがプラス圏にある、より長期の国債も運用対象としているためと推測されます。長短金利の低下により、多くの投資家は運用難に直面しており、ある程度のリスクを取らざるを得ない状況になっています。

そのため来年度以降、銀行や生保などの機関投資家は、外債や株式などリスク資産への投資比率を増やすことが予想されます。なお外債投資は通常、為替ヘッジ付きですが、例えば米国債については日米金利差拡大でヘッジコストが増加しています。そのため為替ヘッジなしの投資となれば為替市場ではドル高・円安要因となります。このように日銀のマイナス金利政策は、投資家に対し徐々にリスクテイクを促す方向に作用すると思われます。

(2016年2月3日)

市川レポート バックナンバーはこちら

http://www.smam-jp.com/useful/report/ichikawa/index.html

●当資料に基づいて取られた投資行動の結果については、当社は責任を負いません。

●当資料の内容は作成基準日現在のものであり、将来予告なく変更されることがあります。

●当資料は当社が信頼性が高いと判断した情報等に基づき作成しておりますが、その正確性・完全性を保証するものではありません。

●当資料に市場環境等についてのデータ・分析等が含まれる場合、それらは過去の実績及び将来の予想であり、今後の市場環境等を保証するものではありません。

●当資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

●当資料の内容に関する一切の権利は当社にあります。本資料を投資の目的に使用したり、承認なく複製又は第三者への開示等を行うことを厳に禁じます。

●当資料の内容は、当社が行う投資信託および投資顧問契約における運用指図、投資判断とは異なることがありますので、ご了解下さい。

三井住友DSアセットマネジメント株式会社

金融商品取引業者 関東財務局長(金商)第399号

加入協会:一般社団法人資産運用業協会、一般社団法人第二種金融商品取引業協会