為替レートの決定理論~購買力平価

市川レポート(No.191)為替レートの決定理論~購買力平価

- 購買力平価の考え方に基づけば、物価の高い国の通貨は長期的に下落することになる。

- 絶対的購買力平価は物価の絶対水準、相対的購買力平価は物価の相対的変化率を重視。

- 相対的購買力平価は為替の長期趨勢評価に有効、日米物価安定ならドル円相場も安定へ。

購買力平価の考え方に基づけば、物価の高い国の通貨は長期的に下落することになる

購買力平価(PPP、Purchasing Power Parity)は長期の為替レート決定理論としてよく知られ、自国通貨と外国通貨の購買力比率が為替レートを決めると考えます。例えばある製品が日本で安く米国で高く販売されていた場合、日本で買って米国で売れば利益が得られます。この時、日本は輸出増、米国は輸入増となるため、円は上昇しドルは下落します。この取引と為替レートの変化が続き、価格差がなくなった時点の為替レートが購買力平価(購買力を等しくする均衡為替レート)です。

購買力平価は、どこの国でも同じ製品の価格は一つであるという一物一価の法則が成立することを前提としていますので、ある国の物価が上昇すれば、その国の通貨が減価する形で均衡為替レートが調整されます。この考え方に基づけば、物価の高い国の通貨は長期的に下落するということになります。なお購買力平価には、絶対的購買力平価と相対的購買力平価の2つがあります。

絶対的購買力平価は物価の絶対水準、相対的購買力平価は物価の相対的変化率を重視

絶対的購買力平価は物価の絶対水準が均衡為替レートを決めると考えます(図表1)。絶対的購買力平価では一物一価の法則の成立が前提となるほか、比較する物価を全て貿易財で構成される財のバスケット価格とします。ただ現実の世界では関税や輸送費などが存在し、これらが一物一価の法則の成立を妨げます。絶対的購買力平価については、この点を勘案する必要があります。

相対的購買力平価は物価の相対的変化率が為替レートの変化率を決めると考えます(図表1)。そのため為替レートの変化を捉えるにあたっては、絶対的購買力平価よりも相対的購買力平価の方が適しているとされます。ただ算定を開始する基準時点での絶対的購買力平価の成立を前提としていることや、設定する基準時点や採用する物価指標によって数値が異なるケースもあることには留意すべきです。

相対的購買力平価は為替の長期趨勢評価に有効、日米物価安定ならドル円相場も安定へ

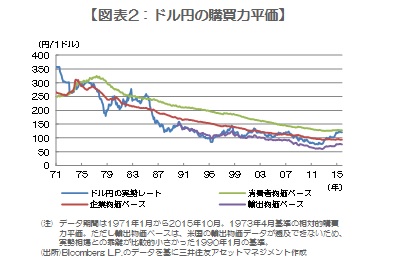

内外不均衡が十分小さかった過去の一時点を起点とし、物価の相対的な変化をみるのであれば、関税などの問題点はある程度緩和できると思われます。実際、相対的購買力平価は長期的な為替レートの趨勢を評価する上で広く利用されています。ドル円の実勢レートと日米物価指数を使って相対的購買力平価を算出すると、図表2の通りになります。

実勢レートが、長期トレンドを比較的よく表すと考えられる企業物価ベースの購買力平価から乖離することは頻繁にあり、足元では消費者物価ベースの水準(2015年10月時点で127円台)まで上昇しています。ただこの水準を大きく上回るドル高・円安の進行は過去みられませんでしたので、この先は調整の動きも想定されます。しかしながら購買力平価は短期的な為替レートの予測に用いるものではなく、前述の通り長期的な為替レートの趨勢をみるためのものです。そのため日米の中央銀行が2%の物価目標を設定している現在、2国間の物価変化率の差異が縮小すれば、ドル円の動きも安定に向かうと考えた方が適切と考えます。

(2015年12月24日)

市川レポート バックナンバーはこちら

http://www.smam-jp.com/useful/report/ichikawa/index.html

●当資料に基づいて取られた投資行動の結果については、当社は責任を負いません。

●当資料の内容は作成基準日現在のものであり、将来予告なく変更されることがあります。

●当資料は当社が信頼性が高いと判断した情報等に基づき作成しておりますが、その正確性・完全性を保証するものではありません。

●当資料に市場環境等についてのデータ・分析等が含まれる場合、それらは過去の実績及び将来の予想であり、今後の市場環境等を保証するものではありません。

●当資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

●当資料の内容に関する一切の権利は当社にあります。本資料を投資の目的に使用したり、承認なく複製又は第三者への開示等を行うことを厳に禁じます。

●当資料の内容は、当社が行う投資信託および投資顧問契約における運用指図、投資判断とは異なることがありますので、ご了解下さい。

三井住友DSアセットマネジメント株式会社

金融商品取引業者 関東財務局長(金商)第399号

加入協会:一般社団法人資産運用業協会、一般社団法人第二種金融商品取引業協会