日銀政策委員の顔ぶれと金融政策の見通し(その2)

市川レポート(No.155)日銀政策委員の顔ぶれと金融政策の見通し(その2)

- 家計については現状「所得から支出への前向きな循環メカニズム」の作用が確認できる。

- 企業活動には中国経済の減速が響いており、また物価の伸びは鈍いがデフレ懸念は不要。

- 来年1月までの追加緩和を見込むが、そろそろ現行の政策理論を見直してもよかろう。

家計については現状「所得から支出への前向きな循環メカニズム」の作用が確認できる

前回お話しした通り、政策委員の幅のある緩和スタンス(積極派3名、慎重派3名、中立派3名)や最近の個人消費動向、また比較的安定しているドル円相場などを考慮すれば、10月30日に急いで追加緩和を決定する理由は少ないと思われます。しかしながら、ここ数カ月の金融市場の混乱によって、追加緩和の可能性は春先よりも高まったとみています。

そこで今回は日銀の次なる一手とその時期について考えます。まずは国内のマクロ環境を整理するため、消費動向から順に確認します。8月の毎月勤労統計調査では実質賃金指数が前年同月比+0.2%と2カ月連続のプラスとなり、同月の家計調査では2人以上の世帯の実質消費支出が前年同月比+2.9%と3カ月ぶりに増加しました。つまり黒田総裁が指摘する「所得から支出への前向きな循環メカニズム」が作用していることが確認できます。

企業活動には中国経済の減速が響いており、また物価の伸びは鈍いがデフレ懸念は不要

次に企業動向に目を向けます。9月の日銀短観では業況判断指数が大企業製造業で悪化した一方、非製造業は改善しました。また設備投資についても全体的に強気の姿勢がうかがえます。一方、8月の鉱工業生産は前月比-0.5%と2カ月連続で減少し、同月の機械受注も前月比-5.7%と3カ月連続で減少しました。また共に基調判断が前月から下方修正されており、中国経済の減速が強く影響していることが分かります。

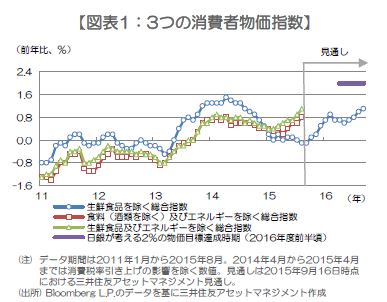

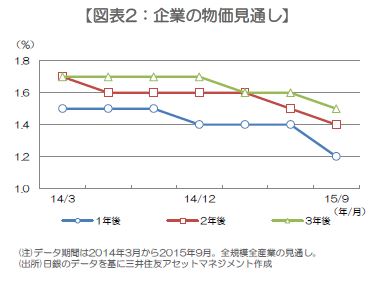

8月の消費者物価指数の前年比伸び率をみると、生鮮食品を除く総合指数は-0.1%と前月から低下したものの、食料(酒類を除く)及びエネルギーを除く総合指数は+0.8%、生鮮食品及びエネルギーを除く総合指数は+1.1%と、共に前月から上昇しました(図表1)。また9月の日銀短観における全規模全産業の1、3、5年後の物価見通しは、それぞれ前回調査から小幅に低下したものの(図表2)、デフレを懸念するほどではありません。

来年1月までの追加緩和を見込むが、そろそろ現行の政策理論を見直してもよかろう

そのため10月30日の追加緩和は見送る可能性が高いとみています。ただ黒田総裁自身、2%の目標達成はまだ道半ばと認めており、10月30日公表の展望レポートで物価見通しが下方修正され、目標達成時期が先送りとなった場合、次回の展望レポート公表時、すなわち来年1月までには追加緩和が行われると予想します。その際、円高が大幅に進行していた場合は長期国債の買い入れ増額(年間保有残高を10兆円程度拡大)が、そうでない場合は買い入れ平均残存期間の延長、指数連動型上場投資信託受益権(ETF)の買い入れ増額が、政策の中心になると思われます。

ただ6月19日付レポートでも述べた通り、そろそろ現行の政策理論を見直してもよいとみています。例えば目標達成時期は、物価の安定的なプラスの伸びが続いた時点で、「2年程度」を「中期」に変更し、国債の大量購入による市場への影響を考えれば、操作目標をマネタリーベースから金利に戻す議論も必要と思われます。

(2015年10月9日)

市川レポート バックナンバーはこちら

http://www.smam-jp.com/useful/report/ichikawa/index.html

●当資料に基づいて取られた投資行動の結果については、当社は責任を負いません。

●当資料の内容は作成基準日現在のものであり、将来予告なく変更されることがあります。

●当資料は当社が信頼性が高いと判断した情報等に基づき作成しておりますが、その正確性・完全性を保証するものではありません。

●当資料に市場環境等についてのデータ・分析等が含まれる場合、それらは過去の実績及び将来の予想であり、今後の市場環境等を保証するものではありません。

●当資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

●当資料の内容に関する一切の権利は当社にあります。本資料を投資の目的に使用したり、承認なく複製又は第三者への開示等を行うことを厳に禁じます。

●当資料の内容は、当社が行う投資信託および投資顧問契約における運用指図、投資判断とは異なることがありますので、ご了解下さい。

三井住友DSアセットマネジメント株式会社

金融商品取引業者 関東財務局長(金商)第399号

加入協会:一般社団法人投資信託協会、一般社団法人日本投資顧問業協会、一般社団法人第二種金融商品取引業協会