リスク耐性分析~新興国および資源国のケース

市川レポート(No.134) リスク耐性分析~新興国および資源国のケース

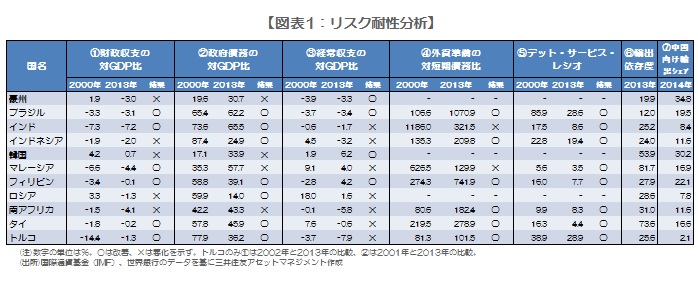

- 新興国など11カ国について7つの項目の数値変化を過去と比較し、リスク耐性を分析。

- 政府債務の改善に対し経常赤字は拡大が目立つが、外貨準備の増加などで不安は少ない。

- 構造的な脆弱性が全て解消された訳ではないが、リスク耐性は総じて強化されている。

新興国など11カ国について6つの項目の数値変化を過去と比較し、リスク耐性を分析

前回のレポートでは、新興国通貨や資源国通貨について、対米ドルで下落が続く要因を整理し、今後の動きを展望しました。各国がそれぞれ深刻な問題を抱える状況下で米利上げなどの不確実性が高まっているため、各国通貨はしばらく売り圧力を受け続ける可能性があります。しかしながら変動相場制の採用や債務構造の改善によって、対外ショックから直ちに通貨危機が発生するリスクは、過去に比べ相当小さくなっていると思われます。

そこで今回は前回の11カ国について、7つの項目(①財政収支の対GDP比、②政府債務の対GDP比、③経常収支の対GDP比、④外貨準備の対短期債務比、⑤デット・サービス・レシオ、⑥輸出依存度、⑦中国向け輸出シェア)を基に、簡単なリスク耐性の分析を行います。⑤は債務返済額を輸出額で割ったもので、数値が大きいほど債務返済負担が重いことを示します。⑥は輸出額をGDPで割ったもので、数値が大きいほど経済が輸出に依存する割合が大きいことを示します。ここでは主に2000年と2013年の数値を比較して、リスク耐性の変化を確認します。

政府債務の改善に対し経常赤字は拡大が目立つが、外貨準備の増加などで不安は少ない

結果をまとめたものが図表1です。まず項目別に変化をみていきます。①財政収支の対GDP比は、11カ国のうち6カ国が改善し、②政府債務の対GDP比も7カ国が改善しました。ただし、なかには改善幅が小さく、依然として水準が高い国(ブラジルやインドなど)もあるため注意が必要です。一方、③経常収支の対GDP比は7カ国が悪化しました。経常赤字は国内の投資超過、すなわち資金不足を意味するため、この穴埋めを海外からの資金流入(借入など)に依存することになります。

そこで経常赤字国に債務を賄えるだけの十分な外貨準備や輸出からの収入があるか、④外貨準備の対短期債務比と⑤デット・サービス・レシオを確認してみます。豪州、韓国、ロシアを除いた比較となりますが、④は8カ国のうち6カ国が改善、⑤は8カ国とも改善しました。そのため海外からの資金が流出に転じたとしても、経常赤字国が直ちに資金不足に直面するリスクは過去に比べて小さくなっているということができます。

構造的な脆弱性が全て解消された訳ではないが、リスク耐性は総じて強化されている

最後にいくつかの国について個別に変化をみていきます。豪州は財政収支が赤字に転じた一方、経常収支はやや改善しましたが、依然として経常赤字の状態です。輸出依存度は20%程度ですが、中国向けが約35%と高く、双子の赤字と中国の景気減速懸念が豪ドル売り要因と思われます。ブラジルは①~⑤全て改善し、中国シェアも極端な数字ではありませんが、財政や政局の不安が通貨の重しとなっているとみられます。トルコは経常赤字が拡大したものの、その他はおおむね改善しています。トルコについても、国内の政治情勢が通貨に影響を及ぼしている部分は大きいと推測されます。

このようにみると、やはり双子の赤字を抱える国の通貨や政情不安など国内問題に直面する国の通貨は売られやすく、特に米利上げなどの不確実性が浮上した場合はその傾向が強まるように思われます。構造的な脆弱性が全て解消された訳ではありませんが、多くの国で政府債務や対外収支の改善傾向がみられ、リスク耐性は総じて強化されています。そのため何らかの金融ショックが発生した場合でも、これらの国々の通貨が連鎖的に下落し、経済・金融システムが壊滅的な打撃を受けるような事態は起こりにくくなっていると考えます。

(2015年8月19日)

市川レポート バックナンバーはこちら

http://www.smam-jp.com/useful/report/ichikawa/index.html

●当資料に基づいて取られた投資行動の結果については、当社は責任を負いません。

●当資料の内容は作成基準日現在のものであり、将来予告なく変更されることがあります。

●当資料は当社が信頼性が高いと判断した情報等に基づき作成しておりますが、その正確性・完全性を保証するものではありません。

●当資料に市場環境等についてのデータ・分析等が含まれる場合、それらは過去の実績及び将来の予想であり、今後の市場環境等を保証するものではありません。

●当資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

●当資料の内容に関する一切の権利は当社にあります。本資料を投資の目的に使用したり、承認なく複製又は第三者への開示等を行うことを厳に禁じます。

●当資料の内容は、当社が行う投資信託および投資顧問契約における運用指図、投資判断とは異なることがありますので、ご了解下さい。

三井住友DSアセットマネジメント株式会社

金融商品取引業者 関東財務局長(金商)第399号

加入協会:一般社団法人投資信託協会、一般社団法人日本投資顧問業協会、一般社団法人第二種金融商品取引業協会