新興国通貨および資源国通貨の動向

市川レポート(No.133) 新興国通貨および資源国通貨の動向

- 足元の通貨安は、米利上げなどの不確実性に備えたリスク・ポジションの圧縮。

- そもそも各国は通貨安要因となる固有の問題を抱えており、この影響も大きい。

- ただ近年の変動相場制採用などで、米利上げでも通貨危機発生の可能性は極めて小さい。

足元の通貨安は、米利上げなどの不確実性に備えたリスク・ポジションの圧縮

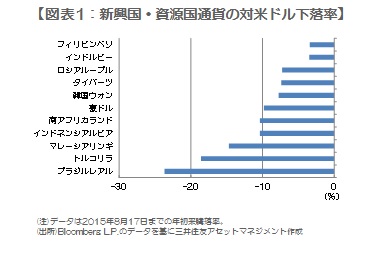

足元では新興国通貨や資源国通貨の対米ドル為替レートの下落が続いています(図表1)。新興国通貨下落の背景には米国の利上げ観測があると思われます。具体的には利上げ開始で米長期金利が上昇し、世界的に過剰流動性が縮小した場合、新興国中心に金融市場に動揺が広がり、投資マネーが新興国から米国に還流するという見方です。これらが新興国通貨売りと米ドル買いを促していると推測されます。

一方、資源国通貨下落の背景には中国景気の減速懸念があると思われます。中国は原油、石炭、鉄鉱石などの一大消費国です。そのため中国の景気が冷え込めば資源需要が大幅に減少し、資源国の経済が悪化するとの思惑が資源国通貨売りと米ドル買いにつながっていると考えられます。つまり新興国通貨や資源国通貨の下落は、不確実性に備えたリスク・ポジションの圧縮であり、それ自体は合理的な市場の動きであるということができます。

そもそも各国は通貨安要因となる固有の問題を抱えており、この影響も大きい

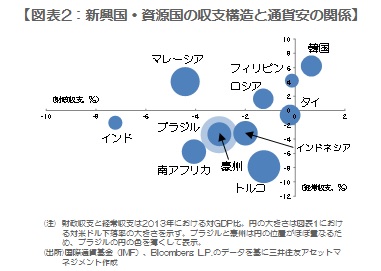

図表2は、図表1で示された11カ国の通貨について、横軸に財政収支の対GDP比、縦軸に経常収支の対GDP比をとって、対米ドル下落率の大きさをバブルチャートで表したものです。不確実性が浮上した場合の通貨安の度合いは、双子の赤字を抱える国(財政収支・経常収支ともに赤字のブラジルなど)ほど大きい傾向にあることが分かります。ただ例外もあり、韓国ウォン(双子の黒字)の下落率はインドルピー(双子の赤字)よりも大きくなっています。その理由の1つとして中国への輸出依存度の違いが考えられます。2014年における韓国の輸出に占める中国のシェアは約30%であるのに対し、インドは約8%に過ぎず、この差が通貨の下落率に影響している可能性があります。

なお今回の通貨安は、米利上げ、中国景気、収支構造という要因以前に、そもそも各国が抱える固有の問題に起因する部分が大きいと思われます。例えばブラジルではルセフ大統領が支持率低迷のなか財政収支の目標を引き下げ、ムーディーズが同国の格付けを投資適格級としては最低水準となる「Baa3」に1段階引き下げました。トルコでは総選挙後の連立協議が停滞し、再選挙の可能性が高まるなど政局不安が長期化しています。またマレーシアではナジブ首相の資金疑惑に収拾のめどが立たず、政治の混乱が続いている状況です。そして南アフリカでは電力不足が生産活動の重しとなり、電力料金引き上げでインフレ圧力が高まっています。

ただ近年の変動相場制採用などで、米利上げでも通貨危機発生の可能性は極めて小さい

さて今後を展望した場合、少なくとも米国や中国に関する不確実性がある程度低下し、各国の諸問題について解決の糸口が見つかるまでは、新興国通貨や資源国通貨に売り圧力が続く可能性があります。ただ通貨安は、輸出依存度の高い国にとって好材料であり、必ずしも悪い面ばかりではありません。また近年では多くの国が変動相場制を採用しているため、固定相場制と違い自国通貨安が進行しても自国通貨買い介入を行う必要はありません。そのため介入によって外貨準備が減少し、通貨危機に発展するリスクは過去に比べて小さくなっています。特にアジアでは短期債務残高に対する外貨準備高の割合は2倍以上となっている国も多く、米国の利上げ開始で資金流出が加速し、金融市場が混乱する可能性は極めて小さいと思われます。

(2015年8月18日)

市川レポート バックナンバーはこちら

http://www.smam-jp.com/useful/report/ichikawa/index.html

●当資料に基づいて取られた投資行動の結果については、当社は責任を負いません。

●当資料の内容は作成基準日現在のものであり、将来予告なく変更されることがあります。

●当資料は当社が信頼性が高いと判断した情報等に基づき作成しておりますが、その正確性・完全性を保証するものではありません。

●当資料に市場環境等についてのデータ・分析等が含まれる場合、それらは過去の実績及び将来の予想であり、今後の市場環境等を保証するものではありません。

●当資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

●当資料の内容に関する一切の権利は当社にあります。本資料を投資の目的に使用したり、承認なく複製又は第三者への開示等を行うことを厳に禁じます。

●当資料の内容は、当社が行う投資信託および投資顧問契約における運用指図、投資判断とは異なることがありますので、ご了解下さい。

三井住友DSアセットマネジメント株式会社

金融商品取引業者 関東財務局長(金商)第399号

加入協会:一般社団法人投資信託協会、一般社団法人日本投資顧問業協会、一般社団法人第二種金融商品取引業協会