中国リスクの要点整理

市川レポート(No.128)中国リスクの要点整理

- 最近の経済指標は総じてさえない内容となっており、中国経済はまだ楽観できない状況。

- 成長ペースは緩やかに減速する見通しだが、政策対応で深刻な景気後退は回避されよう。

- 現時点で中国リスクは抑制されているとみるが、政策効果の慎重な見極めが必要。

最近の経済指標は総じてさえない内容となっており、中国経済はまだ楽観できない状況

7月15日に発表された4-6月期の中国実質GDP成長率は1-3月期と同じ前年比+7.0%となり、2015年通年の政府目標である+7.0%前後を維持しました。ただ今回のGDP統計には、株価の急騰と急落に伴う売買手数料の増加という要因が含まれている可能性があることや、中国経済の動向をより良く反映するとされる李克強指数の低下傾向が続いていること(図表1)などを勘案すれば、中国経済はまだ楽観できない状況にあると思われます。

実際、最近の経済指標も総じてさえない内容となっています。8月8日に発表された中国の7月貿易統計では、内需の弱さを背景に輸入額が前年比-8.1%と9カ月連続で前年実績を下回り、輸出も同-8.3%と2カ月ぶりに前年を下回りました。また翌9日に発表された7月卸売物価指数は前年比-5.4%と、41カ月連続の下落となりました。一方、消費者物価指数は同+1.6%と、前月の同+1.4%から伸びが拡大しましたが、2015年通年の政府目標である同+3.0%前後を大きく下回っています。今週は8月12日に7月小売売上高などが発表される予定であり、市場の注目が集まります。

成長ペースは緩やかに減速する見通しだが、政策対応で深刻な景気後退は回避されよう

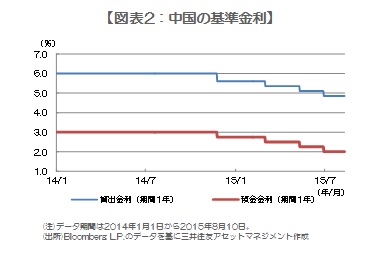

このような状況に対し、中国当局は緩和的な金融・財政政策によって、景気を下支える姿勢を維持すると思われます。中国人民銀行(PBOC、中央銀行)は7-9月期に政策金利である基準金利(図表2)を0.25%引き下げるなど、追加緩和に踏み切る可能性が高いとみています。また報道によれば、政府は中国国家開発銀行と中国農業発展銀行に対し3,000億元程度の債券発行を特別に認め、地方政府主導のインフラ投資に資金を振り向ける見通しです。

またこのところの不安定な中国株の動きを受けても、国内の金融システムに大きな動揺は見られず、今のところ実体経済への影響は限定的と思われます。中国の実質GDP成長率について、2015年は前年比+7.0%、2016年は同+6.8%を予想しており、成長ペースの緩やかな減速を見込んでいますが、深刻な景気後退は回避できるとみています。

現時点で中国リスクは抑制されているとみるが、政策効果の慎重な見極めが必要

中国の景気動向は主に貿易取引を通じて世界経済や金融市場に影響を及ぼします。例えば中国は石炭、鉄鉱石、銅など、主要な国際商品の最大消費国であり、4月には米国を抜き初めて世界最大の原油輸入国となりました。そのため中国の景気先行き懸念が強まると、関連商品の相場が下落し、それらを産出する国の通貨や株式などは売られやすくなります。また日本をはじめ多くのアジア諸国では、中国が輸出シェアの上位を占めており、中国の内需低迷は、輸出減少を通じてこれら国々の実体経済の下押し圧力となる恐れがあります。現時点で中国リスクは抑制されているとみていますが、この先は当局の政策効果を慎重に見極める姿勢が必要と考えます。

(2015年8月11日)

市川レポート バックナンバーはこちら

http://www.smam-jp.com/useful/report/ichikawa/index.html

●当資料に基づいて取られた投資行動の結果については、当社は責任を負いません。

●当資料の内容は作成基準日現在のものであり、将来予告なく変更されることがあります。

●当資料は当社が信頼性が高いと判断した情報等に基づき作成しておりますが、その正確性・完全性を保証するものではありません。

●当資料に市場環境等についてのデータ・分析等が含まれる場合、それらは過去の実績及び将来の予想であり、今後の市場環境等を保証するものではありません。

●当資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

●当資料の内容に関する一切の権利は当社にあります。本資料を投資の目的に使用したり、承認なく複製又は第三者への開示等を行うことを厳に禁じます。

●当資料の内容は、当社が行う投資信託および投資顧問契約における運用指図、投資判断とは異なることがありますので、ご了解下さい。

三井住友DSアセットマネジメント株式会社

金融商品取引業者 関東財務局長(金商)第399号

加入協会:一般社団法人資産運用業協会、一般社団法人第二種金融商品取引業協会