日銀の金融政策を巡る材料整理~次の利上げ時期を探る

日銀の金融政策を巡る材料整理~次の利上げ時期を探る

-

- 主な意見の内容と増審議委員および田村審議委員の発言から利上げ継続の姿勢が読み取れる。

- 日銀は様子見姿勢による円安進行を警戒か、弊社は次の利上げ時期を7月から4月に修正した。

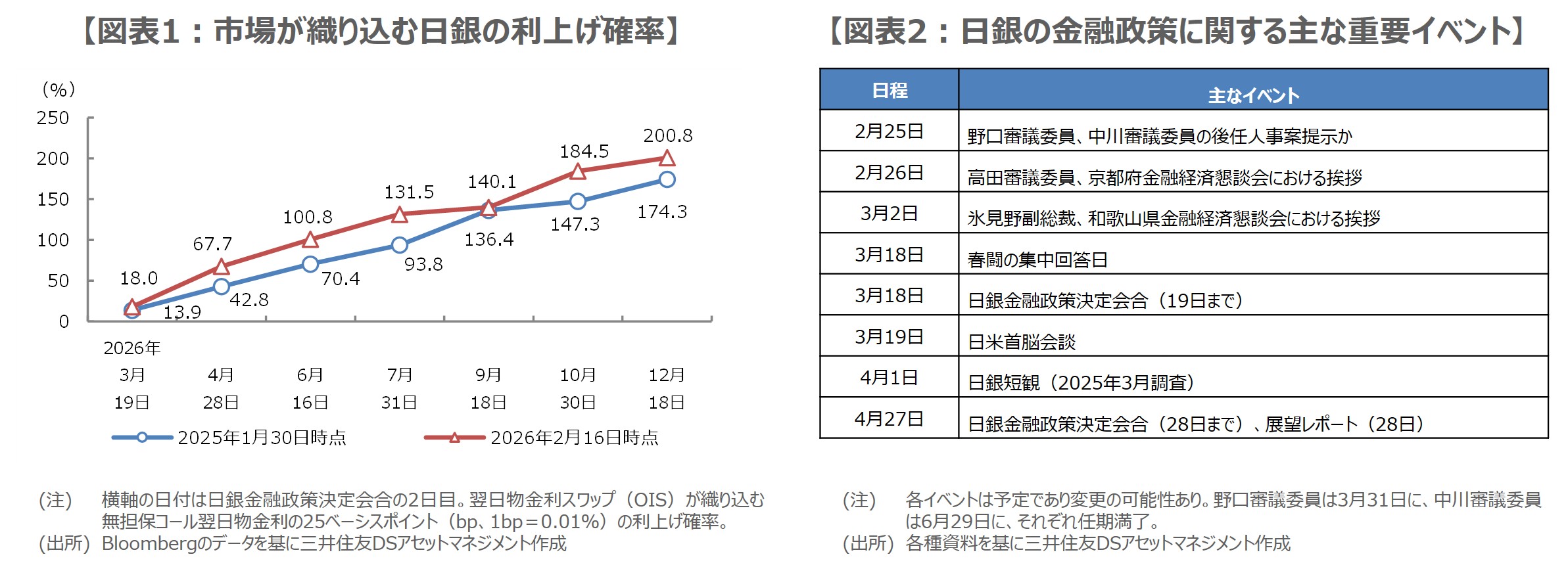

- 利上げペースの見方は不変でターミナルレートは25bp引き上げ、今後の重要イベントにも要注目。

主な意見の内容と増審議委員および田村審議委員の発言から利上げ継続の姿勢が読み取れる

今回は、日銀の金融政策を巡る直近の材料を整理し、次の利上げ時期を探ります。まず、2月2日公表の「金融政策決定会合における主な意見(1月22、23日開催分)」では、円安や物価の上振れリスクを警戒する声が多く、金融政策が後手に回る「ビハインド・ザ・カーブ」のリスクについて複数の指摘があり、利上げの影響の検証に時間をかけすぎず、「次の利上げのステップにタイミングを逃さず進むことが必要」との意見もみられました。

増審議委員は2月6日の挨拶で、「適時・適切な利上げによって基調的な物価上昇率が2%を超えないように抑えること」が大切とし、「(利上げを)慎重に取り進めて行く」と述べました。田村審議委員は2月13日の講演で、2%の物価安定目標の達成時期について、「この春、暖かくなってくる頃には、そう判断できる可能性が十分にある」と発言しました。これら主な意見の内容と審議委員の発言からは、利上げ継続姿勢が読み取れます。

日銀は様子見姿勢による円安進行を警戒か、弊社は次の利上げ時期を7月から4月に修正した

与党圧勝となった2月8日の衆議院議員選挙の後、高市早苗首相からは金融政策について特段のコメントがみられなかったため、市場では2月16日に行われた日銀の植田和男総裁との会談が注目されていました。会談後、植田総裁は記者会見に応じましたが、「一般的な経済、金融情勢の意見交換」との説明にとどまり、利上げに関する追加的な情報は得られませんでした。

現時点で、高市政権の金融政策についての考えは明確に確認されていないものの、日銀自身は円安や物価の上振れなどへの警戒を強めており、利上げ継続の姿勢は維持していると推測されます。市場で早期利上げの見方が徐々に強まるなか(図表1)、日銀が様子見姿勢を続けた場合、為替市場で一段と円安が進行する恐れがあります。この点を踏まえ、弊社は次の利上げ時期について、従来の7月の予想を4月に前倒ししました。

利上げペースの見方は不変でターミナルレートは25bp引き上げ、今後の重要イベントにも要注目

日銀は4月に25ベーシスポイント(bp、1bp=0.01%)の利上げを行った後、年内は10月、2027年は4月と10月に25bpずつ利上げを行い、ターミナルレート(政策金利の最終到達点)は1.75%になると予想します。従来、年内は7月、2027年は1月と7月に25bpずつの利上げで、ターミナルレートは1.50%としていましたので、半年に1回程度の利上げペースは変わらないものの、ターミナルレートを25bp引き上げたことになります。

なお、今後の日銀の金融政策に関する主な重要イベントを図表2にまとめました。ロイター通信は2月10日、野口審議委員と中川審議委員の後任人事案が2月25日にも提示される見通しと報じており、後任の顔ぶれは高市政権の金融政策の考えを読む上で重要と思われます。また、高田審議委員と氷見野副総裁の挨拶についても、利上げ時期に関する手掛かりが示されるか否か、市場で注目が集まっています。

(2026年2月17日)

●当資料に基づいて取られた投資行動の結果については、当社は責任を負いません。

●当資料の内容は作成基準日現在のものであり、将来予告なく変更されることがあります。

●当資料は当社が信頼性が高いと判断した情報等に基づき作成しておりますが、その正確性・完全性を保証するものではありません。

●当資料に市場環境等についてのデータ・分析等が含まれる場合、それらは過去の実績及び将来の予想であり、今後の市場環境等を保証するものではありません。

●当資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

●当資料の内容に関する一切の権利は当社にあります。本資料を投資の目的に使用したり、承認なく複製又は第三者への開示等を行うことを厳に禁じます。

●当資料の内容は、当社が行う投資信託および投資顧問契約における運用指図、投資判断とは異なることがありますので、ご了解下さい。

三井住友DSアセットマネジメント株式会社

金融商品取引業者 関東財務局長(金商)第399号

加入協会:一般社団法人投資信託協会、一般社団法人日本投資顧問業協会、一般社団法人第二種金融商品取引業協会