2025年12月日銀政策会合プレビュー~今回の注目点を整理する

2025年12月日銀政策会合プレビュー~今回の注目点を整理する

- 政策金利の25bp引き上げは織り込み済み、市場は中立金利に関する植田総裁の発言に注目。

- 植田総裁は直近で、次回利上げ時に政策金利と中立金利の距離をもう少しはっきり示すと発言。

- 中立金利に関する今回のコミュニケーションでは、少なくとも利上げが最終局面にないことを示唆か。

政策金利の25bp引き上げは織り込み済み、市場は中立金利に関する植田総裁の発言に注目

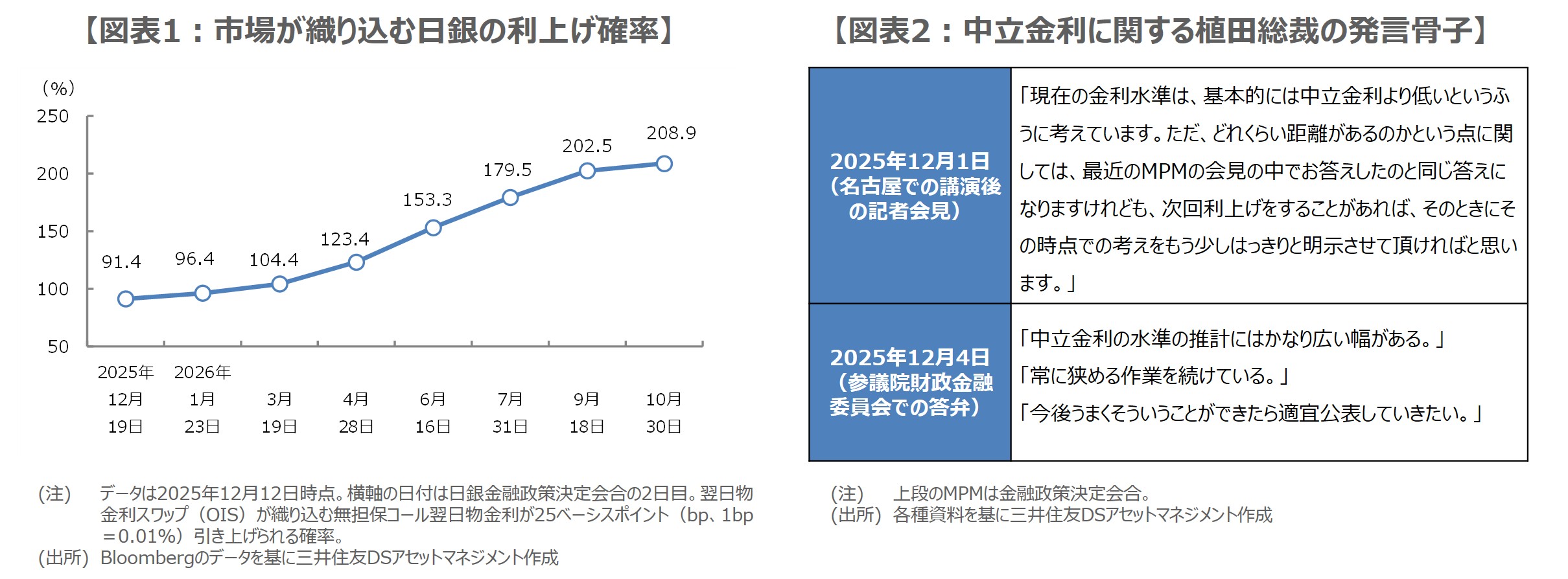

日銀は12月18日、19日に金融政策決定会合を開催します。弊社は無担保コール翌日物金利の誘導目標(現行0.50%程度)について、今回、25ベーシスポイント(bp、1bp=0.01%)の利上げを予想しています。すでに複数のメディアから、利上げについての観測報道が伝わっており、市場でも今会合における25bpの利上げはほぼ織り込み済みとみられます(図表1)。

そのため、今回は植田和男総裁の記者会見における発言がより注目されると思われ、市場参加者は、植田総裁の発言から、次の利上げ時期や利上げのペースなどの手掛かりを探ることになると考えます。なお、植田総裁は12月1日の講演後の記者会見と、12月4日の参議院財政金融委員会での答弁で、「中立金利」について言及しており(図表2)、市場では中立金利についてのコメントにも関心が集まっています。

植田総裁は直近で、次回利上げ時に政策金利と中立金利の距離をもう少しはっきり示すと発言

中立金利とは一般に、景気を刺激も冷やしもしない中立的な金利水準のことで、政策金利が中立金利を上回る水準にある場合は金融引き締め局面、下回る水準にある場合は金融緩和局面と解釈されます。中立金利は「自然利子率」に「予想物価上昇率」を足して求めますが、前者は様々な推計方法が存在するため、ばらつきがある一方、後者は米国や日本など多くの先進国が掲げる物価目標の2%を使うケースが多くみられます。

日銀は中立金利について、これまで1.0%~2.5%の間に分布していると幅を持たせて説明してきました。ただ、植田総裁は12月1日、政策金利と中立金利との距離について、次回利上げの時点で「もう少しはっきりと明示」すると述べ、また12月4日には、中立金利の幅について、「今後、うまくそういうこと(幅を狭めること)ができたら適宜公表していきたい」との考えを示しました。

中立金利に関する今回のコミュニケーションでは、少なくとも利上げが最終局面にないことを示唆か

その後、中立金利に関する複数の報道がみられ、市場では今回、日銀が推計する中立金利のレンジ下限(1.0%)を引き上げるのではないかとの声も聞かれます。仮に、無担保コール翌日物金利の誘導目標が0.75%程度に引き上げられた場合、中立金利の下限に接近することになりますが、下限も同時に引き上げられるなら、金融環境はまだ緩和的であることが示唆され、利上げ余地は拡大することになります。

植田総裁は12月4日の発言で、必ずしも今回、中立金利の幅を公表するとは述べていませんが、少なくとも、政策金利はまだ中立金利の水準に達しておらず、中立金利の下限は必ずしも利上げの最終到達点(いわゆるターミナルレート)ではないことを示唆することは考えられます。弊社は引き続き、今会合での利上げ後、次は2026年7月、その次は2027年7月に、25bpずつ利上げが行われると予想しています。

(2025年12月15日)

●当資料に基づいて取られた投資行動の結果については、当社は責任を負いません。

●当資料の内容は作成基準日現在のものであり、将来予告なく変更されることがあります。

●当資料は当社が信頼性が高いと判断した情報等に基づき作成しておりますが、その正確性・完全性を保証するものではありません。

●当資料に市場環境等についてのデータ・分析等が含まれる場合、それらは過去の実績及び将来の予想であり、今後の市場環境等を保証するものではありません。

●当資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

●当資料の内容に関する一切の権利は当社にあります。本資料を投資の目的に使用したり、承認なく複製又は第三者への開示等を行うことを厳に禁じます。

●当資料の内容は、当社が行う投資信託および投資顧問契約における運用指図、投資判断とは異なることがありますので、ご了解下さい。

三井住友DSアセットマネジメント株式会社

金融商品取引業者 関東財務局長(金商)第399号

加入協会:一般社団法人資産運用業協会、一般社団法人第二種金融商品取引業協会