2025年7月日銀政策会合レビュー~ドル円は150円台に

2025年7月日銀政策会合レビュー~ドル円は150円台に

-

-

-

-

- 日銀は大方の予想通り政策据え置きを決定、ただ展望レポートの内容は一部タカ派的な内容に。

- 植田総裁は賃金と物価が相互にプラスに影響し合う流れの継続が1つの利上げ判断材料と発言。

- 弊社は利上げ予想時期を前倒しへ、為替はドル高・円安進行も一本調子の動きは見込みにくい。

-

-

日銀は大方の予想通り政策据え置きを決定、ただ展望レポートの内容は一部タカ派的な内容に

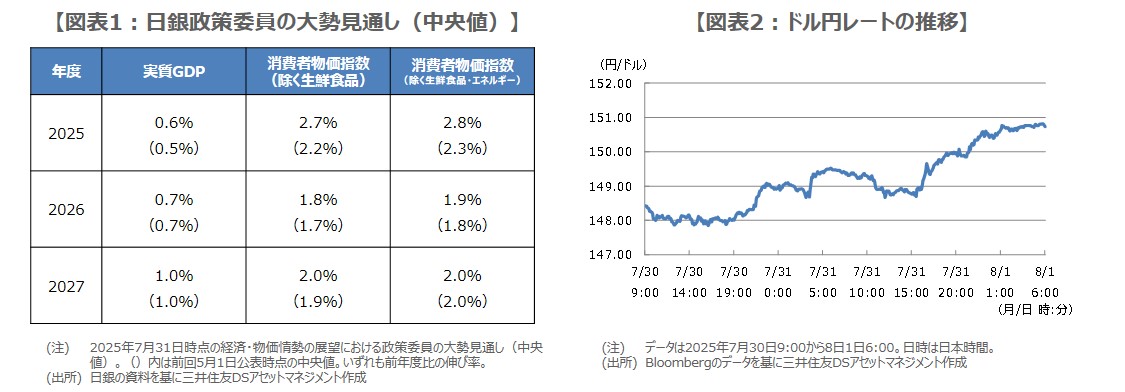

日銀は7月30日、31日に金融政策決定会合を開催し、弊社を含む大方の予想通り、無担保コール翌日物金利の誘導目標(現行0.50%程度)を4会合連続で据え置くことを決定しました。同時に公表された「経済・物価情勢の展望(展望レポート)」では、事前の報道通り、2025年度の経済および物価見通しが上方修正され、また、物価見通しは2026年度と2027年度も上方修正されました(図表1)。

今回の展望レポートにおいて、日銀は物価見通しのリスクバランスを「25年度と26年度は下振れリスクの方が大きい」から「概ね上下にバランスしている」に変更し、中立方向へ戻しました。さらに、リスク要因として注視する「各国の通商政策等の今後の展開やその影響を受けた海外の経済・物価動向を巡る不確実性」についても、「きわめて高く」から「高い状況が続いており」に評価を修正し、警戒の度合いを若干弱めました。

植田総裁は賃金と物価が相互にプラスに影響し合う流れの継続が1つの利上げ判断材料と発言

植田和男総裁は会合後の記者会見で、展望レポートの物価見通しについて、2025年度の上方修正は「食料品価格の上昇を反映した」ことによるものと述べ、物価は今後「低下に向かう」と予想しており、2026年度と2027年度の見通しは「概ね不変」との認識を示しました。また、関税交渉の進展などを受け、展望レポートにおける経済・物価見通しの確度は前回に比べ「少し高まった」と発言しました。

一方で、植田総裁は、各国の通商政策などの影響については「不確実性がなお高い状況」とし、国内企業の賃金や価格設定行動における積極的な動きが途切れないかなどを含め、「内外の経済や物価情勢を幅広く丁寧に確認したい」との姿勢を示しました。また、利上げの判断材料について問われ、「賃金と物価が相互にプラスに影響し合うというメカニズムが、途切れずに続いていくかは1つの大きな判断材料になる」と答えました。

弊社は利上げ予想時期を前倒しへ、為替はドル高・円安進行も一本調子の動きは見込みにくい

弊社は日銀の金融政策について、これまで2026年4月と10月に25ベーシスポイント(bp、1bp=0.01%)ずつ利上げが行われると予想していましたが、今回の展望レポートと植田総裁の記者会見における発言に、ややタカ派的な内容がみられたため、利上げ時期を2026年1月と7月に変更しました。2026年の賃上げ機運を確認した上で、日銀は年明けに利上げの判断をする可能性が高いと考えています。

結局、今回の日銀会合では、利上げ時期に関する明確な手掛かりは示されず、また、7月29日、30日に開催された米連邦公開市場委員会(FOMC)でも利下げ時期に関する明確な手掛かりが示されなかったことなどから、為替市場ではドル高・円安が進み、ドル円は7月31日に1ドル=150円台に乗せました(図表2)。ただ、日米金融当局とも政策判断を「当面は様子見」とする限り、一本調子でドル高・円安が進むことは想定しにくいと思われます。

(2025年8月1日) -

●当資料に基づいて取られた投資行動の結果については、当社は責任を負いません。

●当資料の内容は作成基準日現在のものであり、将来予告なく変更されることがあります。

●当資料は当社が信頼性が高いと判断した情報等に基づき作成しておりますが、その正確性・完全性を保証するものではありません。

●当資料に市場環境等についてのデータ・分析等が含まれる場合、それらは過去の実績及び将来の予想であり、今後の市場環境等を保証するものではありません。

●当資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

●当資料の内容に関する一切の権利は当社にあります。本資料を投資の目的に使用したり、承認なく複製又は第三者への開示等を行うことを厳に禁じます。

●当資料の内容は、当社が行う投資信託および投資顧問契約における運用指図、投資判断とは異なることがありますので、ご了解下さい。

三井住友DSアセットマネジメント株式会社

金融商品取引業者 関東財務局長(金商)第399号

加入協会:一般社団法人資産運用業協会、一般社団法人第二種金融商品取引業協会