トランプ米政権の戦略~財政政策と関税政策を再考する

トランプ米政権の戦略~財政政策と関税政策を再考する

-

-

-

- 米国で減税・歳出法が成立、景気は一定程度支えられる見通しだが財政赤字は大幅に拡大へ。

- 関税は財源確保の重要な手段、米財務長官は今年通年の関税収入は、3,000億ドル超とみる。

- 財政面から現状程度の関税は継続か、日本株はそれも想定しつつ個々の業績をみることが大切。

-

-

米国で減税・歳出法が成立、景気は一定程度支えられる見通しだが財政赤字は大幅に拡大へ

トランプ減税の恒久化を柱とする大型の減税・歳出法案、「1つの大きく美しい法案(One Big Beautiful Bill)」は、7月1日に米連邦議会上院を通過した後、3日に下院を通過し、4日のトランプ米大統領による署名を経て、法律として成立しました。同法では、2017年に成立した減税・雇用法が恒久化され、新たにチップ収入などの免税措置が盛り込まれた一方、低所得層向けの公的医療保険や電気自動車(EV)支援策の歳出は削減されました。

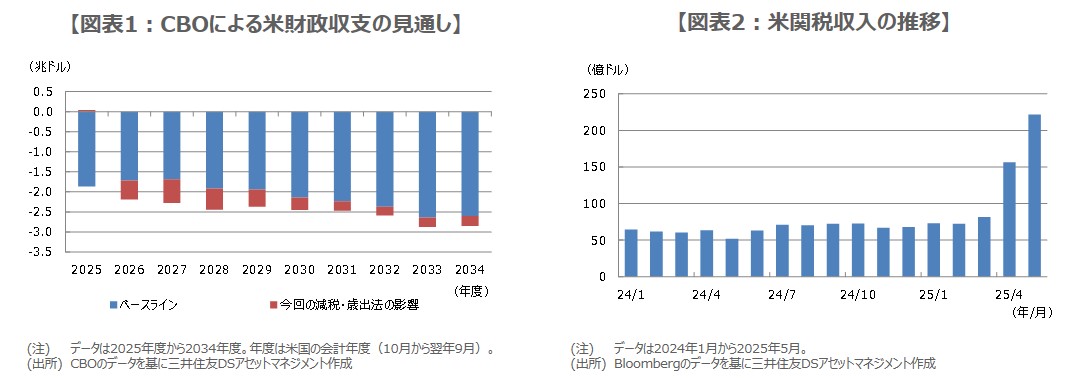

米議会予算局(CBO)はこれまで、2025年度から2034年度までの10年間で米財政赤字が累計21.1兆ドルに達すると予想していましたが、今回の減税・歳出法により、さらに3兆ドル超増加するとの見方を示しました(図表1)。弊社は同法が2026年の米実質GDP成長率を0.3%から0.5%ポイント押し上げる可能性があるとみていますが、米財政赤字の大幅な拡大に対する市場の懸念も相応に高まる恐れがあります。

関税は財源確保の重要な手段、米財務長官は今年通年の関税収入は、3,000億ドル超とみる

トランプ米政権は、今後拡大が見込まれる財政赤字を補うための財源確保が必要となっており、その手段の1つとして考えられるのが関税の引き上げです。実際に、米国の関税収入の推移をみると、4月に発動された相互関税のうち、基本税率10%の効果もあり、4月以降急増しています(図表2)。ベッセント米財務長官は7月8日の閣議で、2025年通年の関税収入は、3,000億ドルを大きく超える可能性があると指摘しました。

ベッセント氏はまた、CBOが試算した今後10年間の関税収入累計額の2.8兆ドルについて、おそらく実際より低いとの見解を示しました。弊社の試算によると、2024年の米輸入総額をもとに、実効税率を15%、輸入の実効税率に対する弾性値を-2.0とした場合、関税収入は年間で3,430億ドルに達し、前述のベッセント発言と齟齬(そご)のない数字となります。

財政面から現状程度の関税は継続か、日本株はそれも想定しつつ個々の業績をみることが大切

7月8日付レポートでも指摘した通り、トランプ氏にとって、関税はあくまで交渉材料であり、貿易相手国から譲歩を引き出して通商上の成果(米国製品の輸出拡大、米国への投資拡大、戦略物資の米国内生産拡大など)を得ることが真の目的と思われますが、実は財政政策の観点からも極めて重要であることが分かります。したがって、トランプ氏が安易に関税引き下げに応じるとは考えにくく、関税交渉にあたってはこの点の考慮が必要と思われます。

トランプ氏は現在、新たな相互関税の税率を貿易相手国に通知しており、交渉が進まない国に対しては8月1日に新税率を発動することも予想されますが、それにより金融市場が混乱すれば、上乗せ税率分を一時再停止するなどの柔軟な対応も見込まれます。日本株を見通す上では、現状程度の関税率(相互関税の基本税率など)が当面続くケースも想定しつつ、関税が業績に及ぼす影響の度合いを個々の決算発表で見極めていくことが大切と考えます。

(2025年7月11日)

●当資料に基づいて取られた投資行動の結果については、当社は責任を負いません。

●当資料の内容は作成基準日現在のものであり、将来予告なく変更されることがあります。

●当資料は当社が信頼性が高いと判断した情報等に基づき作成しておりますが、その正確性・完全性を保証するものではありません。

●当資料に市場環境等についてのデータ・分析等が含まれる場合、それらは過去の実績及び将来の予想であり、今後の市場環境等を保証するものではありません。

●当資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

●当資料の内容に関する一切の権利は当社にあります。本資料を投資の目的に使用したり、承認なく複製又は第三者への開示等を行うことを厳に禁じます。

●当資料の内容は、当社が行う投資信託および投資顧問契約における運用指図、投資判断とは異なることがありますので、ご了解下さい。

三井住友DSアセットマネジメント株式会社

金融商品取引業者 関東財務局長(金商)第399号

加入協会:一般社団法人資産運用業協会、一般社団法人第二種金融商品取引業協会