資本コストや株価を意識した経営を行っている企業の株価動向

資本コストや株価を意識した経営を行っている企業の株価動向

-

- 東証の資本コストや株価を意識した経営要請にプライム市場では81%の企業が取り組みを開示。

- 東証は11月21日、投資者目線とギャップのある事例などを公表、ギャップ事例は3つに区分された。

- 取り組み好事例企業の株価は上昇が顕著、今後、好事例企業増なら日本株全体の押し上げに。

東証の資本コストや株価を意識した経営要請にプライム市場では81%の企業が取り組みを開示

東京証券取引所(以下、東証)は2023年3月31日、プライム市場およびスタンダード市場の全上場企業に対し、資本コストや株価を意識した経営の実現に向けた対応の要請を行いました。その後、企業側に東証の要請に対する取り組みの動きが広がり、東証が今月15日に公表した資料によると、先月10月末時点で、取り組みを開示した企業の割合は、プライム市場で81%に達した一方、スタンダード市場では33%にとどまっています。

同資料では、プライム市場において、株価純資産倍率(PBR)が低く、時価総額が大きい企業ほど、引き続き開示が進んでいる一方、PBRが1倍以上の企業や、時価総額が小さい企業にも、開示に進展がみられる状況が示されました。また、業種別では、平均的にPBRが低い業種の方が、引き続き開示を進める傾向にある一方、平均的にPBRの高い、情報・通信業、サービス業、小売業などでも、開示が大きく進展している状況が確認されました。

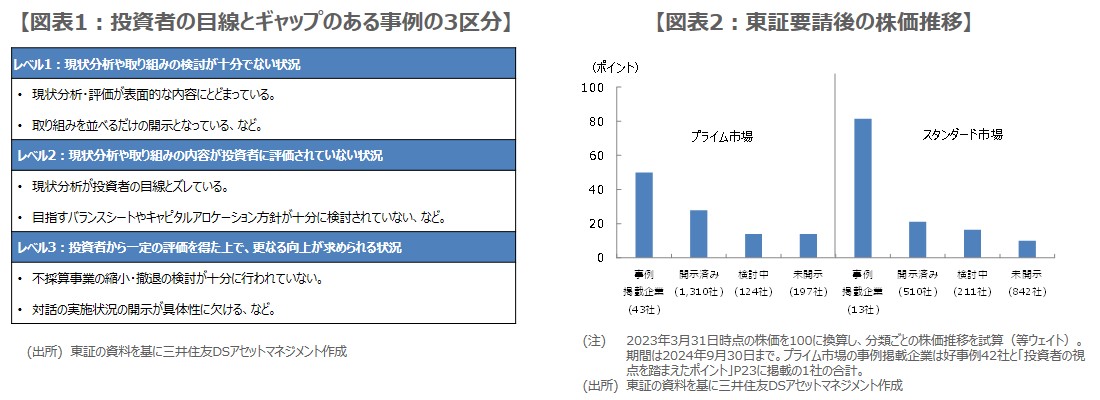

東証は11月21日、投資者目線とギャップのある事例などを公表、ギャップ事例は3つに区分された

また、東証は11月21日、企業が自身の取り組みを点検・改善する際の参考として、新たに「投資者の目線とギャップのある事例」を公表し、あわせて2月に開示した「投資者の視点を踏まえた対応のポイントと事例」について、最近の投資家からの意見を踏まえ、内容を拡充の上、公表しました。投資者の目線とギャップのある事例は、ギャップの大きい順に、レベル1からレベル3まで、3つに区分されています(図表1)。

レベル1では現状分析や評価が表面的な内容にとどまる事例などが、レベル2では現状分析が投資者の目線とズレている事例などが、レベル3では不採算事業の縮小・撤退の検討が十分に行われていない事例などが、それぞれ示されています。いずれも、企業名が特定されないよう配慮されており、各事例につけられた投資者のコメントは、ギャップを埋めるための手掛かりとなっています。

取り組み好事例企業の株価は上昇が顕著、今後、好事例企業増なら日本株全体の押し上げに

投資者の視点を踏まえた対応のポイントと事例については、プライム市場で42社が好事例として紹介され、スタンダード市場では13社が好事例として紹介され、いずれも企業の実名が掲載されています。なお、東証は11月21日、企業に取り組みを要請した2023年3月31日から2024年9月30日までの期間について、これら好事例企業の株価(等ウェイト)の推移を別資料で公表しています。

詳細は図表2の通りで、プライム市場、スタンダード市場、いずれにおいても好事例企業の株価が、他の分類企業の株価を大きく上回っていることが分かります。2023年3月31日以降の東証の企業に対する働きかけは、非常に意義のあるものと思われ、この先、単に取り組みを開示するだけでなく、投資者から高い評価を得られる取り組みを開示する企業が増えていけば、日本株全体の押し上げにつながる可能性は大きくなると考えています。

(2024年11月29日)

●当資料に基づいて取られた投資行動の結果については、当社は責任を負いません。

●当資料の内容は作成基準日現在のものであり、将来予告なく変更されることがあります。

●当資料は当社が信頼性が高いと判断した情報等に基づき作成しておりますが、その正確性・完全性を保証するものではありません。

●当資料に市場環境等についてのデータ・分析等が含まれる場合、それらは過去の実績及び将来の予想であり、今後の市場環境等を保証するものではありません。

●当資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

●当資料の内容に関する一切の権利は当社にあります。本資料を投資の目的に使用したり、承認なく複製又は第三者への開示等を行うことを厳に禁じます。

●当資料の内容は、当社が行う投資信託および投資顧問契約における運用指図、投資判断とは異なることがありますので、ご了解下さい。

三井住友DSアセットマネジメント株式会社

金融商品取引業者 関東財務局長(金商)第399号

加入協会:一般社団法人資産運用業協会、一般社団法人第二種金融商品取引業協会