2023年の日本経済見通し

2023年の日本経済見通し

-

- 国内景気は経済活動の再開を背景に持ち直しつつあり企業の設備投資計画も依然として堅調。

- 23年度は海外景気悪化で国内の経済成長はやや減速、物価はコストプッシュ圧力緩和を予想。

- 日銀はYCCを一部修正も枠組みは維持、世界景気下振れなどのリスク顕在化確率は20%ほど。

国内景気は経済活動の再開を背景に持ち直しつつあり企業の設備投資計画も依然として堅調

日本では、経済活動の再開を背景に、景気が持ち直しつつあります。新型コロナウィルスと共存する「ウィズコロナ」の生活様式が浸透するなか、外出規制などでいったん抑え込まれていた消費者の需要、いわゆるペントアップディマンドが顕在化し、また、日本政府による水際対策の緩和や、円安の追い風などから、訪日外国人(インバウンド)消費も回復しています。

企業の景況感について、日銀が12月14日に発表した12月の全国企業短期経済観測調査(短観)では、原材料費の高騰や、海外景気減速の影響を受け、大企業製造業の景況感が悪化傾向にある一方、前述のペントアップディマンドの顕在化などで、大企業非製造業の景況感は改善傾向が確認されています。また、省力化や気候変動対応で、企業の設備投資計画は依然として堅調です。

23年度は海外景気悪化で国内の経済成長はやや減速、物価はコストプッシュ圧力緩和を予想

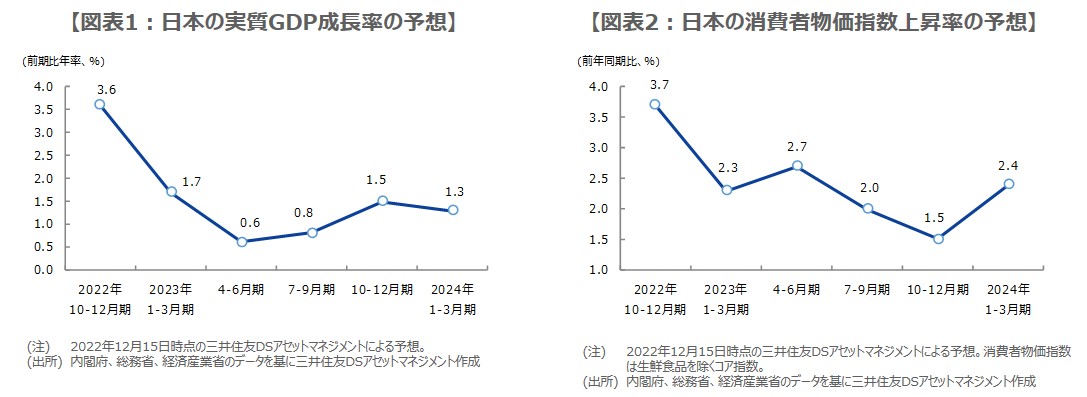

景気の持ち直しは当面続くとみていますが、2023年度前半は海外景気の一段の減速で国内の経済成長はいったん鈍化し、その後は海外景気の持ち直しとともに成長ペースは回復すると見込んでいます。実質GDP成長率は前期比年率で2022年10-12月期が+3.6%、2023年1-3月期が+1.7%、4-6月期が+0.6%、7-9月期が+0.8%、10-12月期が+1.5%、2024年1-3月期が+1.3%で(図表1)、2022年度は前年度比+1.7%、2023年度は同+1.3%の予想です。

国内の物価について、2023年以降は原材料費の高騰などコストプッシュ圧力が緩和するとみており、消費者物価指数(CPI)の生鮮食品を除くコア指数の伸びは、基調的に鈍化する見通しです。コア指数の前年同期比伸び率は、2022年10-12月期が+3.7%、2023年1-3月期が+2.3%、4-6月期が+2.7%、7-9月期が+2.0%、10-12月期が+1.5%、2024年1-3月期が+2.4%で(図表2)、2022年度は前年度比+2.7%、2023年度は同+2.1%の予想です。

日銀はYCCを一部修正も枠組みは維持、世界景気下振れなどのリスク顕在化確率は20%ほど

日銀は本日の金融政策決定会合で、長短金利操作(イールドカーブコントロール、YCC)の運用を一部見直し、10年国債利回りの操作目標(ゼロ%程度)に対する許容変動幅を上下0.25%から0.5%へ拡大することを決めました。今回の決定は、市場にとって大きなサプライズとなりましたが、異次元緩和の枠組みに変更はなく、今後も基本的には緩和継続が予想されます(弊社見通し改訂の際は、本レポートにて解説します)。

なお、上記見通しに対するリスクは、①世界的なインフレの高止まりと景気の下振れ、②新型コロナウィルスの感染、③値上げによる家計の節約行動、④供給制約(半導体不足、アジア工場停止、地政学的リスク)、⑤国際情勢の緊張(ロシアの軍事行動拡大、日中関係、米中関係の悪化)などが、想定以上のものになることです。ただ、弊社では、これらの生起確率は20%程度と考えています。

(2022年12月20日)

市川レポート バックナンバーはこちら

●当資料に基づいて取られた投資行動の結果については、当社は責任を負いません。

●当資料の内容は作成基準日現在のものであり、将来予告なく変更されることがあります。

●当資料は当社が信頼性が高いと判断した情報等に基づき作成しておりますが、その正確性・完全性を保証するものではありません。

●当資料に市場環境等についてのデータ・分析等が含まれる場合、それらは過去の実績及び将来の予想であり、今後の市場環境等を保証するものではありません。

●当資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

●当資料の内容に関する一切の権利は当社にあります。本資料を投資の目的に使用したり、承認なく複製又は第三者への開示等を行うことを厳に禁じます。

●当資料の内容は、当社が行う投資信託および投資顧問契約における運用指図、投資判断とは異なることがありますので、ご了解下さい。

三井住友DSアセットマネジメント株式会社

金融商品取引業者 関東財務局長(金商)第399号

加入協会:一般社団法人投資信託協会、一般社団法人日本投資顧問業協会、一般社団法人第二種金融商品取引業協会