米フェデラルファンド金利に関する疑問

市川レポート(No.637)米フェデラルファンド金利に関する疑問

- 超過準備が1.5兆ドルほど積み上がっているにもかかわらず、FF金利に強い上昇圧力が生じている。

- パウエル議長はTB供給増がFF金利上昇の原因と指摘、ただ準備預金急減の影響も考えられる。

- カンザスシティ連銀も準備預金の影響を指摘、バランスシート縮小停止は、FF金利抑制が目的か。

超過準備が1.5兆ドルほど積み上がっているにもかかわらず、FF金利に強い上昇圧力が生じている

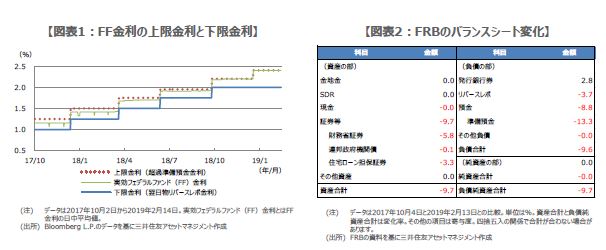

米連邦準備制度理事会(FRB)は現在、フェデラルファンド(FF)金利の誘導方法として、「フロアシステム」を採用しています。このシステムで利上げを行う場合、FRBはFF金利の上限金利である「超過準備預金金利」と下限金利である「翌日物リバースレポ金利」を引き上げ、この間に収まるようFF金利を誘導します。そのため、準備預金残高が積み上がったままでも利上げが可能となります。

準備預金残高のうち、法定準備を超える超過準備の残高は直近約1.5兆ドルで、これに超過準備預金金利が付利されています。超過準備は民間金融機関の余剰資金であるため、理論的に民間金融機関が翌日までの資金を融通し合うFF金利は上昇しにくい状況にあると考えられます。しかしながら、このところFF金利に強い上昇圧力がみられ、FF金利は上限金利である超過準備預金金利に貼りついて推移しています(図表1)。

パウエル議長はTB供給増がFF金利上昇の原因と指摘、ただ準備預金急減の影響も考えられる

FF金利上昇の原因について、FRBのパウエル議長は2018年6月のFOMC後の記者会見で、米財務省証券(TB)の供給増加を挙げています。具体的には、①トランプ減税などによる財政支出の拡大でTBの発行が増加し、利回りが上昇(価格は下落)、②TBと現金を一定期間交換するレポ取引の金利が上昇、③短期金融市場における裁定取引を通じてFF金利が上昇、という可能性を指摘しました。

しかしながら、FRBはまだ正確な原因を特定できていない模様です。そこで、FRBのバランスシート変化に注目してみます。FRBがバランスシート縮小を開始した2017年10月から直近までの期間において、バランスシートは9.7%縮小しました(図表2)。バランスシートを構成する主要項目別の寄与度をみると、準備預金の縮小寄与度が13.3%(うち超過準備の縮小寄与度は12.5%)と顕著で、準備預金の残高急減がFF金利上昇の一因とも考えられます。

カンザスシティ連銀も準備預金の影響を指摘、バランスシート縮小停止は、FF金利抑制が目的か

こうしたなか、米カンザスシティ地区連銀は2月6日、「Do Changes in Reserve Balances Still Influence the Federal Funds Rate?(A. Lee Smith, Senior Economist)」というレポートを発表しました。レポートによれば、準備預金残高が中長期的にFF金利と超過準備預金金利のスプレッドを決める重要な要素である一方、レポ金利は相対的にそれほど重要な要素ではないことが分析結果として示されました。つまり、準備預金残高が減少すれば、FF金利は上昇するということになります。

ただ、減少したとはいえ、超過準備残高は依然として約1.5兆ドルも積み上がったままです。このレポートでは、こうした状況でFF金利が上昇するメカニズムまでは分析されていません。なお、ブレイナード理事は2月14日、バランスシート縮小は年内に終了する可能性を示唆しました。バランスシート縮小の終了は、株式市場に配慮したものではなく、準備預金残高の減少を抑制し、FF金利の上昇圧力を和らげることが真の目的ではないかと思われます。

(2019年2月15日)

市川レポート バックナンバーはこちら

●当資料に基づいて取られた投資行動の結果については、当社は責任を負いません。

●当資料の内容は作成基準日現在のものであり、将来予告なく変更されることがあります。

●当資料は当社が信頼性が高いと判断した情報等に基づき作成しておりますが、その正確性・完全性を保証するものではありません。

●当資料に市場環境等についてのデータ・分析等が含まれる場合、それらは過去の実績及び将来の予想であり、今後の市場環境等を保証するものではありません。

●当資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

●当資料の内容に関する一切の権利は当社にあります。本資料を投資の目的に使用したり、承認なく複製又は第三者への開示等を行うことを厳に禁じます。

●当資料の内容は、当社が行う投資信託および投資顧問契約における運用指図、投資判断とは異なることがありますので、ご了解下さい。

三井住友DSアセットマネジメント株式会社

金融商品取引業者 関東財務局長(金商)第399号

加入協会:一般社団法人資産運用業協会、一般社団法人第二種金融商品取引業協会