日銀ETF大量購入の問題点。マッチポンプの日本的手法と企業経営に悪影響の懸念。

<要約>

日銀のETF大量購入は株価の下支え効果が期待されるが、そもそも日銀が株価を押し下げている可能性がある。日銀は市場との対話を通じてETF購入の効果をより大きくできるので勿体無い。また、株価維持によって企業の経営監視機能が損なわれる懸念もある。

■ETF買い入れ枠を約2倍に拡大

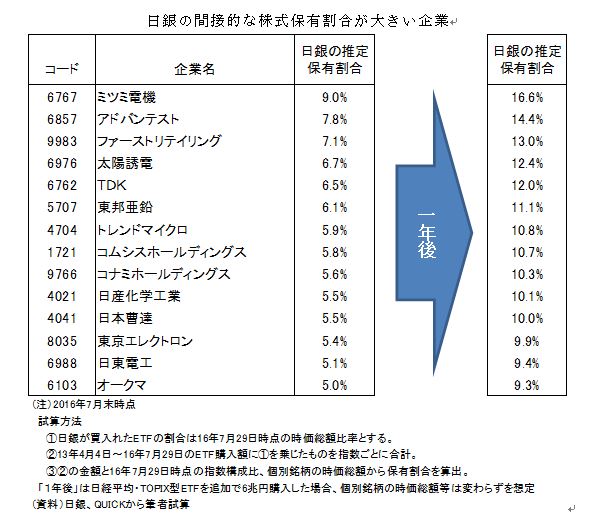

7月29日、日本銀行はETF(上場投資信託)の買い入れ枠を年間6兆円に拡大すると決めた。従来の3.3兆円からほぼ倍増だ。アベノミクス始動直後の2012年12月~2013年4月、日経平均を9,000円台から1万4,000円程度まで一気に引き上げる原動力となった海外投資家の買い越し額(7.6兆円)に迫る金額である。世界経済の先行き不透明感が増すなか、日銀のETF大量購入による株価の下支え効果が期待される。

日銀はETF購入の狙いを「リスクプレミアムを下げるため」と説明している。リスクプレミアムとは平たく言えば“投資家がリスクを嫌がる度合い”である。リスクを嫌がらないようにすれば、投資家が株を買いやすくなるので株価上昇に繋がるということだ。株価維持策などの批判もあるが、この考え方は理論的に正しい。

■日銀自身が株価を押し下げている?

しかし、筆者は日銀の手法に問題というか、勿体無い点があると考えている。それは、日銀は金融政策の決定に際して、基本的に市場とコミュニケーションを取らない。欧米の中央銀行(FRB、ECB)の場合は、決定前に数日から数週間かけて情報を小出しにして市場の反応を探る。そうして自身の金融政策の内容を少しずつ市場に織り込ませる。

株式会社ニッセイ基礎研究所

株式投資においては、市場を正しく理解し、市場と冷静に向き合うことが重要です。

それには科学的かつ客観的な分析が欠かせません。

投資家の立場から「実りある資産運用」に役立つ情報を提供します。

本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全

性を保証するものではありません。

また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解

約を勧誘するものではありません。