投資家は賢くなったか Part2。 リキャップCBをプラス評価しなくなった株式市場

2016 年2 月15 日付けレポート「投資家は賢くなったか~リキャップCB 実施企業の株価は語る~」で、2014 年以降急増している「リキャップCB」という財務手法について取り上げた。日本企業のROE向上が求められる中、リキャップCB はバランスシートの構成を人為的に変えて表面上のROE を改善させるマジックのような手法だ。

それでも2014 年はリキャップCB の発行を決めた企業の株価が軒並みプラスに評価された。コーポレート・ガバナンス・コードの導入検討やJPX 日経インデックス400 が登場するなど、いわば「ROE経営元年」ともいえる年であり、本質的な議論はともかくとして、「自社株買いでROE が改善するなら買い」というのが一般的な市場の評価だったのだろう。

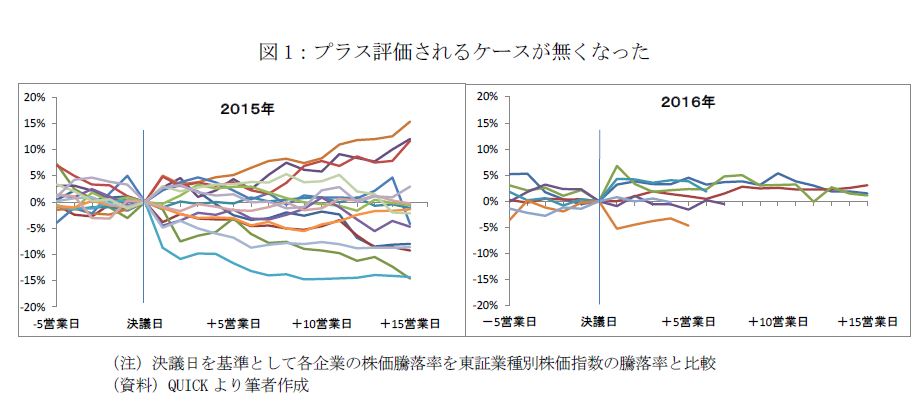

ところが2015 年になると、リキャップCB 発行企業の株価がまちまちの反応をするようになった。プラス評価されるケースが減ると同時に、同業他社と比べて10%以上値下がりする銘柄も増えた。「何でもあり」だった14 年とは一転、企業ごとに選別が進んだ。

こうした市場の変化を踏まえ、2 月15 日付けレポートではリキャップCB が表面上のROE 改善でなく将来的な企業価値の増大・継続的なROE 改善につながるか、企業も投資家もしっかり検討する姿勢が重要であることを述べて結んだ。

さて、2016 年にリキャップCB を実施した企業は7 社で(東証1 部、6 月9 日現在)、実施ペースは15 年と変わっていない。では株価の反応はどうか。図1は2015 年、2016 年にリキャップCB を実施した企業について、決議日前後の株価騰落率を示したものである(各銘柄が属する東証業種別指数との相対値)。

株式会社ニッセイ基礎研究所

株式投資においては、市場を正しく理解し、市場と冷静に向き合うことが重要です。

それには科学的かつ客観的な分析が欠かせません。

投資家の立場から「実りある資産運用」に役立つ情報を提供します。

本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全

性を保証するものではありません。

また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解

約を勧誘するものではありません。