結論から言うと、2026年の日本株相場は上昇し、年末の日経平均株価は6万円の大台に迫ると考えている。

2025年末の日経平均を5万円と想定すれば、2026年は20%上昇する計算だ。これは過去のリターンからすれば相当高い上昇率である。

1975年からの過去50年で見ると、日経平均のリターンは年平均で7%程度。これは指数の変化率のみで配当のインカムゲインを含まない値。過去50年の間にはブラックマンデー、昭和末期のバブル崩壊、90年代の日本版金融危機、ITバブル崩壊、リーマンショック、東日本大震災、コロナ禍などがあったが、それらを含んでも平均すれば7%前後のリターンだった。トマ・ピケティも「21世紀の資本」のなかで「株式のリターンは6-8%」と述べており、整合的である。株価収益率の長期平均が約15倍で、その逆数である益利回りが約7%となることにも合致する。株式益利回りはリターンの代理変数とみなすことができるからだ。よって株式という資産の普遍的なリターンは約7%であると結論づけてよいだろう。

ともかく、日経平均の長期リターンの平均は7%で、これは21世紀になってからの25年間(新潮流2025年12月1付け「テクノロジーの進化」で述べた通り、2025年で21世紀初めの四半世紀が終了する)で見ても平均は7%である。

ところが過去10年で見ると、日経平均の平均リターンは11%と2桁に上昇する。これは特に過去3年のリターンが高く、全体を押し上げているからだ。具体的にいうと2023年からの3年間である。この間に何があったか?2023年3月に東証が上場企業に対して資本コストや株価を考慮した経営を要請した。いわゆるPBR改革だ。そこから企業の資本効率の改善意識が高まり、自社株買いや増配が相次いでいる。これが日本株の底上げにつながっていることは間違いない。東証の要請があった2023年3月からの日経平均の月次リターンを平均すると2%弱、年率に換算すれば24%弱である。過去3年間の日経平均のリターンは20%超である。

コーポレートガバナンス・コードの改定で稼ぐ力の強化がさらに意識される

上場企業の資本効率改善の流れは不可逆的で2026年にはさらに加速していくだろう。その根拠はコーポレートガバナンス・コードの改定である。今年2025年はコーポレートガバナンスが制定されてからちょうど10年の節目に当たる。コーポレートガバナンス・コードは過去2018年、2021年と二度の改定を踏まえて、このたび2026年半ばを目途に5年ぶり、3回目となる改定にむけての議論が始まっている。実は前述の東証の資本コスト・株価を意識した経営の要請が、実質的にガバナンス・コードの強化策として機能してきたわけだが、今回の改定もその延長線上にある。ポイントは稼ぐ力の向上だ。

10月21日に行われた有識者会議の資料でもまっさきにこの「稼ぐ力の向上」が挙げられている。「今後の方向性」として以下のようにある。

持続的な成長の実現に向けた経営資源の最適な配分の実現のため、自社の経営戦略・経営課題との整合性を意識した取締役会の実効的な監督や更なる開示が促進されるよう、以下の点にも留意しつつ、コーポレートガバナンス・コードの見直し等を検討する。

① 経営資源の配分先には、設備投資・研究開発投資・地方拠点の整備等・スタートアップ等を含む成長投資、 人的資本や知的財産への投資等、様々な投資先が考えられ、これらの多様な投資機会があることを認識することが重要である。(略)

② 投資等のための経営資源の配分(上記①)に関し、現状の資源配分が適切かを不断に検証しているか、例えば現預金を投資等に有効活用できているかの検証・説明責任の明確化を検討する。

(出典:金融庁ウェブサイト https://www.fsa.go.jp/rules/index.html)

完全に高市政権の成長投資が色濃く反映されているのが見て取れる。高市政権の経済政策の根本は、成長投資によって企業の稼ぐ力を強化すること ― その一点にある。それによって、1)税収増を図り積極財政を推進する、2)企業の収益が上がれば実質賃金がプラスになるくらいの賃上げを促し、それが最大のインフレ対策になるということを目論んでいるわけだ。

これが政権・政府・金融庁の方針である。当然、日本の上場企業もこの流れに沿って改革を進めるだろう。

特に現金の使い方にまでスポットが当たるとすれば、日本企業の非効率な部分がますます改善されていく。すでに金融を除くベースでは日経平均採用企業のROE(自己資本利益率)は10%と2桁に乗せている。これが2026年にはさらに改善するだろう。日本企業の稼ぐ力の向上、資本効率改善、成長投資の加速 ― これはすべて日本株のバリュエーション上昇につながる要因である。

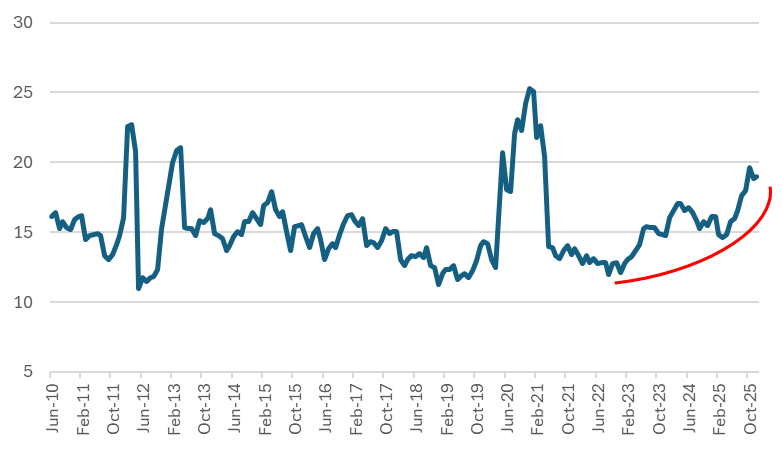

PERの推移からの考察_日本株の評価が単純に高まったのではないか

現在の日経平均の予想PER(株価収益率)は19倍と過去平均(15倍程度)に比べれば割高に見えるが、これは来期の業績を織り込んでいるとの指摘も多くある。

そういう見方もできるが、僕は別の見方をしている。日本株の評価が単純に高まったのではないかというものだ。グラフは日経平均のPERの推移である。リーマンショックの異常値が解消された2010年6月からのデータだが、これを見ると、日経平均のPERは突然スパイクするが、それは業績の変動が大きいためである(典型例はコロナの時など)。ところが足元のPERの上昇は、これまでのように業績が大きくブレてPERが跳ね上がるというものではなく、じわじわと高まってきた様子が見て取れる。その起点はいつか?2022年9月の12倍割れが直近の最低値。つまり東証の資本効率要請の半年前だ。その時点からじわりと日本株のバリュエーションは底上げされてきたのである。とすれば現状の19倍は過去平均に比べれば高いが、そういう評価が日本株にされていると素直に受け止めればいいだけのことだ。繰り返すが、高いバリュエーションの背景として、日本企業の稼ぐ力の向上、資本効率改善、成長投資の加速を考えれば不思議はない。

足元のQuick Consensusでは今期の予想EPS(1株当たり純利益)が2900円程度。企業ベースの業績見込みは若干の減益予想だが、中間決算段階で通期では増益に転じる見込みとの報道が増えており、アナリストの平均はすでに5%増益を予想していることになる。その今期予想対比で11%増益の3230円程度が来期予想EPSである。来期中にさらに上方修正されると思うが現状ではこの値をもとに日経平均6万円のPERを割り戻すと18.6倍。特に違和感のないレベルだと思う。

米国相場は景気不安で調整面はあるものの利下げの下支えで上昇を予想

リスクはいろいろあるが筆頭は米国の景気減速である。米国ではリストラが増加している。

チャレンジャー・グレイ・アンド・クリスマスによると、米企業が11月に発表した人員削減数は7万1321人。10月発表分の約半数だが、10月は過去20年余りで最多となっていた。11月としては3年ぶりの高水準だ。

相次ぐ人員削減の発表に加え、採用意欲は前年同時期比で今年は35%減少し、年初来の採用計画は2010年以来の低水準となった。11月にはホリデーシーズン向けの新規採用計画は1件も発表されなかったという。

この調子でいけば2026年に米国の景気は相当減速しそうだ。いまはまだ富裕層が牽引して消費が堅調だがいずれ陰りが見えるだろう。富裕層ほど世の中の変化に対して敏感であり、締めるところは締めるものだからである。

このような米国の景気見通しを前提にすれば2026年はFRB(米連邦準備制度理事会)の利下げも続くだろう。トランプ大統領に近い人物が次期FRB議長の候補と目されていることも考えあわせれば、その蓋然性は高い。来年の米国株はいったん景気不安で調整する局面があるだろうが、その後はFRBの利下げで支えられ、金融相場の様相で上昇するだろう。企業もリストラによって人件費が削減され、業績が向上する。利下げ+好業績で米国株は2026年も高値を更新する。

円高リスクが実現する可能性は高くないと考える理由

これは日本株にとっても良好な外部環境が続くということを意味するが、その場合、日本にとってのリスクは円高の懸念だ。米国が利下げをアグレッシブに進めるということは金利差縮小で円高になるリスクが懸念される。

円高リスクが懸念されるものの、そのリスクが実現する可能性は高くないと考えている。その理由は日本側で、日銀の利上げ打ち止め感が台頭すると思っているからだ。

足元、市場では今月の日銀金融政策決定会合での利上げが意識されている。仮に利上げがあるとすれば政策金利は0.75%となる。そうなった場合、次の利上げは近い将来を見通すなかで、おそらく「最後の利上げ」となるだろうし、そもそもそこ(0.75%)からあともう一回0.25%の利上げができるかも疑わしい状況だからだ。

景気を熱しも冷ましもしない中立金利は「1-2.5%くらいの間に分布している」というのが植田総裁はじめ日銀の考えだというのがコンセンサスだ。我が国の潜在成長率は0%を中心にその前後マイナス0.5%-0.5%の近傍にあるとすれば、それに1.5%-2%のインフレを足した名目値が中立金利の目安になるのが妥当だろう。

ここで政策金利を0.75%に上げるとすれば、あと一回の利上げで中立金利の下限に達する。そうなればもはや金融政策を「緩和的」とは呼べないだろう。そこまで政策金利をもっていくには高市政権と合意できるかという政治的問題を抜きにしても、実際の日本経済の現状に鑑みて適切かどうか議論が分かれるところだろう。

そもそも日銀の利上げの大義にも異論は多く、その最たるものはインフレと賃上げの好循環が起きていないうちに利上げをするということだ。端的に言って、いまの日本の物価高というのはCPI(消費者物価指数)の総合、コア、コアコアで見て3%のインフレは高いという発想なのだろうが、この物価高のほとんどが食品価格の上昇である。食品を除くCPIの前年比は1%半ばだ。

その食品にしてもコメ(米)の異常な値上がりが全体を押し上げているのは周知の通り。そしてそのコメの値段も2026年には下がりそうだ。

コメの生産者や卸売業者などが会員として参加する米穀安定供給確保支援機構は、コメの価格や需給環境に関する市場関係者への調査結果を公表した。向こう3ヶ月の価格見通しを示す指数は4年2ヶ月ぶりの低水準となった。流通市場で在庫が膨らみ、先安観が強まっているという。

これでますます2026年の日本のインフレは落ち着いてくるだろう。そうした中で日銀が利上げを進めるのは尚更困難になる。今起きている長期金利の上昇も高市政権の積極財政への懸念という理由が喧伝されてはいるが、あまり強い理由ではないだろう。日銀の利上げ打ち止め感が出れば長期金利の上昇にも歯止めがかかると見る。

よって円高要因も強くなく ― そもそも金利差が円安の要因でないことはここもとの為替市場の動向で明らかになったと思われるが ― 加えて金利上昇という日本株相場の悪材料も2026年にはなくなるだろう。

仮にそれでも長期金利が上昇するとすれば、それは国内の投資が回り始めたことによる景気の好循環を反映したものになるはずだ。そのような「良い金利上昇」は株高と共存し得る。

以上のことから2026年の日本株は2割程度の上昇が見込まれる。