トルコ18年7-9月期GDP~混乱後の経済・市場展望

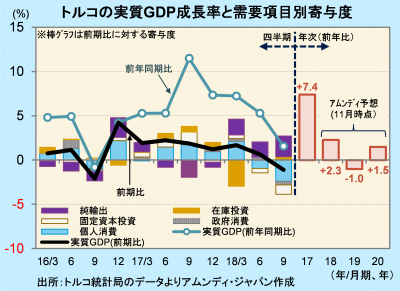

- 実質GDPは前年同期比+1.6%と急減速、前期比は-1.1%と2年ぶりのマイナスに落ち込みました。

- 政治的混乱で通貨リラ急落しインフレ率が急上昇。大幅利上げされたため、需要が抑えられた形です。

- 19年は大幅利上げの影響でマイナス成長の予想も、為替相場は高金利を受けて底堅いと見込まれます。

典型的な景気後退局面の需要構造

10日、トルコ統計局が発表した18年7-9月期の実質GDPは前年同期比+1.6%と、大きく減速しました。前期比は-1.1%と、クーデター未遂の混乱が影響した16年7-9月期以来、2年ぶりのマイナス成長に落ち込みました。

前期比で見た主要需要項目の寄与度は、個人消費が-2.4%、固定資本投資が-1.1%と、国内の民間最終需要の落ち込みが目立ちました。一方、リラ安による輸出競争力向上で、輸出は前期比+4.1%となったのに対し、輸入は内需の冷え込みで同-6.3%となり、外需(輸出-輸入)の寄与度は+2.3%と大幅なプラスとなりました。しかし、内需の落ち込みを埋めきれず、マイナス成長となった次第です。

トルコ経済は、24%という高水準になった政策金利で、内需が冷やされる流れが続き、19年は前半を中心にマイナス成長を余儀なくされそうです。しかし、それによってインフレ率が低下し、トルコ中央銀行が利下げに転じる公算が大きく、後半には景気が底打ちすると予想されます。

最悪期脱した?

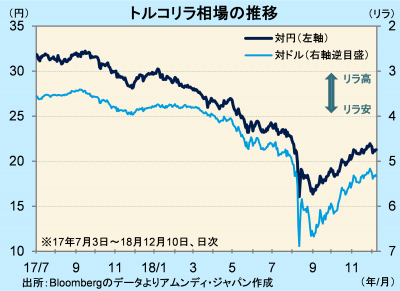

対米関係が最悪となった8月中旬のリラ急落後、中銀が果敢に通貨防衛のための利上げに踏み切ったこともあり、9月以降、市場は急速に正常化しました。現在、リラ相場は、ほぼ急落前の水準まで持ち直してきました。一時は、エルドアン大統領の金融政策への介入が懸念されたものの、そのような動きはなく、市場は徐々に安心感を取り戻していると見られます。

とはいえ、エルドアン大統領の特異な物価・金利観(利下げが物価を安定させる)と強権体制を併せ考えると、政治的な不安感は残ると思われます。ただし、景気後退から利下げ気運が高まればそのような不安は後退し、金利低下期待による投資資金回帰が十分期待できます。リラ相場は不安を抱えつつも最悪期を脱し、当面は戻り余地を探る展開になると期待されます。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会