ユーロ圏18年7-9月期GDP速報~金融政策への影響は?

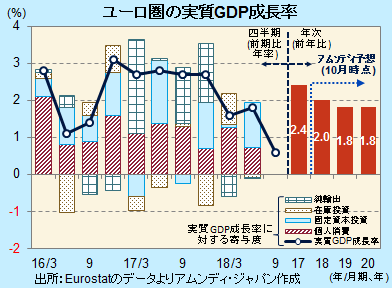

- 実質GDP成長率は前期比年率+0.6%と、今回の景気拡大局面では最低水準にとどましました。

- 内・外需共に振るわず、企業マインドもより慎重化していることから、予想の下方修正もあり得ます。

- 景気減速基調が続けば金融政策もより慎重化し、ユーロの上昇余地は狭められると考えられます。

下方修正リスクが拡大

10月30日、Eurostat(EU統計局)が発表した18年7-9月期の実質GDP(速報)は、前期比年率+0.6%でした。13年4-6月期以来続くプラス成長では最低水準にとどまり、景気減速が鮮明化しました。

GDPの内訳は未発表ですが、主な経済指標を見ると、小売売上高は7-8月平均が4-6月平均比年率-1.3%、鉱工業生産は同-0.7%と冴えません。設備投資動向を見る上で参考になるドイツの国内向け資本財受注は同+5.2%と底堅いものの、貿易黒字の7-8月平均は4-6月平均比-14.5%となっており、全般的には内需、外需とも弱い動きです。10月も企業の景況感は弱く、10-12月期も低成長が続く可能性が高まっています。

アムンディでは、当初は年後半に持ち直す方向を見ていましたが、原油高とユーロ安によるコスト増が足かせとなるほか、貿易摩擦の影響によって企業の前向きな行動が抑制されると懸念されます。現在の18年予想(+2.0%)については、下方修正する可能性があります。

米利上げ打ち止め観測は追い風も・・・

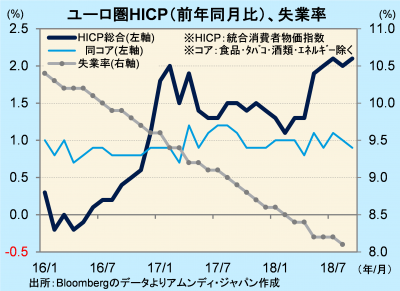

ECB(欧州中央銀行)は、順調な景気回復によって、インフレ率が徐々に押し上げられるとの見方を維持しています。ただし、実際の政策スタンスは慎重で、19年夏場まで政策金利(0%)を維持する方針です。

インフレ率は、原油高などから表面上は政策目標の前年比+2%弱を上回っていますが、基調を示すコア指数は同+1%内外で横ばいです。失業率が約10年ぶりの低水準で、最近は賃金増加の兆候も見られるものの、インフレの加速は事実上見られません。10-12月期も低成長が続くと、利上げ期待の台頭もその分遅れると見込まれます。年末にかけて、米国で利上げ打ち止めの議論がより盛んになることはユーロ高要因ですが、ユーロ圏の金利上昇期待が後退すると、その分ユーロの上昇余地は狭められると考えられます。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会