株価急落と今後の市場環境、運用スタンスについて

- 先進国中心に楽観論が広がっていましたが、金利上昇、貿易摩擦等の不安要素が表面化した形です。

- 今回の急落は一時的な動きと見ていますが、よりリスクを重視すべき投資環境なっていると考えています。

- 資産分散を十分心がけると同時に、株式には依然ポジティブですが、バリュー重視が適当と考えます。

2月の急落局面との違いは?

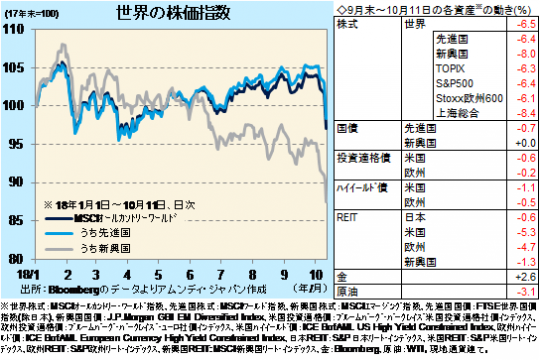

10月10日、米国株式が、前日比3%を超える急落となり、世界的に株価が急落しました。世界の株式市場は、先進国中心に景気に対する信頼感が高まる中、好調な企業業績を背景に底堅く推移してきました。一方、米国で利上げが進み、長短金利が上昇する中、新興国経済に対する先行き不安がくすぶり、さらに米中の貿易摩擦が激化し、世界的に経済活動の停滞が懸念されていました。こうした、市場心理と実体経済の先行きに対する不安要素が徐々に強まってきたこととのずれが、ここにきて表面化した形です。

今年は、2月にも米金融政策の引き締め強化に対する不安感から、世界的に株価が急落する局面がありました。今回も基本的な形は似ています。ただし、米国の利上げ継続によって、景気循環がピークにより近づいていることは異なるところです。世界の景気自体はまだ好調であり、今回の急落は一時的なものと見ていますが、よりリスクに敏感な局面となっており、資産分散が以前にも増して重要になっている考えます。ちなみに、9月末からの各資産の動きをみると、リスクの小さい債券が底堅く、特に、リスク回避指向が急激に強まった際に優位とされる金が堅調でした。

株式自体もリスク重視へ

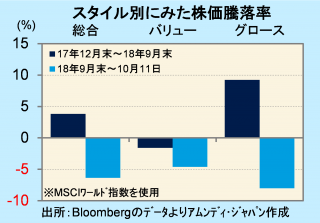

また、株価の動きも、よりリスクが重視されるようになりつつあります。スタイル別の株価を見ると(9月末以降)、グロース株(業績の成長性の高い銘柄)が-8.0%、バリュー株(企業の本来価値に対して株価が割安な銘柄)が-4.6%と下落率に差が出ています。

両者は、17年末から18年9月末まではそれぞれ-1.6%、+9.2%と、グロース株が大幅なプラスで、バリュー株は伸び悩んでいました。景気循環がよりピークに近づくと、株式市場自体の動きもリスク回避的になってくるため、セクターや銘柄を精査した上でのバリューを重視した運用スタンスが適当と考えます。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会