トルコ金融政策~政策判断と為替相場との関係は?

2018/07/25

<投資信託>

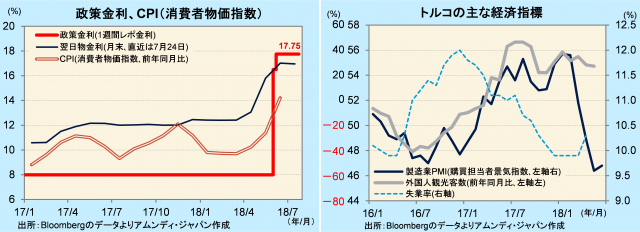

- 政策金利は17.75%で据え置きでした。インフレ抑制と国内景気鈍化の兆候双方に配慮した形です。

- 利下げを望む大統領側とインフレ下での金融緩和の副作用との狭間での、難しい政策選択です。

- インフレ抑制最優先でない判断にリラは下落、大統領の「影」に神経質な展開が続くと見込まれます。

政治と経済の狭間で難しい判断

トルコ中央銀行(TCMB)は、24日の金融政策委員会で、政策金利(1週間レポ金利)を17.75%で据え置くと発表しました。6月のCPIが前年同月比+15.39%と、03年10月以来の高水準となる中、市場では1%以上の利上げが予想されていましたが、予想外の据え置きでした。

トルコ経済は、足元で景気拡大鈍化の兆候が見られます。エルドアン大統領が金融政策への介入を示唆して以降、企業の景況感が大幅に悪化したほか、失業率が反転上昇、外国人観光客数も伸びがやや鈍化しています。TCMBは、政策総動員で物価安定を目指すとしていますが、景気にも配慮して判断したと見られます。しかも、エルドアン大統領からの金融緩和圧力にも配慮したと取られても仕方のない判断であり、TCMBが難しい政策選択を迫られているようすがうかがえます。

政治の介入を市場は嫌う

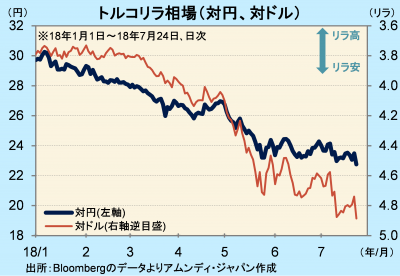

市場では、政策金利が据え置かれたことを受け、通貨リラを売る動きが拡大しました。リラは、対ドル相場の最安値を更新し、一時1ドル=4.97リラまで下落しました(24日のNY終値は4.89リラ)。

インフレ率上昇のリスクが拡大する中では、インフレ抑制を優先し、通貨価値の安定を図るのが、新興国の中銀が採る基本的な政策スタンスです(インドネシアが最近では代表例)。しかし、政治による金融政策への介入が疑われるような政策判断となり、大統領の「影」を嫌ったキャピタル・フライト(投資資本の海外への逃避)のリスクを意識した神経質な展開を、リラ相場は当面余儀なくされると見込まれます。

アムンディ・マーケットレポートはこちら

{kind=link}

アムンディ・ジャパン株式会社

グローバル経済、金融政策、マーケットなどの動向、展望を、投資家の皆様に向けてタイムリーに分かりやすく解説します。本体であるアムンディ・パリからの経済、市場等の見通しも随時ご紹介します。

当資料は、アムンディ・ジャパン株式会社(以下、弊社)が投資家の皆さまに情報提供を行う目的で作成したものであり、投資勧誘を目的に作成されたものではありません。当資料は法令に基づく開示資料ではありません。当資料の作成にあたり、弊社は情報の正確性等について細心の注意を払っておりますが、その正確性、完全性を保証するものではありません。当資料に記載した弊社の見通し、予測、予想意見等(以下、見通し等)は、当資料作成日現在のものであり、今後予告なしに変更されることがあります。また当資料に記載した弊社の見通し等は将来の景気や株価等の動きを保証するものではありません。

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会