1月の物価指標と今後の金融政策の展望(米国)

2017/02/16

<投資信託>

- 1月のCPIコア指数は前年同月比+2.3%でした。PPIはインフレ圧力の増大を示しつつあります。

- 早期利上げの思惑が台頭していますが、ドル高につながり、インフレが抑制される効果も考えられます。

- 積極財政等による景気加速は年終盤と見込まれ、FRBの慎重な姿勢は大きく変わらないと思われます。

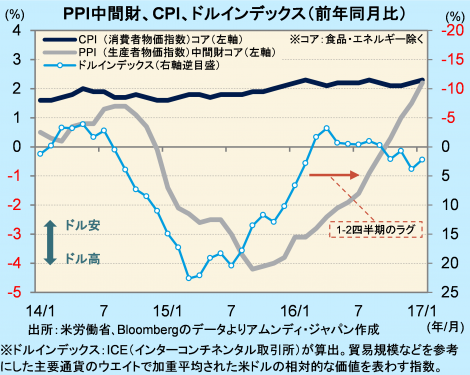

「川上の物価」が示唆するインフレ率上昇

15日、米労働省が発表した1月CPIコア指数は、前年同月比+2.3%でした。エネルギーの上昇で総合は同+2.5%と約5年ぶりの高い伸びとなりましたが、コア指数は+2%台前半での安定した推移となっています。衣料、輸送サービスの上昇が目立ち、エネルギー上昇の一部がコア品目に影響している部分も見られます。

また、「川上の物価」と言われるPPI中間財コア指数は、1月は前年同月比+2.2%と、約5年ぶりに+2%台に乗せてきました。同指数はインフレ圧力を見る指標といわれており、今後、CPIの上昇率を押し上げる方向に働くことが考えられます。

経済政策をにらんだ慎重なスタンスは変わらない

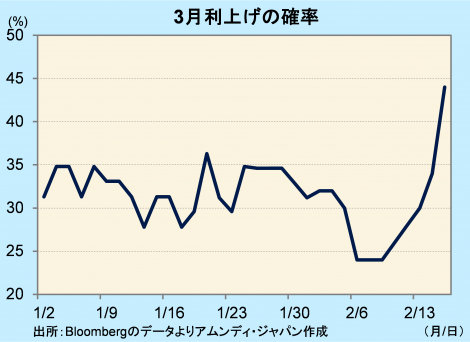

こうした中、14-15日に行われたイエレンFRB(米連邦準備理事会)議長の議会証言で、利上げに前向きな発言があったことから、早期利上げへの思惑が強まりました。政策金利であるFF金利の先物市場で形成される価格から算出される3月利上げの確率が、足元で急上昇しています。

一般的に、早期もしくは年内多数回(例えば3回以上)の利上げに対する思惑が強まると、金利面の妙味向上からドル高が進みやすくなります。ドル高は1-2四半期のラグを置いてPPIの上昇を抑制し、さらにCPIに波及する傾向があります。今年の米国経済は、トランプ政権が掲げる積極財政で景気加速が鮮明化してくるのは終盤と見込まれ、FRBの利上げ見通しは、大きく変わらないのではないかと考えられます。したがって、仮に3月利上げが実現したとしても、その次の利上げは経済政策の効果を見極めつつ慎重に判断されると思われます。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

グローバル経済、金融政策、マーケットなどの動向、展望を、投資家の皆様に向けてタイムリーに分かりやすく解説します。本体であるアムンディ・パリからの経済、市場等の見通しも随時ご紹介します。

当資料は、アムンディ・ジャパン株式会社(以下、弊社)が投資家の皆さまに情報提供を行う目的で作成したものであり、投資勧誘を目的に作成されたものではありません。当資料は法令に基づく開示資料ではありません。当資料の作成にあたり、弊社は情報の正確性等について細心の注意を払っておりますが、その正確性、完全性を保証するものではありません。当資料に記載した弊社の見通し、予測、予想意見等(以下、見通し等)は、当資料作成日現在のものであり、今後予告なしに変更されることがあります。また当資料に記載した弊社の見通し等は将来の景気や株価等の動きを保証するものではありません。

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会