ECB理事会について~今後のユーロ相場展望

2017/01/20

<投資信託>

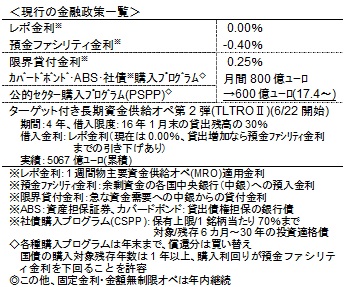

- 各種政策金利、量的金融緩和など、すべての政策手段について今回は据え置きました。

- 足元のインフレ率上昇は原油価格上昇の影響が大きく、当面はコア指数を注視していくスタンスです。

- インフレ率は緩やかに上昇していくと見込まれ、今年終わり頃には量的金融緩和縮小の議論も。

インフレ率は年末にかけて目標に接近か

1月19日のECB(欧州中央銀行)定例理事会では、各種政策金利、量的金融緩和など、全ての政策手段について据え置きとされました。

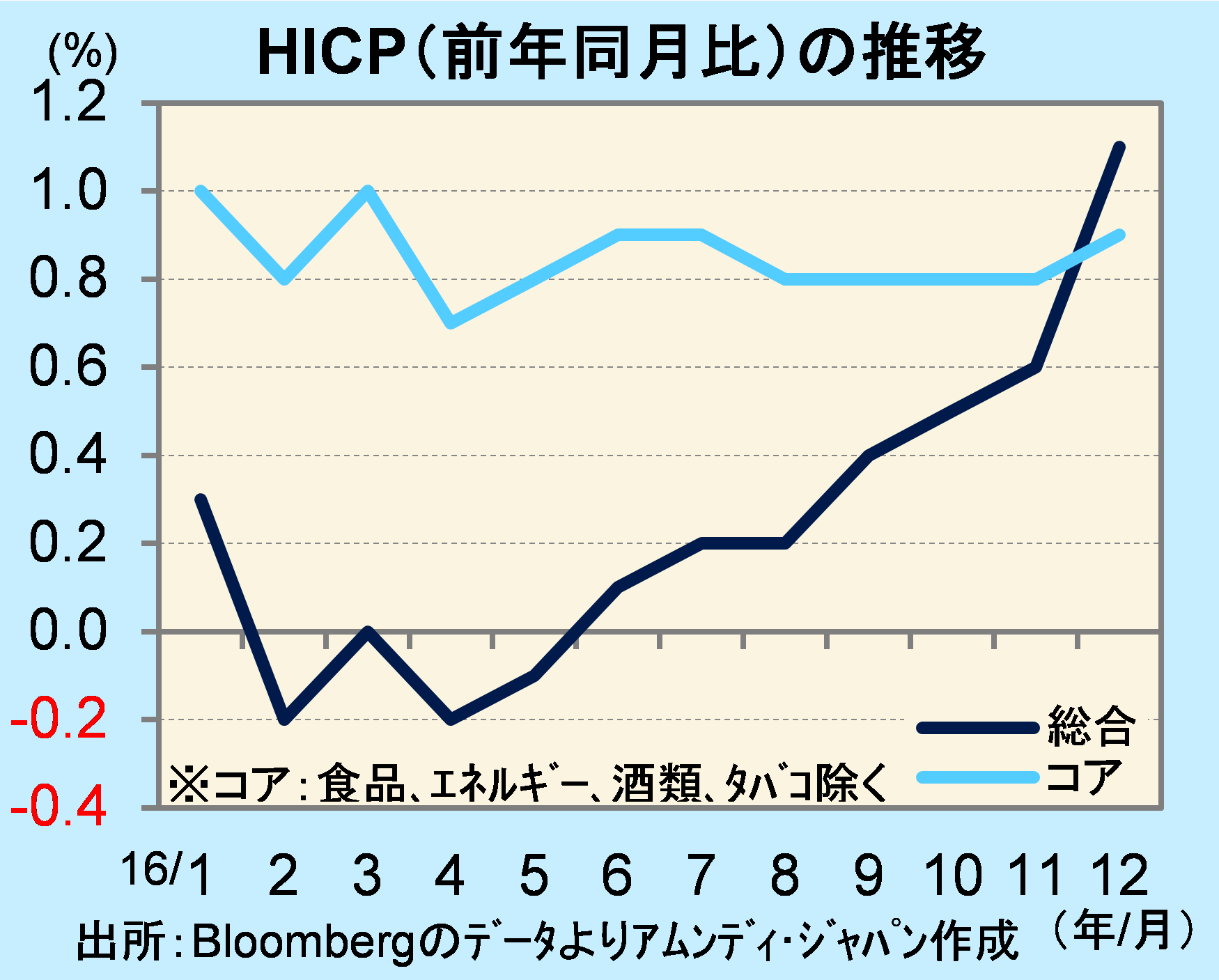

16年12月のHICP(統合消費者物価指数)総合(前年同月比)が+1.1%と、11月の同+0.6%から急上昇し、金融緩和の縮小が一部で取りざたされました。しかし、原油価格回復でエネルギーが同+2.6%と2年半ぶりにプラスに転じたことの影響が大きく、コア指数は同+0.9%と安定しています。声明文では、より基調的な物価指標を参照していくスタンスであり、当面はコア指数の動きを注視していくと見られます。17年は平均して+1%前半で推移し、目標(+2%弱)に近づくのは年後半になると予想されます。

ユーロは年後半に対ドルで持ち直しへ

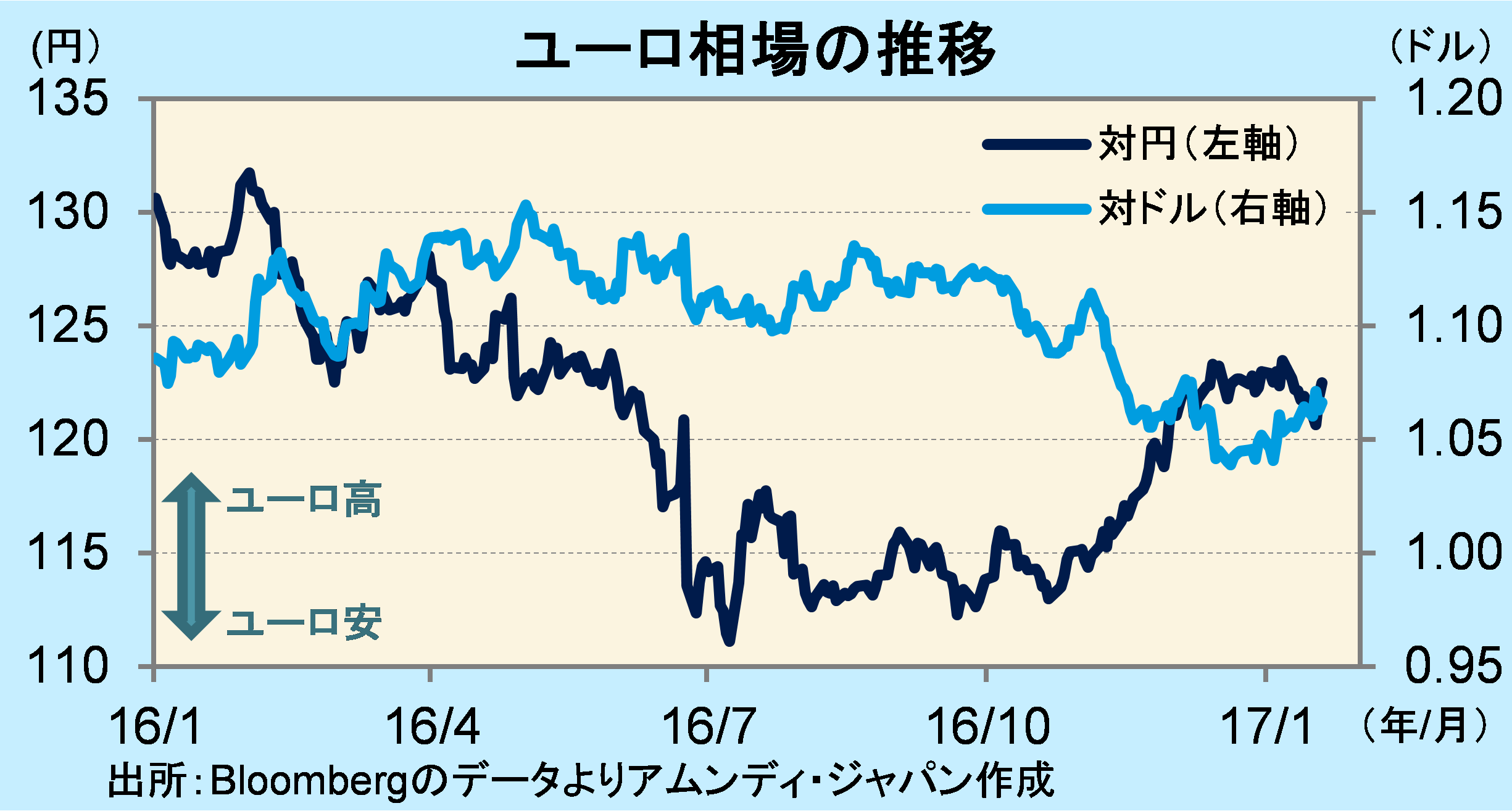

米国の利上げ方向がより鮮明化したことで、米大統領選挙後にユーロ安・ドル高が進行し、年末年始には一時1ユーロ1.05ドルを下回りました。

17年は、米国では年2~3回の利上げが予想されますが、ユーロ圏では、インフレ率上昇を受け、今年の終わり頃には量的金融緩和の縮小がより現実味を帯びて議論されるようになると見込まれます。こうした、金融政策をめぐる情勢の変化を受け、ユーロは対ドルで持ち直す局面があると思われます。

アムンディ・マーケットレポートはこちら

アムンディ マーケット・レポート アムンディ・ジャパン株式会社

グローバル経済、金融政策、マーケットなどの動向、展望を、投資家の皆様に向けてタイムリーに分かりやすく解説します。本体であるアムンディ・パリからの経済、市場等の見通しも随時ご紹介します。

当資料は、アムンディ・ジャパン株式会社(以下、弊社)が投資家の皆さまに情報提供を行う目的で作成したものであり、投資勧誘を目的に作成されたものではありません。当資料は法令に基づく開示資料ではありません。当資料の作成にあたり、弊社は情報の正確性等について細心の注意を払っておりますが、その正確性、完全性を保証するものではありません。当資料に記載した弊社の見通し、予測、予想意見等(以下、見通し等)は、当資料作成日現在のものであり、今後予告なしに変更されることがあります。また当資料に記載した弊社の見通し等は将来の景気や株価等の動きを保証するものではありません。

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会