日銀短観(16年9月調査)について

- 業況判断DIは全般的に大きな変化はなく、小幅低下という先行きの方向性も変わりませんでした。

- 景況感が悪化していないということから、企業の円高に対する耐性が出てきていると見られます。

- 為替変動に負けない内需主導の景気回復傾向が、「アベノミクス」でもたらされつつあると思われます。

円高にさらされながら底堅い業況

日銀短観とは、全国で1万社余りの企業から、業況、雇用など各種情勢判断や収益、投資等の計画を集計したものです。特に業況判断DIは、景気の現状と先行きへの判断材料として注目されます。

業況判断DI(最近)は、大企業製造業が前回調査比横ばいの+6、大企業非製造業が同-1ポイントの+18でした。全体的に見ると、最近が前回(6月)調査の先行きよりも良かったことが特徴でしょう。特に、中堅・中小企業に顕著です。

大企業製造業の16年度下期の想定為替レートが、1ドル107.42円と、前回調査の111.36円からは円高に修正されたものの、100~102円で推移する現状より5円以上の円安水準であり、業績下方修正圧力が残ると見られます。16年度の経常利益計画(全規模全産業)は前年比-8.1%と、前回調査の-7.2%から下方修正されました(次節左図参照)。しかし、円高の環境にさらされつつも業況が悪化しなかったことで、企業活動の円高に対する耐性が強まっていると思われます。

{kind=link}

設備投資、雇用を取り巻く環境の改善がもたらすものとは?

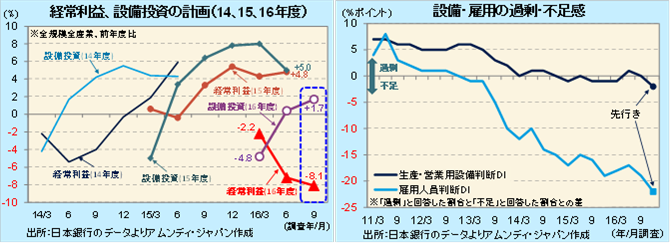

一方、16年度の設備投資計画(全規模全産業)は前年比+1.7%と、前回調査比1.3ポイント上方修正されました。15年度に比べると弱いものの、企業業績の現状を考慮すれば、十分底堅いと言えるでしょう。非製造業の上方修正幅が大きく、人手不足をカバーする投資意欲が高まっていると見られます。企業の設備過剰感はほぼ払しょくされ、生産・営業用設備判断DIは、最近は0、先行きは-2と、設備投資が増加する兆候が見られます。

この背景となっているのが、強まる一方の雇用不足感です。雇用人員判断DIは、最近が-19、先行きが-22でした。先行きが-20を下回ったのは92年8月調査(96年までは2、5、8、11月調査)以来約24年ぶりのことで、今後も雇用拡大傾向が続くことを示唆する動きです。

今回の短観で見られたもう一つの特徴は、雇用・所得環境の改善を見据え、円高のデフレ圧力にあおられた無理な値下げに走らず、利益を確実に確保していこうという動きが企業に見られることです。これは、「アベノミクス」の効果とも考えられます。強力かつ機動的な金融、財政政策によって企業、家計が共に恩恵を受ける好循環がもたらされ、為替変動に振らされにくい内需主導の景気回復が持続する素地ができてきたことを示していると思われます。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会