トルコの格下げと今後の市場展望

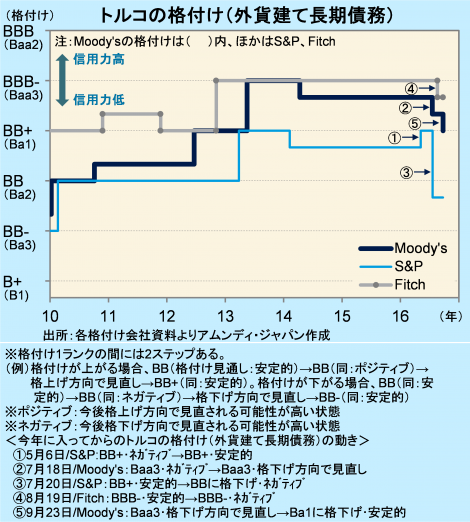

- 9月23日、Moody’sがトルコの外貨建て長期債務格付けを引き下げ、Ba1と投機的格付けとしました。

- 格下げは内政の混乱が影響していると見られます。対外債務が相対的に大きいことも足かせです。

- しかし経済構造はここ数年で強くなっており、混乱が収まれば市場の警戒感は和らぐと思われます。

クーデター未遂事件後に急激に見通し悪化

9月23日、米大手格付け会社のMoody’s(ムーディーズ・インベスターズ・サービス)がトルコの格付けを引き下げ、外貨建て長期債務格付けはBaa3(投資適格の一番下)からBa1(投機的の一番上)へ1ランク下がりました。元々投機的であったS&P(スタンダード・アンド・プアーズ)の同債務格付けBB(格付け見通し:ネガティブ)と並び、大手3社のうち2社で投機的格付けとなりました。

格付けの見通しが悪化したのは、7月14日に発生したクーデター未遂事件の後です。Moody’sのレポートでは、今後の経済成長性にマイナスの影響が及ぶことが懸念されています。政府は今後も構造改革を推進し、海外からの不信感を払しょくする必要があるとしています。

良い面、悪い面両方あるトルコ経済

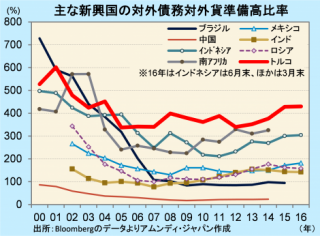

格付けに際して足かせになっているのが対外債務の相対的な大きさです。外貨準備高に対する比率で見ると、主な新興国と比べて高水準であり、対外的な外貨の負担が大きいことが見られます。

対外債務の相対的な大きさは今に始まったことではありませんが、トルコの信用力に対する海外からの見方が厳しくなると、資金調達コストが高まり、経済成長にとってマイナスになることが懸念されます。

しかし、これまでの経済発展で、経済の足腰が強まっている面もあります。経常収支と財政収支は共に赤字ですが、対名目GDP比で見ると、経常収支は6年ぶりの水準に赤字幅が縮小しています。財政収支も最近4年ほどは-2%未満と余裕があります。その結果、政府債務も着実にその比率が縮小しています。したがって、内政の混乱が落ち着けば、トルコ経済の良い面が再び注目される可能性は十分あると思われます。

市場心理は経済活動の正常化を背景に改善か

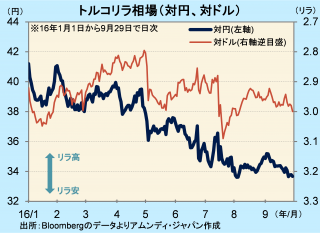

トルコリラ(以下、リラ)相場は、Moody’sによる格下げを受け、資本流入が細るなどの懸念から売られており、格下げ直前の1ドル2.9リラ台半ばから3リラ近くに下落しています。また、株式相場は年前半は新興国全体を大きく上回って上昇していましたが、現在はその分を吐き出した状態にあります。

クーデター未遂事件を受けて発令された非常事態宣言ですが、29日、国家安全保障会議が延長を勧告し、政府は近く決定すると見込まれます。10月下旬に終了する予定でしたが、さらに1年以上続く可能性があります。これは、短期的にはトルコへの資本流入に対する懸念材料になるでしょう。ただし、エルドアン政権は対外的に融和的な姿勢に転じており、経済活動が次第に正常化してくる可能性があります。また、ユーロ圏の景況感が改善し、景気先行き不透明感が和らいだこともトルコ経済にはプラスでしょう。

7-9月期はクーデター未遂事件後の経済活動の萎縮から、景気減速が続くことは避けられないと見込まれます。しかし、経済活動が徐々に正常化してくることを受け、年末にかけて景気持ち直しが認識されると、市場の警戒感が和らぎ、為替、株式共に打たれ強い展開になってくるのでないかと期待されます。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会