日銀金融政策決定会合の結果と今後の市場展望

- 20-21日の日銀金融政策決定会合では物価目標達成に向け、資産買入れ方針をより精緻化しました。

- 中長期金利にも直接働きかけるよう国債買入れを行う方針です。ETFの買入れ方針も改良しました。

- 粘り強い緩和継続と積極財政が共に景気を押し上げ、市場に好影響を与えることが期待されます。

すぐに後戻りしないような水準まで物価上昇を見守る

20-21日に日銀金融政策決定会合が開かれました。市場では、これまでの金融政策の総括的検証を踏まえた緩和の強化が期待されていました。

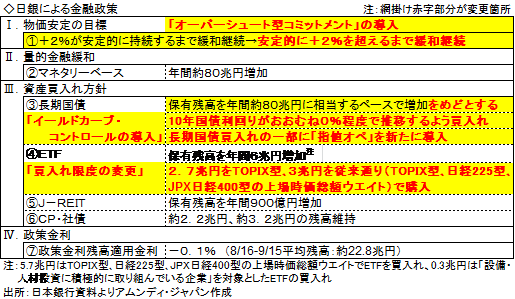

まず、物価目標に「オーバーシュート型コミットメント」を導入しました。従来+2%程度を目標としていましたが、今回から政策効果によって+2%を超えても緩和を継続するというものです。その分緩和を継続する期間も長くなることが想定されます。

{kind=link}

「すべての金利」に働き掛けて政策効果の強化を狙う

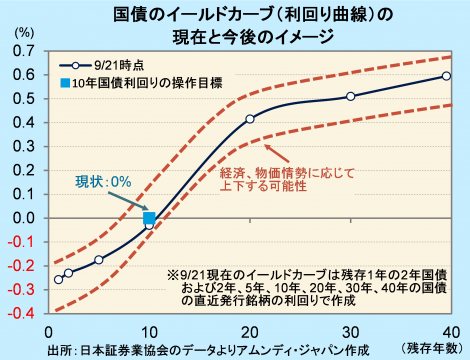

次に「イールドカーブ・コントロール」の導入です。従来の国債買入れは「利回り入札」で行われ、日銀が買い入れる際の利回りは市場水準に応じ、最高から最低まで複数あります。

今回新たに導入する「指値オペ」は固定利回りで入札を行います。対象銘柄は「カレント(直近発行)銘柄が中心」と、比較的売買が活発な銘柄に絞っているのが特徴です。今後、国債利回りについては、日銀の提示する利回りが指標となってイールドカーブが形成されることになりそうです。日銀はこの政策を「長短金利操作付き量的・質的金融緩和」とし、現状は10年国債利回りを0%程度で推移するよう、国債を買い入れるとしています。今後の景気、物価情勢によって利回りの操作目標や買入額が変化し、イールドカーブの形状も変化する可能性があります。

市場の歪みを是正するETF買入れ方針変更

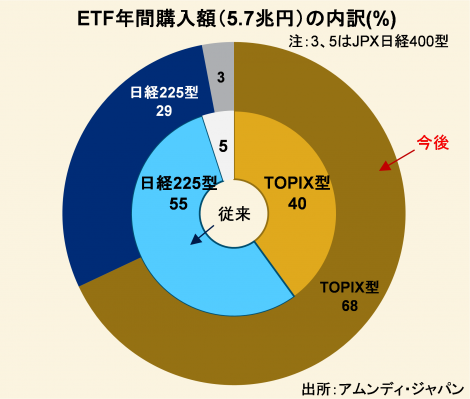

第三は、ETF(上場投資信託)の買入れ限度の変更です。従来は、TOPIX型、日経225※型、JPX日経400※型の3種類を、上場時価総額ウエイトに応じて買い入れており、これまでのウエイトはそれぞれ40%、55%、5%程度でした。

今回の変更で、このウエイトはそれぞれ68%、29%、3%程度になると見込まれます。これは、日経225のように、市場の一部を構成する銘柄のみを購入することによって、株価形成に歪みが出るのを防ぐ狙いがあると思われます。

※日経225は日経平均株価、JPX日経400はJPX日経インデックス400

景気対策効果+低金利維持の相乗効果に期待

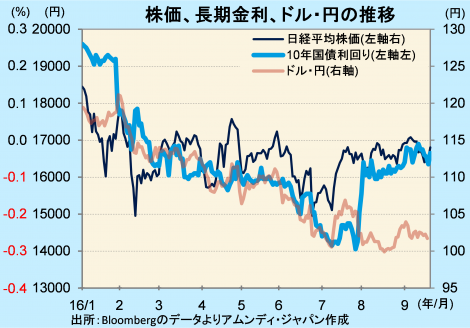

本日、会合結果が発表になった後の市場の反応は、ひとまず株高、金利上昇、円安となり、政策内容が評価された形になったと思われます。

しかし、追加緩和によって市場に際立った影響を与えることはさすがに難しくなっていると思われます。声明文にもあったように、今後は「政府の財政運営、成長力強化の取組みとの相乗的な効果」によって、デフレ脱却を達成することが問われていると思われます。8月に閣議決定された事業規模28兆円の景気対策が、臨時国会(9月26日召集)で早期に可決、実施され、金融政策がそれを側面支援する形が円滑に進むことで、景気が押し上げられ、市場に好影響を与えることが期待されます。

アムンディでは、株価は景気対策効果や金融機関に幾分配慮した金融政策を背景に、業績に対する悲観論がやや後退し、徐々に下値を切り上げる展開(半年後、日経平均株価で1万8000円台)を見込んでいます。10年国債利回りは「イールドカーブ・コントロール」によって、0%前後で狭い範囲の動きと予想、ドル・円相場は米金利の緩やかな上昇による日米金利差拡大の方向性がより明確化してきたと見られ、1ドル100円近辺での底堅さが以前よりも増したと見ています。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会