ユーロ圏経済動向~7-9月期GDP、景気・市場展望

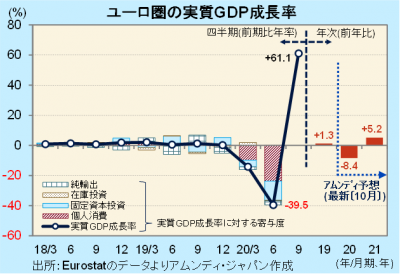

- 実質GDPは前期比年率+61.1%でした。経済活動再開を受けて予想以上のリバウンドとなりました。

- コロナ禍再燃で10-12月期は大きく減速するリスクがあるものの、景気回復自体は変わらないと考えます。

- 市場は目先不安定な展開も、年末に向けて経済活動再開、政治リスク払拭で落ち着いてくると考えます。

着実な景気回復シナリオに揺らぎ

10月30日、Eurostat(EU統計局)が発表した2020年7-9月期GDP統計速報によると、実質GDPは前期比年率+61.1%でした。市場予想の同+44%を大幅に上回るリバウンドとなりました。実質GDPの水準は1-3月期には及びませんでしたが、経済活動の再開が順調であったことが示されました。

GDPの内訳は未発表ですが、主な関連経済統計から上記の+61.1%に対する主な需要項目の寄与度を推測すると、個人消費が+40%程度、固定資本投資が同+15%程度(設備投資等の増加)、純輸出(輸出-輸入)が同+15%程度(貿易黒字拡大)、在庫投資が-10%程度(在庫減少)と見られます。

今後については、着実な景気回復のシナリオが新型コロナの感染再拡大で揺らいでいます。10月下旬から約1ヵ月間、経済活動を再度制限する国が相次ぎ、10-12月期は大きく減速する可能性が出てきています。しかし、今年前半のような大きな落ち込みとなる可能性は低く、2021年は景気回復傾向となり、2022年半ばにも「コロナ前」の経済規模を回復するとの見方は変わりません。

年末までに市場は落ち着く方向へ

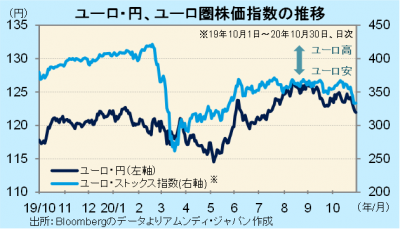

ユーロ相場は10月下旬以降、ロックダウン(都市封鎖)など、経済活動を制限する動きが相次いでいることを受け、下落傾向にあります。ECB(欧州中央銀行)が年内にも金融緩和を強化するとの見方が強まり、金利低下傾向にあることもユーロにとって重しです。また、景気回復シナリオが揺らいでいることから株価も大きく下落しています。

市場はリスク回避指向を強めており、目先は、為替市場ではドルが強く、株価などリスク資産に対しては重しになる展開を余儀なくされそうです。ただし、欧州各国の経済活動の制限は今のところ1ヵ月程度とされ、クリスマスシーズンには活況を取り戻すと見込まれます。この間、米大統領選挙も結果が出てくるため、市場は年末に向けて徐々に落ち着きを取り戻すと見込まれます。

※ユーロ・ストックス指数はSTOXX Limitedが発表しており、著作権はSTOXX Limitedに帰属しています。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会