トルコの金融政策(9月)~当面のリラ相場展望

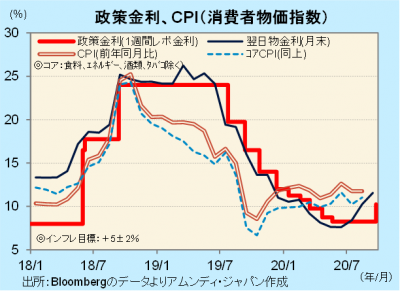

- 政策金利は10.25%へ引き上げられました。高止まりが続いているインフレの抑制に踏み切りました。

- 外貨準備高の減少はひとまず和らいでいますが、まだ外貨繰り不安を払拭できる状態とは言えません。

- 利上げを受けてリラは反発しましたが、取り巻く環境は依然厳しく、予断を許さない状況が続きそうです。

景気の落ち着き受け、インフレ抑制に軸足移す

トルコ中央銀行(以下、中銀)は、24日の金融政策委員会で、政策金利(1週間物レポ金利)を8.25%から10.25%へ引き上げました。コロナ禍で先行きは依然不透明なものの、景気がある程度落ち着いてきたこともあり、インフレ抑制に政策スタンスの軸足を移したと見られます。

製造業PMI(購買担当者景気指数)が6月から3ヵ月連続で50を上回ったほか、小売、生産、輸出入などの実際の経済活動も回復傾向が鮮明化してきています。中銀は、一連の金融、財政政策の効果もあり、経済は順調に正常化していると判断しています。一方、8月のCPIは前年同月比+11.8%とインフレ目標の上限(+7%)を大幅に上回る状態が続いており、金融政策のスタンスを景気重視から、物価安定重視に軸足を移してきたと見られます。

本格反発は時期尚早か

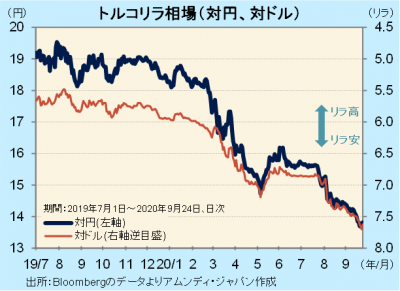

トルコリラ(以下、リラ)相場は、利上げを受けて反発し、対ドル、対円双方とも前日比1%程度上昇しました。利上げを予想した市場参加者はごく少数で、利上げ幅も予想を上回ったものの、反応はそれほど大きくなかったと見られます。現在1リラ13円台後半と、史上最安値近辺での推移が続いています。

ひとまず、市場は安心感を得たものの、先行きは依然として予断を許さない状況です。利下げを推奨するエルドアン大統領が、今回の政策判断を受け、中銀に対してどのような姿勢で臨むか不透明です。また、外貨準備高はひとまず下げ止まったものの、通貨防衛に十分とはいえず、外貨繰り不安を払拭できる状態とは言えません。加えて、キプロス沖のガス田開発をめぐり、EU(欧州連合)との対立が深まっていることが地政学的リスクになっています。トルコは今後、観光収入の回復が経済正常化のカギと見られますが、EUとの関係悪化が足かせになる可能性も否定できません。一方的な下落が収まったとしても、本格的な反発に転じるには時期尚早と思われます。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会