ブラジル経済動向(2020年4-6月期GDP)~今後の景気、市場展望

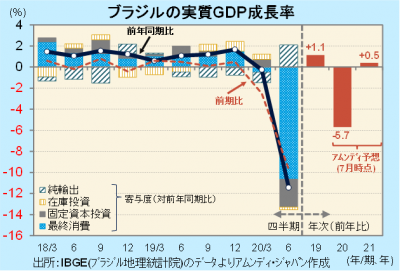

- 実質GDPは前年同期比-11.4%でした。経済活動抑制の影響で個人消費と輸入が大幅減少しました。

- 新型コロナの感染はピークを打つ兆しが出てきており、リバウンド後の景気回復持続が期待されます。

- 足元、株価の上昇余地が狭まっており、レアル反発の可能性と共に、景気回復の本格化が待たれます。

個人消費を中心に内需急減

9月1日、ブラジル地理統計院(IBGE)が発表した2020年4-6月期の実質GDPは、前年同期比-11.4%(前期比-9.7%)でした。3月以降の内外での経済活動抑制の影響が表面化しました。

ブラジルは国レベルのロックダウン(都市封鎖)を実施していない国ですが、州レベルで独自のロックダウンを実施していました。4-6月期はその影響で内需が大幅に減少しました。個人消費が前年同期比-13.5%、固定資本投資が同-15.2%で、2項目合わせ、実質GDPを11.7%押し下げました。一方、内需減少の影響で輸入が同-14.9%となり、純輸出(輸出-輸入)は2.1%の押し上げでした(輸入はGDPのマイナス項目で、輸入減少は実質GDPの押し上げ要因)。

現時点では、リバウンドで景気が回復した後、景気拡大の持続性に不安があると予想しています。なお、ブラジルでは、新型コロナウイルスの感染、死亡が、依然高水準ながらピークを打つ兆しが出ています。年末に向けて収束方向に向かった場合、景気の押し上げに資すると考えます。

経済正常化の確認を要する段階

ブラジルレアル(以下、レアル)は、低金利の長期化観測に加え、景気の先行き不透明感も根強く、上値の重い展開になっています。現在は1レアル19円台で推移しています。一方、株式市場は金融緩和を好感し、コロナショックによる下落幅の75%程度まで戻しましたが、このところ伸び悩んでいます。

株価やレアル相場が今後再び上昇方向に向くには、新型コロナウイルスの感染、死亡のピークアウトがより鮮明化し、景気回復の本格化が現実的になることが待たれます。企業業績予想は足元で下方修正が一巡しているものの、年内の景気回復の度合い次第ということもあり、まだ不透明感が払拭される状況にはないと考えます。また、レアル相場は、景気回復が鮮明になることで低金利長期間観測が後退してくることが、本格的に持ち直す要件になると考えます。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会