ユーロ圏経済動向~4-6月期GDP、景気・市場展望

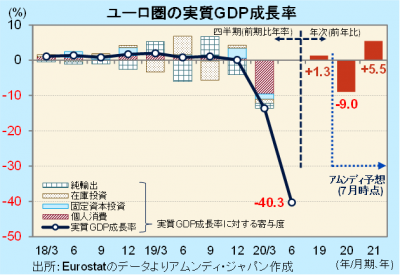

- 実質GDPは前期比年率-40.3%でした。厳しく経済活動が抑制され、過去最悪が予想されていました。

- 7-9月期は大幅プラス成長も、「コロナ前」の経済規模に回復するのは2022年半ばと見込まれます。

- 長期金利はマイナス圏が長期化、経済正常化によるドル安主導のユーロ高は一服が予想されます。

コロナ禍下の最悪期

7月31日、Eurostat(EU統計局)が発表した2020年4-6月期GDP統計速報で、実質GDPは前期比年率-40.3%でした。5月半ば頃までほとんどの国でロックダウン(都市封鎖)が実施されていたため、大幅なマイナス成長が見込まれていました。結果もおおむね市場の事前予想と一致しました。

GDPの内訳は未発表ですが、主な関連経済統計から、上記の-40.3%のうち、個人消費が-20%程度、固定資本投資が-15%程度(設備投資等の減少)、純輸出(輸出-輸入)が-10%程度(貿易黒字縮小)、在庫投資が+5%程度(在庫の積み上がり)と推測されます。月次では5月以降回復に転じており、7-9月期は反動で前期比年率+20~30%の大幅プラス成長が期待されます。その後は、景気対策等の効果によって、しばらくやや高めの成長が続き、「コロナ前」といえる2019年10-12月期の経済規模を取り戻すのは2022年半ば頃と予想されます。

ユーロは大幅上昇で割高感台頭?

ユーロ相場は堅調です。7月騰落率は対ドルで+4.8%、対円でも+2.9%に達しました。3~4月、経済活動が停止する中で、決済通貨としての緊急的なドルへの需要が急拡大しました。これに対し、最近では当時積み上げられたドルの持ち高の解消が進められ、ドルは余剰感が強まっているといわれています。景気回復期待によるリスク許容度の改善に加え、こうしたドルに対する需給環境の変化がユーロを押し上げたと見られます。

ただし、ユーロ・ドル相場の水準は、ユーロ圏経済に対する先行き期待が最も強まっていた2017年秋頃に推移していた水準に相当し、上昇余地は狭まってきたと考えられます。また、新型コロナウイルスの感染拡大が依然として高水準で続いていることは、短期的なドル高要因でもあります。したがって、当面は景気回復期待からくるリスク許容度改善とドルの余剰感に対し、ユーロ自体の割高感、新型コロナウイルスの感染状況がせめぎ合い、ユーロ高が一服すると予想されます。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会