南アフリカの金融政策(1月)~今後の政策スタンスと為替相場

2020/01/17

<投資信託>

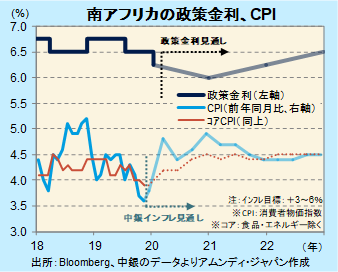

- 政策金利は0.25%低下の6.25%でした。景気低迷でインフレ率が減速し、景気テコ入れを優先します。

- 中銀は実質GDP成長率、インフレ率共に予想を下方修正し、先行きは追加利下げを想定しています。

- ファンダメンタルズ的にランドは手を出しにくい通貨ですが、リスク選好の改善が下支えになると考えます。

利下げは景気には追い風であるが・・・

南アフリカ(南ア)準備銀行(以下、SARB)は、1月14-16日に金融政策委員会(MPC)を開き、政策金利のレポ金利を0.25%引き下げ、6.25%とすることを決定しました。

SARBは毎回のMPCで発表している経済見通しで、前回会合(11月22-24日)に対し、景気、インフレ率共に下方修正しました。2020年~2022年の実質GDP成長率、CPI(総合)の見通しは、一部据え置きもありましたが、0.1~0.4ポイントの下方修正でした。

前回会合では5人の委員のうち2人が利下げを主張していたため、今回は、景気見通しの修正を通じた満を持しての利下げであったと見られます。また、SARBは年末のレポ金利を6%と、追加利下げを想定しています。しかし、南アフリカ経済を本格的に刺激するには力不足と見られます。インフレ再燃や通貨安のリスクから大胆な金融緩和に踏み切れないのがジレンマです。

リスク選好の改善が追い風に

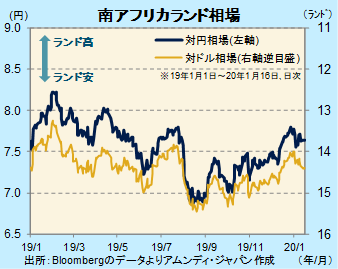

南アランド(以下、ランド)相場は、米中貿易摩擦の激化によるリスク回避的な市場行動から、2019年夏までは弱い展開でした。しかし、米中貿易摩擦が、激化から協議進展へと好転し、市場のリスク選好が改善したこと、2019年半ば以降金相場が堅調に推移したことから持ち直しました。

南ア経済は緩やかな景気回復が続くと予想されますが、厳しい雇用環境(失業率は29%)、繰り返される大規模停電など、インフラ整備の立ち遅れ、格差拡大など、構造的、社会的な問題が大きく、ランドはファンダメンタルズ(経済の基礎的条件)からは手を出しにくい通貨ですが、2020年は世界的な金融緩和の効果で、リスク選好的な市場環境が予想され、下値リスクは小さいと考えられます。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

グローバル経済、金融政策、マーケットなどの動向、展望を、投資家の皆様に向けてタイムリーに分かりやすく解説します。本体であるアムンディ・パリからの経済、市場等の見通しも随時ご紹介します。

当資料は、アムンディ・ジャパン株式会社(以下、弊社)が投資家の皆さまに情報提供を行う目的で作成したものであり、投資勧誘を目的に作成されたものではありません。当資料は法令に基づく開示資料ではありません。当資料の作成にあたり、弊社は情報の正確性等について細心の注意を払っておりますが、その正確性、完全性を保証するものではありません。当資料に記載した弊社の見通し、予測、予想意見等(以下、見通し等)は、当資料作成日現在のものであり、今後予告なしに変更されることがあります。また当資料に記載した弊社の見通し等は将来の景気や株価等の動きを保証するものではありません。

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会