ECB理事会について~今後の金融政策とユーロ相場の展望

- 預金ファシリティ金利引き下げのほか、資産購入再開など大規模な緩和パッケージを発表しました。

- 経済見通しでは、景気、物価双方で下方修正が目立ち、金融緩和強化の必要性が高まっていました。

- 年内には追加緩和もあり得ます。景気重視の政策を徹底すれば、ユーロにはむしろ追い風と考えます。

大規模な緩和パッケージ

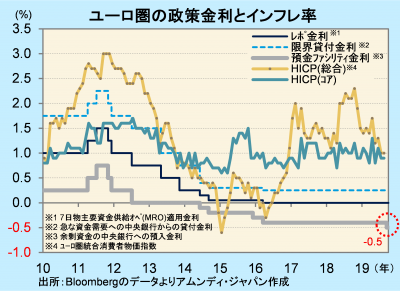

ECB(欧州中央銀行)は、12日に定例理事会を開き、金融緩和を決定しました。内容は、①預金ファシリティ金利を0.1ポイント引き下げ-0.5%とする、②2018年で終了した資産購入プログラム(APP)の再開を決定、11月から月200億ユーロの資産購入を開始、③TLTROⅢ適用利率の緩和、④預金ファシリティ金利の段階化、となります。

②は、民間債券でも預金ファシリティ金利を下回る利回りで購入可能となります。③は、預金ファシリティ金利に対する上乗せ金利(+0.1%)を撤回しました。④は、0%と-0.5%の2段階とし、資金余剰の金融機関の準備預金(必要額の6倍まで)に対してマイナス金利を免除するとしました。また、2020年前半まで続けるとしていた政策金利を、インフレ目標(+2%弱)を安定的に達成するまで続けると方針を変え、さらなる長期化が示唆されました。

同日発表された2019~2021年の経済見通しは、前回の6月時点と比べると、実質GDP成長率は2019年と2020年が下方修正、インフレ率は全年下方修正されました。特に2020年のインフレ率は+1.4%➝+1.0%と下方修正の幅が大きく、金融緩和強化の必要性が高まっていました。

景気重視を徹底すればユーロに追い風

市場は、緩和措置をある程度織り込んでいたため、ユーロ相場は結果的に小動きでした。ドラギ総裁による事実上の最後の緩和措置となりますが、大規模な緩和パッケージにすることで、11月に就任するラガルド次期総裁は、動きやすくなったと思われます。

APPは、欧州債務危機の時に最大800億ユーロまで拡大した実績があり、利下げの実績も最後に残したことで、新総裁が状況次第で追加の緩和措置を打ち出しやすくなったと思われます。ちなみに市場では、年末までにさらに0.1%引き下げることが平均的な予想となっています。ECBが景気を重視する政策スタンスを徹底すれば、むしろ景気回復に対する期待が高まり、ユーロには追い風になるのではないかと考えます。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会