メキシコの19年1-3月期GDP速報~景気、為替相場の展望

2019/05/07

<投資信託>

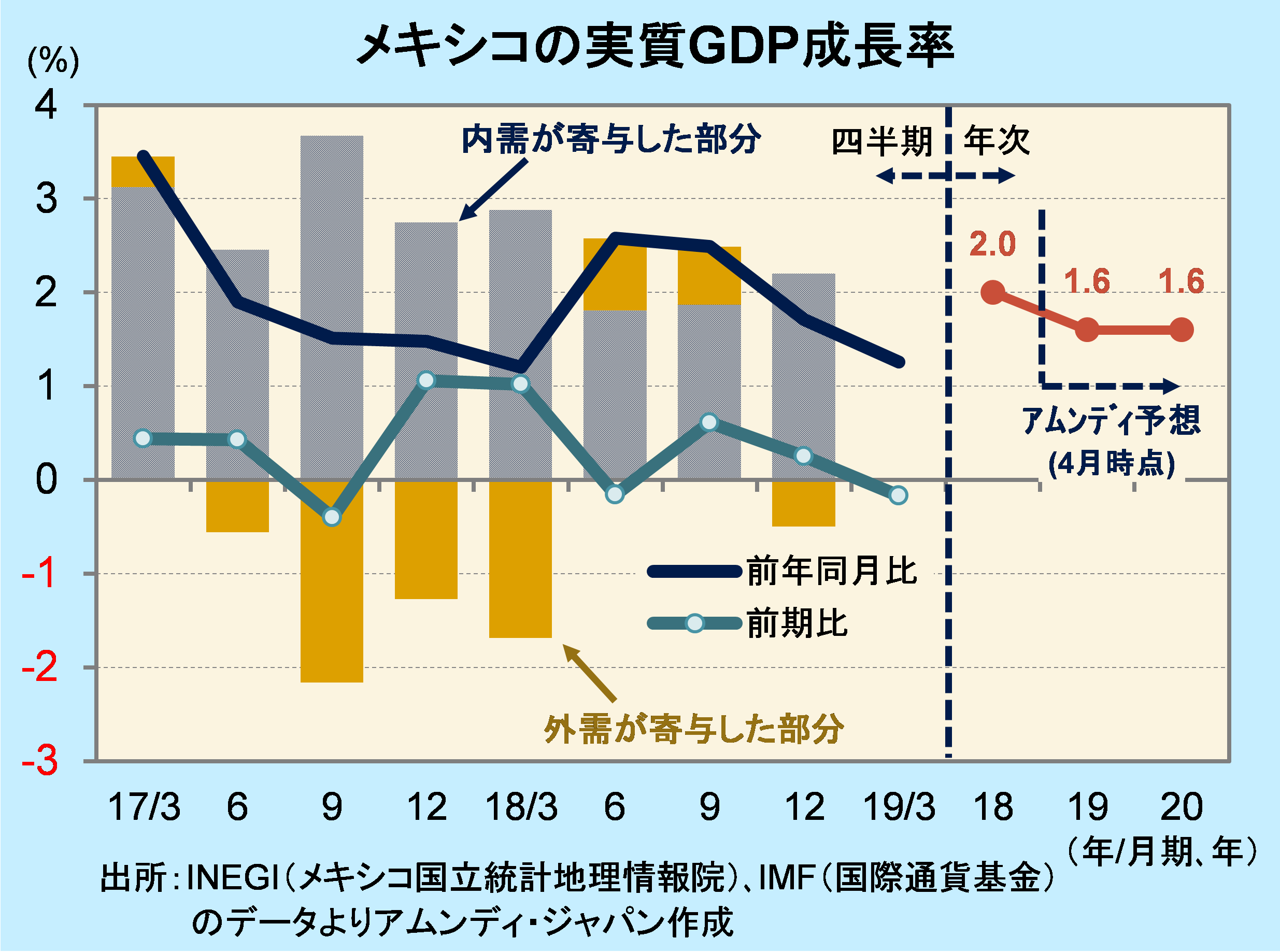

- 実質GDPは前年同期比+1.2%と低調でした。世界貿易が減速した影響で企業生産が低迷しました。

- 中銀がインフレ警戒の姿勢を維持し、インフレが安定する一方で景気を下押ししている面もあります。

- 生産低迷は和らいでおり、内需の下支えから景気は底打ち、通貨ペソは高金利背景に底堅いと考えます。

金融引き締めが景気押し下げ

4月30日、INEGI(メキシコ国立統計地理情報院)は19年1-3月期の実質GDP(速報)を発表し、前年同期比+1.2%、前期比は-0.2%と低調でした。GDPの内訳は未公表ですが、世界貿易減速の影響から鉱工業生産が前年比マイナスが続いている(18年11月から4ヵ月連続)ほか、設備投資も低迷しました。産業別GDPでは第二次産業(鉱工業)が前期比-0.6%と足を引っ張りました。

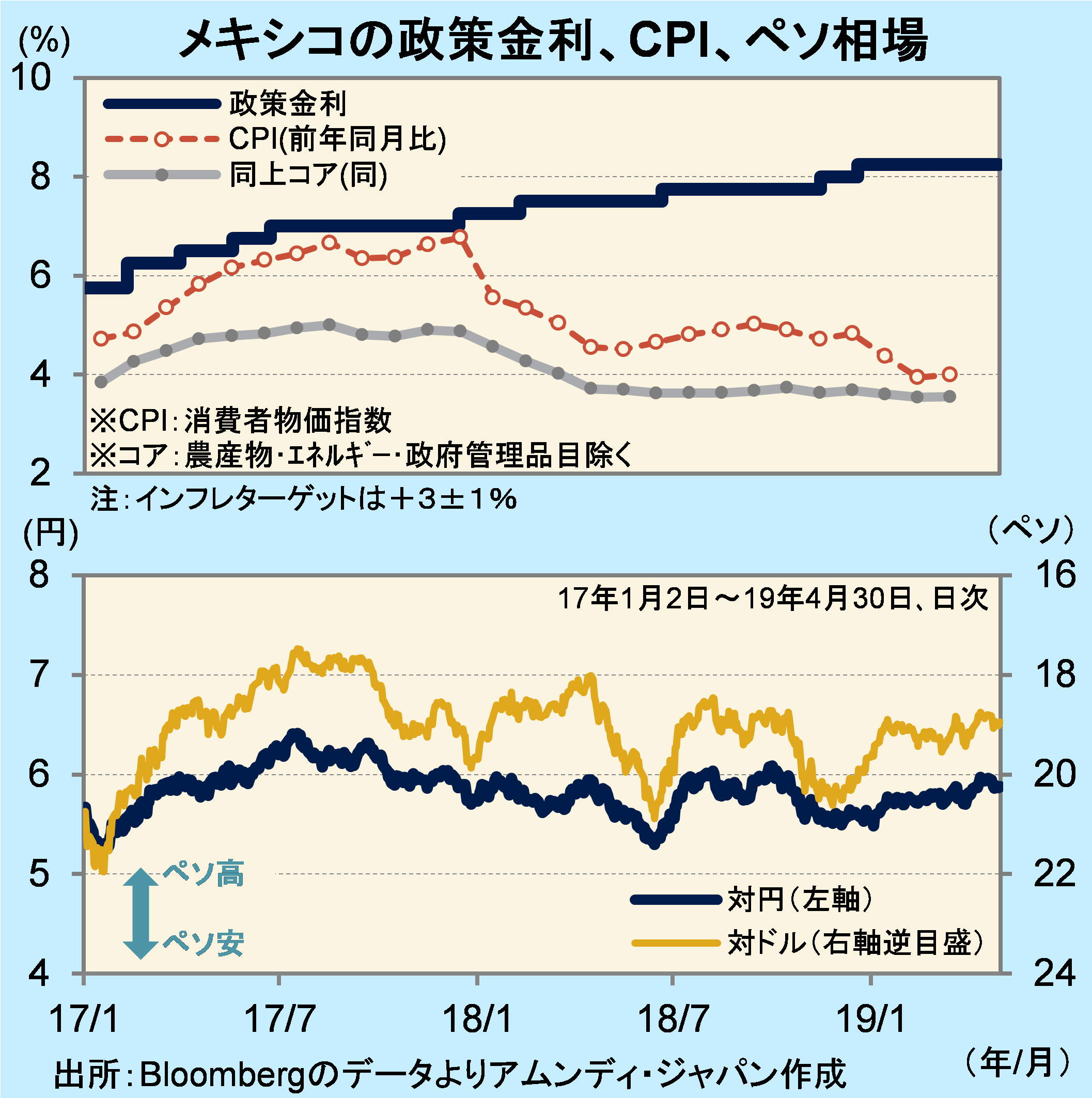

メキシコの景気が低調な背景として、中銀がインフレ警戒の金融政策スタンスを崩さないことも一因と見られます。景気回復が十分に軌道に乗っていないにも関わらず、ロペス・オブラドール政権の大衆迎合的な政策に対し、インフレ再燃を懸念しているためです。+1%程度の成長ペースで8.25%という政策金利は明らかに高いといえます。ただし、世界的に景気の底打ち気運が出てきている中、鉱工業生産は春以降底打ちが期待され、年後半には景気が持ち直すと見込まれます。

年後半には利下げ観測も

ペソ相場は、景気減速にもかかわらず底堅く推移しています。インフレが安定方向にある中で、高めの政策金利が維持されており、実質的な金利の高さが好感されていると見られます。実質政策金利(政策金利-インフレ率)は4%を超え、1%未満の米国、2%前後のブラジルなどと比べてかなりの高水準といえます。

中銀は年内にもインフレ率が目標(+3%)に近付くと予想しています。インフレ警戒的な姿勢の下で、インフレ率は実際低下していく公算大で、年後半には利下げ余地も出てくると思われます。その際、景気刺激、金利低下を好感した投資資金の流入が期待され、ペソの投資環境は良好と考えます。

アムンディ・マーケットレポートはこちら

アムンディ マーケット・レポート アムンディ・ジャパン株式会社

グローバル経済、金融政策、マーケットなどの動向、展望を、投資家の皆様に向けてタイムリーに分かりやすく解説します。本体であるアムンディ・パリからの経済、市場等の見通しも随時ご紹介します。

当資料は、アムンディ・ジャパン株式会社(以下、弊社)が投資家の皆さまに情報提供を行う目的で作成したものであり、投資勧誘を目的に作成されたものではありません。当資料は法令に基づく開示資料ではありません。当資料の作成にあたり、弊社は情報の正確性等について細心の注意を払っておりますが、その正確性、完全性を保証するものではありません。当資料に記載した弊社の見通し、予測、予想意見等(以下、見通し等)は、当資料作成日現在のものであり、今後予告なしに変更されることがあります。また当資料に記載した弊社の見通し等は将来の景気や株価等の動きを保証するものではありません。

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会