ユーロ圏の19年1-3月期GDP速報~今後の景気とユーロ相場の展望

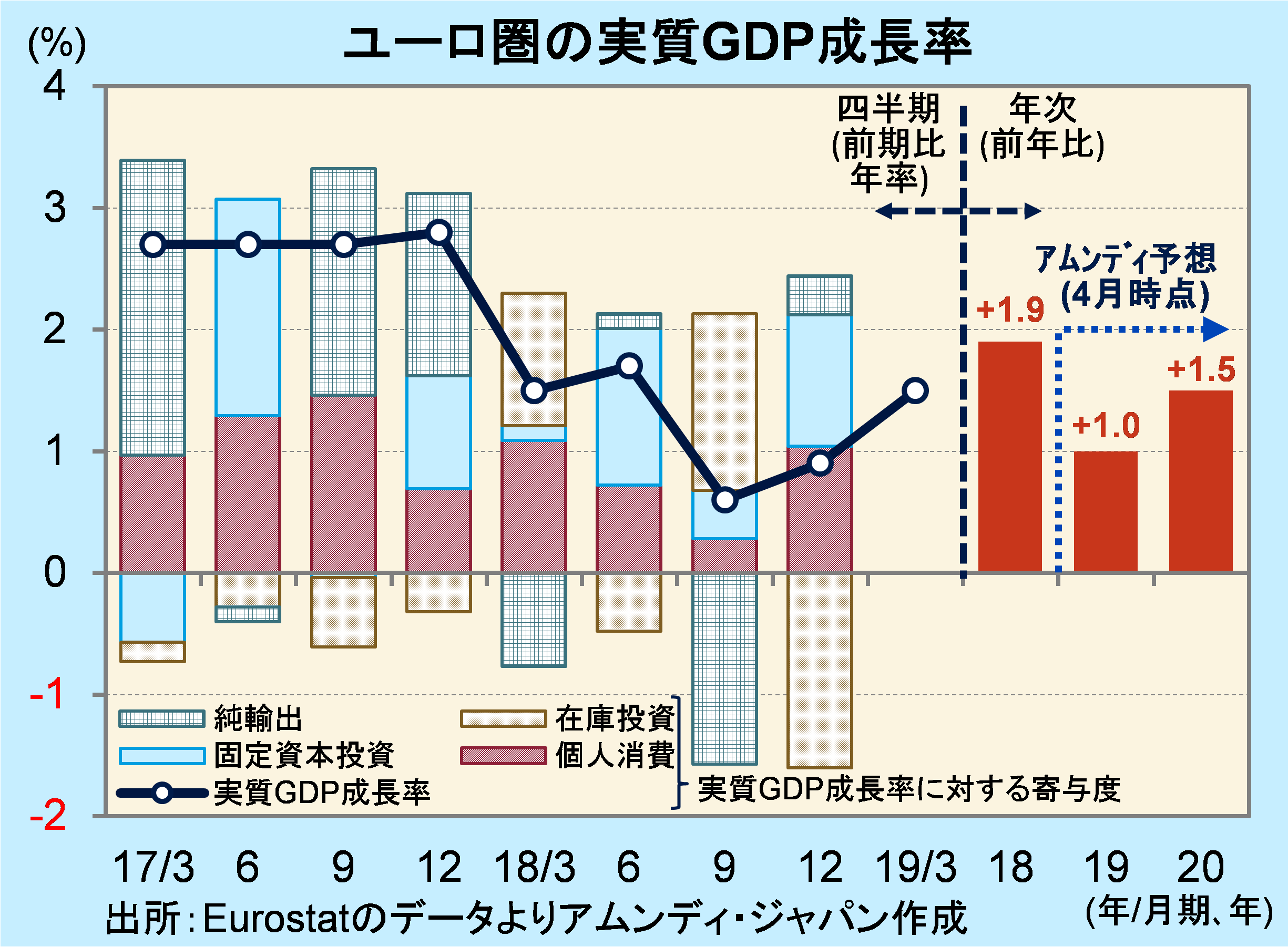

- 実質GDP成長率は前期比年率+1.5%と潜在成長率並みに回復し、持ち直しが鮮明化しました。

- 個人消費が持ち直し、外需も底打ちしてきた一方、在庫削減圧力から生産は抑制されると見込まれます。

- 年後半は緩やかな景気拡大で安定、政治リスクも減退し、ユーロは次第に水準を切り上げると考えます。

低調な企業活動を個人消費と外需がカバー

30日、Eurostat(EU統計局)が発表した19年1-3月期の実質GDP(速報)は前期比年率+1.5%でした。3期ぶりに+1%台の成長ペースを取り戻し、持ち直しが鮮明化しました。

GDPの内訳が未発表なので、主な経済指標を見ると、1-3月期の小売売上高は前期比年率+2.7%と、個人消費は堅調です。一方、1-2月平均の鉱工業生産も1-3月平均対比で年率+3.2%と堅調ですが、企業の在庫が高水準となっており、在庫削減のため、企業生産は抑制される公算が大きくなっています。外需は輸出入共に伸び悩んでいますが、低調な企業活動を背景に特に輸入が弱く、結果的にプラスに寄与したと見られます。

内容を推測すると、実質GDP成長率は上昇したものの、減速圧力は依然残っていると言わざるを得ません。在庫削減が進むには輸出の回復が待たれますが、そのためには世界的に景気下押し圧力が減退することが肝要です。ただし、これについては、金融政策正常化の流れが止まったことが追い風になり、年後半以降は、緩やかながらもより安定した景気拡大に向かうと予想されます。

ユーロの頭を抑える政治リスクの減退待ち

景気減速によって長期金利が低下し、一時的なものを除くと、ほぼ3年ぶりのマイナス圏となっています。かつ先高期待も大きく後退しており、ユーロ相場は、弱含みの展開が続いています。

米景気が底堅いこともあり、ドル高が主導する形でユーロに下押し圧力がかかる展開が、当面は続かざるを得ない情勢です。英国の合意なきEU(欧州連合)離脱のリスクが払拭できず、ユーロにとって逆風になっていることも苦しいところです。それでも、年後半に期待される景気拡大の安定化、政治リスクがイベントを一つひとつこなして減退していくことで、ユーロは年末に向けて次第に水準を切り上げていく展開になると考えます。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会