翻訳センター(2483) 売上高は過去最高の更新を予想

|

二宮 俊一郎 社長 |

株式会社翻訳センター(2483) |

|

企業情報

|

市場 |

東証スタンダード市場 |

|

業種 |

サービス業 |

|

代表取締役社長 |

二宮 俊一郎 |

|

所在地 |

大阪府大阪市中央区久太郎町4-1-3 |

|

決算月 |

3月末日 |

|

HP |

株式情報

|

株価 |

発行済株式数 |

時価総額 |

ROE(実) |

売買単位 |

|

|

1,873円 |

3,369,000株 |

6, 310百万円 |

11.1% |

100株 |

|

|

DPS(予) |

配当利回り(予) |

EPS(予) |

PER(予) |

BPS(実) |

PBR(実) |

|

75.00円 |

4.0% |

187.81円 |

10.0倍 |

2,018.02円 |

0.9倍 |

*株価は11/26終値。26年3月期第2四半期決算短信より。ROE、BPSは前期実績。

業績推移

|

決算期 |

売上高 |

営業利益 |

経常利益 |

当期純利益 |

EPS |

DPS |

|

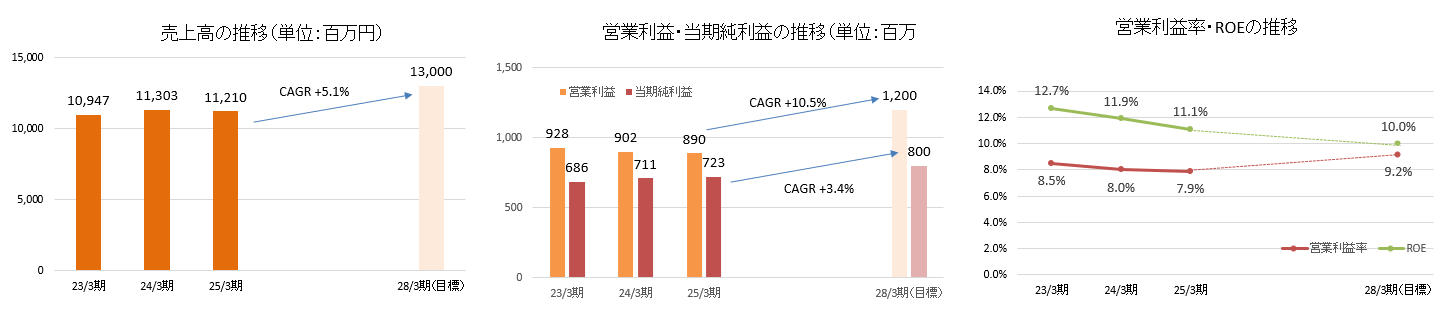

2022年3月(実) |

10,337 |

811 |

841 |

573 |

172.14 |

40.00 |

|

2023年3月(実) |

10,947 |

928 |

960 |

686 |

205.94 |

45.00 |

|

2024年3月(実) |

11,303 |

902 |

938 |

711 |

212.88 |

65.00 |

|

2025年3月(実) |

11,210 |

890 |

905 |

723 |

216.18 |

75.00 |

|

2026年3月(予) |

11,400 |

900 |

920 |

630 |

187.81 |

75.00 |

*単位:百万円、円。当期純利益は親会社株主に帰属する当期純利益。以下同様。

翻訳センターの2026年3月期上期決算概要等をご紹介いたします。

目次

今回のポイント

1.会社概要

2.2026年3月期上期決算概要

3.2026年3月期業績予想

4.第6次中期経営計画の概要

5.今後の注目点

<参考:コーポレートガバナンスについて>

今回のポイント

- 26年3月期上期の売上高は前年同期比2.2%減の53億45百万円。需要を着実に取り込んだ通訳事業が上期の過去最高売上高を更新した一方で、コア事業である翻訳事業は米国の通商政策に対する不透明感を背景に受注が低調だった。営業利益は同1.6%減の3億46百万円。グループ全体で経費削減に取り組んだが減収に伴い減益となった。翻訳事業が想定よりも伸び悩んだことから、売上・利益とも期初予想を下回った。

- 業績予想に変更は無い。26年3月期の売上高は前期比1.6%増の114億円、営業利益は同1.0%増の9億円と、売上高は過去最高の更新を予想している。翻訳事業、通訳事業は増収、派遣事業は前期並み、その他は減収を見込む。配当は前期と同じ75.00円/株を予想。予想配当性向は39.9%。

- 2026年3月期から2028年3月期までの3ヵ年における第6次中期経営計画を策定・公表した。「AI・データの活用による事業競争力の強化」「業務効率化の推進」「安定した収益基盤の確立」の3つの重点施策を推進し、さらなる成長と収益性向上を追求する。最終年度28年3月期「売上高130億円、営業利益12億円(営業利益率9.2%)、当期純利益8億円、ROE10%以上」を目標としている。

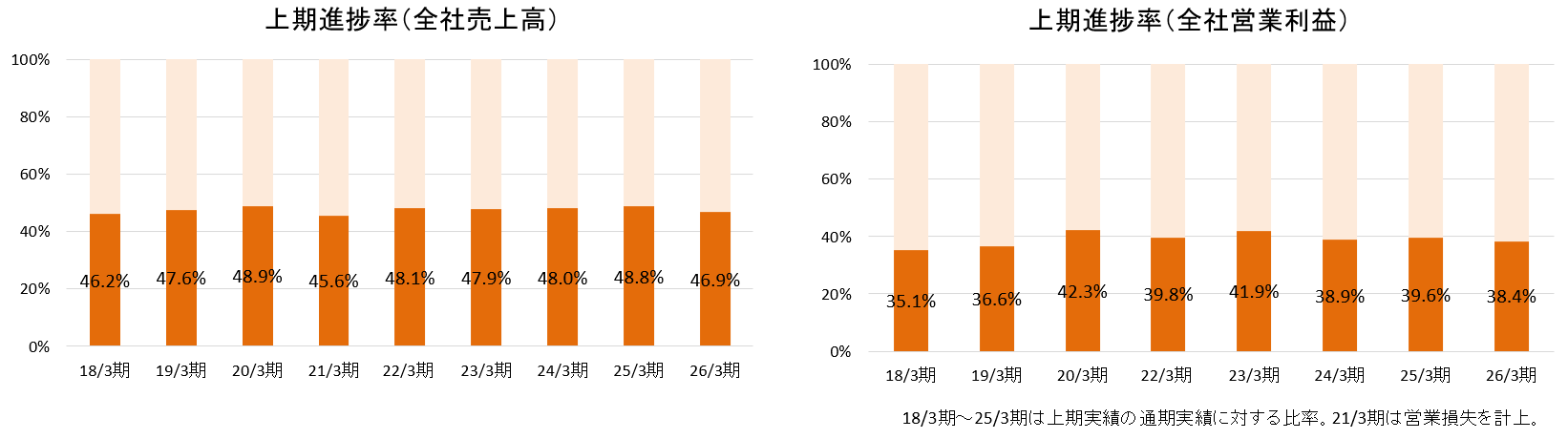

- 上期進捗率は売上高46.9%、営業利益38.4%。期初予想に対し約1.5億円未達であった売上高は、例年に比べ低水準にとどまっているが、特許分野は下期での挽回を目指しており、医薬分野も引き続き、順調に進捗しているということだ。最も受注量の多い第4四半期(1‐3月)に向けて、どこまで上積みを図ることができるのかを注目していきたい。

1.会社概要

翻訳業界の国内最大手。特許、医薬、工業・ローカライゼーション、金融・法務分野において、産業翻訳と呼ばれる技術文書やビジネス文書の翻訳を行う。語学力、専門性、文章力に優れた約2,900名の登録翻訳者を有する。高い品質と専門性、対応言語約80言語という幅広さが特徴。派遣、通訳も含めた言語サービスにおける事業領域の拡大を図る。機械翻訳を利用した新たなビジネスモデルの構築にも着手。

【1-1 沿革】

江戸時代から薬の町として有名な大阪・道修町(どしょうまち)で、医薬専門の翻訳サービスを提供するために設立された(株)メディカル翻訳センターが前身。その後、特許などへ翻訳業務の範囲を広げる過程で東京、大阪、名古屋に設立した数社を整理・統合して1997年8月に(株)翻訳センターとなる。2006年株式上場(当時、業界初)。2022年4月、市場再編に伴い東証スタンダード市場に移行した。

【1-2社長プロフィール】

二宮 俊一郎社長は1969年7月21日生まれ。

1997年4月同社入社、2004年6月取締役就任。2018年6月代表取締役社長に就任。機械翻訳やAIの進化で大きく変動する翻訳業界においてビジネスモデルの転換でさらなる成長を目指す同社を牽引する。

【1-3企業理念・経営方針】

<企業理念>

| 産業技術翻訳を通して、国内・外資企業の国際活動をサポートし、国際的な経済・文化交流に貢献する企業を目指す。 |

<経営ビジョン>

「すべての企業を世界につなぐ言葉のコンシェルジュ」

【1-4 市場環境】

翻訳ビジネスは大きく分けて、「産業翻訳」、「出版翻訳」、「映像翻訳」があるが、同社の中心的な事業は、企業や官公庁で発生する技術文書、ビジネス文書の翻訳のことを指す「産業翻訳」と言われる分野。

日常生活においては出版翻訳や映像翻訳を目にすることが多いが、日本の翻訳市場において、産業翻訳が占める割合は90%と圧倒的な大半を占めている。

新型コロナウイルス感染症拡大の影響により、一時的に受注環境は低調になったが、収束に伴い回復に向かい、2024年度の翻訳・通訳市場は2,905億円と過去最高水準にある。

日本企業の活動のグローバル化が進むにつれて、翻訳ニーズは益々拡大するものと予想されている。

国内には約2,000社の翻訳会社・事業者があるが、年商10億円超の翻訳会社は同社含め9社のみであり、小規模事業者が大多数の業界となっている。そうした中、同社の市場シェアは3.8%に過ぎず、拡大余地は大きい。

※以上の推計などはすべて同社資料より。

海外に目を向けてみると、アメリカの調査会社コモンセンスアドバイザリー社発表による2024年の世界の語学サービス会社の売上高ランキングにおいて、同社は世界で19位、アジア太平洋地域では3位にランクインされた。

コモンセンスアドバイザリー社のレポートによると、世界の翻訳市場は日本市場の10倍以上にあたる巨大市場が形成されている。

【1-5事業内容】

(1)概要

特許、医薬、工業・ローカライゼーション、金融・法務など、専門性の高い事業分野における産業翻訳を行っている。

産業翻訳の具体例としては、以下の様なものが挙げられる。

*デジタル機器等における複数言語で書かれている取扱説明書

*海外生産工場での機械の仕様書や現地従業員向けの作業マニュアル

*現地会社で使う規程などの人事労務資料

*日本国あるいは外国へ特許出願する際の特許明細書

*日本国あるいは外国で医薬品の承認申請を取得するための資料

*決算短信、株主総会招集通知などのディスクロージャー関連資料

*企業間で発生する契約書などの法務資料

顧客数は約3,300社(25年3月末時点)で9割が法人。年間受注件数は約49,200件(25年3月期)。

売上ベースで対応言語の80%が英語で、中国語5%、独・韓・西が数%と続くが、近年、東南アジア言語の翻訳依頼が増えている。現在、約80言語に対応している。

(2)ビジネスモデル

翻訳作業は、同社に登録している約2,900名(2025年3月期)の翻訳者が行っている。質の高い翻訳者をどれだけ確保できるかが事業拡大の上で大きなポイントとなる。

そのために、登録の際トライアルを実施し、語学力と翻訳支援ツールや機械翻訳の活用を必須とした上で、技術知識など専門性や文章力、スピードも評価して一定以上の能力を有した翻訳者のみと契約している。

同社の売上原価のほぼ大半が登録翻訳者への支払報酬で、原則的に「原文 1ワードあるいは1文字」当たりの従量制となっている。同社が安定的に利益を生み出すためには以下の3点が最も重要であり、そのためにさまざまなシステムを導入している。

①翻訳者の選定

品質確保のためには、顧客から依頼された原稿の内容に適した翻訳者を言語、専門性、スピード、発注単価などを加味して選定しなければならない。

この選定でミスをすると、納品までの後工程に支障をきたし、収益低下につながる。

同社では基幹業務統合システムを使用し、常に適切な翻訳者選定が出来るような体制を構築している。案件の受注から納品、回収までを一括管理する同社カスタマイズの基幹業務システムで、販売管理だけでなく、登録者に関する専門分野、過去の実績、スケジュールなど、詳細なデータが蓄積されている。

プロジェクトマネージャと呼ばれる社内の担当者が、このシステムに蓄積された登録者の専門分野、過去の実績、スケジュールなどのデータを用いて適切な翻訳者を選定する。これによりプロジェクトマネージャの属人的な経験などに頼らずに適切な翻訳者の選定を行うことが出来る。

②翻訳のスピードアップおよび品質チェック

顧客に納品する前に必要な校正作業は社内の校正スタッフ、ネイティブスタッフなど、専門スタッフが行っている。また、翻訳作業をより確実かつスピーディーに行えるよう、同社では機械翻訳や各種翻訳支援ツールを活用している。

③今後の方向性

機械翻訳の精度が急速に向上する中、AIも活用し、翻訳作業のQCD改善を図る。

(3)事業セグメント

翻訳事業が売上の大半を占めるが、「すべての企業を世界につなぐ言葉のコンシェルジュ」として、翻訳者派遣、通訳など幅広いフィールドで事業を展開している。

報告セグメントは、「翻訳事業」「派遣事業」「通訳事業」の3つ。「その他」にはコンベンション事業、語学教育業務、外国出願支援事業等を含む。

「翻訳事業」

翻訳の対象により、特許分野、医薬分野、工業・ローカライゼーション分野、金融・法務分野で構成されている。

➀特許分野

主に、特許事務所および各種メーカーの知的財産関連部署を顧客とした、電気、電子、機械、自動車、半導体、情報通信、化学、医薬、バイオ分野における、外国出願ならびに日本出願などに伴う特許出願明細書や特許公報の翻訳を行っている。

②医薬分野

主に、製薬会社を顧客とした新薬等医薬品開発段階での試験実施計画書、試験報告書、医薬品の市販後の副作用症例報告、学術論文、および、医薬品・医療機器類の導入や導出に伴う厚生労働省、米国FDA(食品医薬品局)などへの申請関連資料などの翻訳を行う。また、医療機器メーカーを顧客としたマニュアルの翻訳や化学品、農薬関連の翻訳、臨床試験関連文書(CSR、CTD等)の作成業務も行っている。

③工業・ローカライゼーション分野

主に、自動車、電気機器、機械、半導体、情報通信関連の輸出・輸入メーカーを顧客とした、技術仕様書、規格書、取扱説明書、品質管理関連資料の翻訳、デジタルコンテンツ類の翻訳を行う。また機械翻訳や翻訳支援ツールをはじめとする各種ツールの販売・導入・運用支援業務も行っている。

④金融・法務分野

主に、銀行、証券会社、保険会社など金融機関、法律事務所を顧客とした、市場分析レポート、企業業績・財務分析関連資料、運用報告関連資料、人事関連資料、マーケティング関連資料、契約書、定款・約款などの翻訳、また、企業の管理系部署などを顧客とした、株主総会招集通知やアニュアルレポート、有価証券報告書などのディスクロージャー関連資料の翻訳、会社案内、法律関連文書、人事規程などの翻訳も行っている。

「派遣事業」

(株)アイ・エス・エスにおいて、機密保持上、社外に持ち出せない文書類などの翻訳業務を顧客企業内で行う翻訳者派遣や企業内で通訳業務に従事する通訳者の派遣を行っている。

「通訳事業」

(株)アイ・エス・エスが企業内で行われる会議や中小規模の国際会議、商談、工場見学などの際の通訳を請負っている。

「その他」

(株)アイ・エス・エスにおいて、通訳者・翻訳者養成スクール「アイ・エス・エス・インスティテュート」の運営や法人向け語学研修を実施している他、国際会議・国内会議(学会・研究会)やセミナー・シンポジウム、各種展示会の企画・運営を行っている。(株)FIPAS(旧(株)外国出願支援サービス)では、外国出願用の特許明細書の作成や出願手続きの支援を行っている。また同社にて、各種データ(音声・画像・対話・コーパス)の収集・分析・活用支援も行っている。

【1-6 特徴と強み】

翻訳業界最大手である同社は、以下のような強みや特徴を有している。

◎専門性

特許、医薬、工業・ローカライゼーション、金融・法務の4分野において高い専門性を有している。

本業である翻訳に加えて、外国特許出願に際しての出願書類の作成やメディカルライティング(新薬申請資料の作成)を手掛けるなど、その業界に関する高い専門性と翻訳に付随した付加価値サービスを展開している。

近年さまざまな翻訳支援ツールや機械翻訳サービスが提供されるようになってきているが、同社でも専門性を維持しつつファイル管理や用語統一などを効率化する有効なツールとして積極的に活用している。

◎総合力

2006年4月の株式上場時は翻訳事業のみの事業形態であったが、2012年9月に通訳業界で大きな実績をもつ(株)アイ・エス・エスを買収し、事業を拡大した。「すべての企業を世界につなぐ言葉のコンシェルジュ」という経営ビジョンのもと、コア事業である翻訳だけにとどまらず、通訳、人材サービス、通訳者・翻訳者育成など、外国語ビジネスの総合サプライヤーとして体制を構築している。また、対応言語数が約80言語という幅広さ、前述の外国特許出願時におけるワンストップ・サービスなど、守備範囲の広さが大きな競争優位性に繋がっている。

【1-7 ROE分析】

|

16/3期 |

17/3期 |

18/3期 |

19/3期 |

20/3期 |

21/3期 |

22/3期 |

23/3期 |

24/3期 |

25/3期 |

|

|

ROE(%) |

14.4 |

13.4 |

15.2 |

15.2 |

6.8 |

2.5 |

11.9 |

12.7 |

11.9 |

11.1 |

|

売上高当期純利益率(%) |

4.69 |

4.35 |

5.34 |

5.25 |

2.64 |

1.19 |

5.54 |

6.27 |

6.29 |

6.46 |

|

総資産回転率(回) |

2.00 |

2.09 |

1.96 |

1.96 |

1.82 |

1.58 |

1.54 |

1.49 |

1.43 |

1.31 |

|

レバレッジ(倍) |

1.54 |

1.48 |

1.46 |

1.48 |

1.43 |

1.38 |

1.40 |

1.36 |

1.33 |

1.32 |

収益性の回復に伴い、4期連続でROEは10%を超えた。低下傾向にある総資産回転率の改善も必要であろう。

【1-8 株主還元】

「連結配当性向 35%を目標として、安定的な配当の実施及び将来の事業拡大のための内部留保などを総合的に勘案した利益配分を行うこと」を基本方針としている。

2.2026年3月期上期決算概要

【2-1 連結業績】

|

25/3期上期 |

構成比 |

26/3期上期 |

構成比 |

前年同期比 |

予想比 |

|

|

売上高 |

5,467 |

100.0% |

5,345 |

100.0% |

-2.2% |

-2.8% |

|

売上総利益 |

2,581 |

47.2% |

2,534 |

47.4% |

-1.8% |

– |

|

販管費 |

2,229 |

40.8% |

2,187 |

40.9% |

-1.8% |

– |

|

営業利益 |

352 |

6.4% |

346 |

6.5% |

-1.6% |

-2.3% |

|

経常利益 |

355 |

6.5% |

367 |

6.9% |

+3.4% |

+2.1% |

|

中間純利益 |

232 |

4.2% |

239 |

4.5% |

+3.0% |

+1.8% |

*単位:百万円

微減収・微減益

売上高は前年同期比2.2%減の53億45百万円。需要を着実に取り込んだ通訳事業が上期の過去最高売上高を更新した一方で、コア事業である翻訳事業は米国の通商政策に対する不透明感を背景に受注が低調だった。

営業利益は同1.6%減の3億46百万円。グループ全体で経費削減に取り組んだが減収に伴い減益となった。

翻訳事業が想定よりも伸び悩んだことから、売上・利益とも期初予想を下回った。

【2-2 セグメント別動向】

◎セグメント別売上高と利益

|

25/3期上期 |

構成比 |

26/3期上期 |

構成比 |

前年同期比 |

|

|

翻訳事業 |

4,113 |

75.2% |

3,967 |

74.2% |

-3.5% |

|

特許 |

1,486 |

27.2% |

1,491 |

27.9% |

+0.3% |

|

医薬 |

1,222 |

22.4% |

1,284 |

24.0% |

+5.0% |

|

工業・ローカライゼーション |

1,070 |

19.6% |

891 |

16.7% |

-16.6% |

|

金融・法務 |

333 |

6.1% |

299 |

5.6% |

-10.2% |

|

派遣事業 |

583 |

10.7% |

566 |

10.6% |

-2.9% |

|

通訳事業 |

596 |

10.9% |

655 |

12.3% |

+9.7% |

|

その他 |

173 |

3.2% |

156 |

2.9% |

-9.8% |

|

売上高合計 |

5,467 |

100.0% |

5,345 |

100.0% |

-2.2% |

|

翻訳事業 |

316 |

7.7% |

254 |

6.4% |

-19.4% |

|

派遣事業 |

12 |

2.2% |

22 |

4.0% |

+74.0% |

|

通訳事業 |

40 |

6.7% |

53 |

8.2% |

+33.8% |

|

その他 |

-19 |

– |

14 |

– |

– |

|

調整額 |

2 |

– |

1 |

– |

– |

|

営業利益合計 |

352 |

6.4% |

346 |

6.5% |

-1.6% |

*単位:百万円。営業利益の構成比は売上高に対する利益率。

➀翻訳事業

減収減益

工業・ローカライゼーション分野は厳しい状況にあるが、特許分野は横ばい、医薬分野は増収と、分野により差が生じている。

<特許>

微増収

企業の知的財産関連部署の一部大口顧客において受注が減少した一方、新規大口顧客との取引開始および主要顧客である特許事務所からの受注が増加した。

<医薬>

増収

外資製薬における特定の大口顧客からの受注増加およびCRO(医薬品開発業務受託機関)からの受注伸長が寄与した。

<工業・ローカライゼーション>

減収

米国の通商政策に対する不透明感を背景とした、自動車関連企業を中心とする顧客からの受注減少に加え、前年同期にエネルギーおよびサービス関連企業から獲得した大型案件の反動減も影響した。

<金融・法務>

減収

適時開示情報を対象とした新サービスの提供開始もありIR関連文書の受注が増加した一方、法務関連文書等の受注が減少した。

➁派遣事業

減収増益

高い語学力を持つ人材への底堅い需要から人材紹介による紹介手数料収入は前年同期を上回ったが、常用雇用者数が伸び悩んだ。減収ながらも利益は確保した。

➂通訳事業

増収増益

既存顧客である医薬品関連企業、電子・電子部品メーカー等からの継続的な受注に加え、複数のグローバル会議案件と大型スポット案件を獲得した。過去最高の上半期売上高を記録した。

④その他

減収、黒字転換

コンベンション事業縮小に伴い減収。

【2-3 財政状態】

◎財政状態

|

25年3月末 |

25年9月末 |

増減 |

25年3月末 |

25年9月末 |

増減 |

||

|

流動資産計 |

7,667 |

7,197 |

-469 |

流動負債 |

1,848 |

1,533 |

-315 |

|

現預金 |

4,825 |

4,935 |

+110 |

仕入債務 |

743 |

690 |

-53 |

|

売上債権 |

2,199 |

1,873 |

-326 |

賞与引当金 |

310 |

281 |

-29 |

|

固定資産計 |

1,169 |

1,333 |

+164 |

固定負債 |

227 |

238 |

+10 |

|

有形固定資産 |

209 |

209 |

-0 |

退職給付に係る負債 |

215 |

226 |

+10 |

|

無形固定資産 |

93 |

248 |

+155 |

負債計 |

2,075 |

1,771 |

-304 |

|

投資その他の資産 |

866 |

875 |

+8 |

純資産計 |

6,760 |

6,759 |

-0 |

|

資産合計 |

8,836 |

8,531 |

-305 |

利益剰余金 |

5,703 |

5,687 |

-15 |

|

負債純資産合計 |

8,836 |

8,531 |

-305 |

*単位:百万円。売上債権は電子記録債権を含む。

売上債権の減少などで資産合計は前期末比3億5百万円減少の85億31百万円。

仕入債務の減少などで負債合計は同3億4百万円減少の17億71百万円。純資産はほぼ変わらず67億59百万円。この結果、自己資本比率は前期末の76.5%から2.7ポイント上昇し79.2%となった。

【2-4 トピックス】

(1)海外への特許等出願支援サービスを主要事業とする株式会社FIPASを吸収合併

2025年10月、海外への特許等出願支援サービスを主要事業とし、約30か国(2024年度)の出願国実績を有する株式会社FIPASを吸収合併した。グループ内の経営資源を集約し、効率的な事業運営を図る。今後は翻訳センターの特許本部内にFIPASグループを設置し、特許本部の顧客に翻訳と外国出願支援のワンストップ・サービスを提供していく。

(2)多言語Webサイトの企画制作を行うシトラスジャパン株式会社を子会社化

2025年10月、多言語Webサイトの企画制作を行うシトラスジャパン株式会社の全株式を取得し、完全子会社とした。

(シトラスジャパン株式会社概要)

1977年3月設立。日本語・多言語でのWebサイトの企画制作、外国語コピーライティングなどのサービスを提供し、企業のグローバル展開を支援している。訪日外国人向けプロモーションや多言語対応に強みを持ち、企業とユーザーの絆を築くコミュニケーションを追求している。25年3月期売上高97百万円、経常利益1百万円、総資産1億84百万円、純資産1億15百万円。

(子会社化の背景)

シトラスジャパンが有する多言語Webサイト制作に関する専門的なサービスおよび強みが、翻訳センターの翻訳事業を補完し、新たな成長機会の創出につながると判断した。さらに、翻訳センターの経営資源を活用することで、シトラスジャパンの価値を最大限に引き出し、両社のシナジーを高めることが可能であると考え、株式を取得することを決定した。 今回の株式取得を通じて、グループ全体の競争力強化と持続的な企業価値向上に一層努めていく。

3.2026年3月期業績予想

(1)連結業績

|

25/3期 |

構成比 |

26/3期(予) |

構成比 |

前期比 |

進捗率 |

|

|

売上高 |

11,210 |

100.0% |

11,400 |

100.0% |

+1.6% |

46.9% |

|

売上総利益 |

5,314 |

47.4% |

5,450 |

47.8% |

+2.5% |

46.5% |

|

販管費 |

4,424 |

39.5% |

4,550 |

39.9% |

+2.8% |

48.1% |

|

営業利益 |

890 |

7.9% |

900 |

7.9% |

+1.0% |

38.4% |

|

経常利益 |

905 |

8.1% |

920 |

8.1% |

+1.5% |

39.9% |

|

当期純利益 |

723 |

6.5% |

630 |

5.5% |

-12.9% |

38.0% |

* 単位:百万円

業績予想に変更なし、増収増益、売上高は過去最高を更新へ

売上高は前期比1.6%増の114億円、営業利益は同1.0%増の9億円と、売上高は過去最高の更新を予想している。

翻訳事業、通訳事業は増収、派遣事業は前期並み、その他は減収を見込む。

配当は前期と同じ75.00円/株を予想。予想配当性向は39.9%。

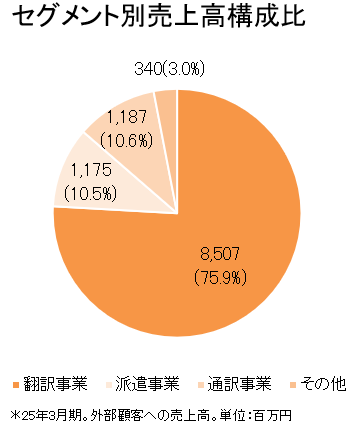

(2)セグメント別動向

◎セグメント別売上高

|

25/3期 |

構成比 |

26/3期(予) |

構成比 |

前期比 |

進捗率 |

|

|

翻訳事業 |

8,507 |

75.9% |

8,650 |

75.9% |

+1.6% |

45.9% |

|

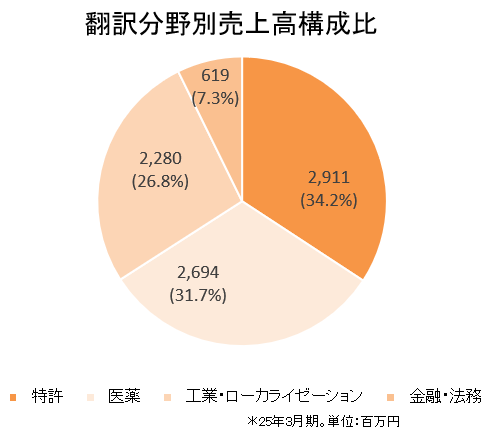

特許 |

2,911 |

26.0% |

3,000 |

26.3% |

+3.0% |

49.7% |

|

医薬 |

2,694 |

24.0% |

2,840 |

24.9% |

+5.3% |

45.2% |

|

工業・ローカライゼーション |

2,280 |

20.3% |

2,140 |

18.8% |

-6.1% |

41.7% |

|

金融・法務 |

619 |

5.5% |

670 |

5.9% |

+8.0% |

44.7% |

|

派遣事業 |

1,175 |

10.5% |

1,180 |

10.4% |

+0.3% |

48.0% |

|

通訳事業 |

1,187 |

10.6% |

1,250 |

11.0% |

+5.3% |

52.4% |

|

その他 |

340 |

3.0% |

320 |

2.8% |

-5.9% |

48.9% |

|

売上高合計 |

11,210 |

100.0% |

11,400 |

100.0% |

+1.6% |

46.9% |

*単位:百万円。

◎翻訳事業

増収予想。

特許分野は増収を見込んでいる。新規開拓が進む医薬分野は堅調が続く。一方、工業・ローカライゼーション分野は自動車関係を中心とする製造業が米国関税政策の影響により落ち込むと見ており、減収を見込んでいる。翻訳事業全体として、通期でどこまで回復できるかがポイントと見ている。

新たな中期経営計画のもと、AIやデータの活用により事業競争力の強化を推し進め、顧客シェアのさらなる拡大を図る。またデジタルテクノロジーの進展に伴う市場変化や顧客企業のニーズを的確に捉えた、新しいサービスを開発・提供できる体制づくりも推し進め、顧客企業との長期的、安定的な関係の構築を目指す。

◎派遣事業

前期並み予想。

上期減収も、ほぼ予想通りに進捗すると見込んでいる。

通訳者・翻訳者養成スクール「アイ・エス・エス・インスティテュート」との連携により、高度な語学スキルを兼ね備えた人材の養成にも注力することで、通訳者・翻訳者の確保と拡充を図り、顧客基盤の拡大を図る。

◎通訳事業

増収予想。

売上高・利益いずれも好調に推移していることから、通期予想の達成は堅いと見込んでいる。

オンサイト通訳需要が回復基調にあるなか、顧客企業のニーズに寄り添ったサービスを提供し、顧客企業との関係性を深めていくことで、さらなる業績の向上に努める。

4.第6次中期経営計画の概要

2026年3月期から2028年3月期までの3ヵ年における第6次中期経営計画を推進中。概要は以下のとおり。

【第6次中期経営計画概要】

(1)基本方針

「New Standards in Translation」

翻訳センターグループは、専門分野に精通した翻訳者・通訳者と日々蓄積される豊富な言語資産の活用を通じて、デジタル時代に対応した言語サービスを提供することで、顧客から最も信頼される言語サービスのパートナーになることを目指します。

(2)重点施策

「AI・データの活用による事業競争力の強化」「業務効率化の推進」「安定した収益基盤の確立」の3つの重点施策を推進する。

①AI・データの活用による事業競争力の強化

生産性向上が収益力回復の大きな柱であると考えている。これまでに活用してきたMT(機械翻訳)に加え、急速に成長している生成AIに不可欠なLLM(大規模言語モデル)も活用し、翻訳作業のQCD改善を図る。

「翻訳者との信頼関係」「自社専用エンジンの保有」「専門文書への対応力」という自社の強みを基盤に最新テクノロジーをフル活用する。

加えて、データドリブンによる営業・マーケティングの強化にも取り組む。

「データを活用した営業プロセスやターゲティングの最適化」を起点に、「顧客の状態に沿ったアプローチやサービスの提案」「サービスの提供」を行う。

この2つにより、専門文書の翻訳における競争優位性を更に強化する。

②業務効率化の推進

社内プロジェクト管理業務の効率化を進め、利益率の維持・向上を図る。

これまでは、機械翻訳の活用により、作業時間の短縮、翻訳品質の安定など、登録翻訳者の作業効率を向上させ、加えて翻訳単価の低減を実現してきた。

今後は、BPR(※)プロジェクトを推進し、社内の工程管理業務の効率化を図る。「工程管理の精度向上による品質の安定」および「プロジェクトマネージャの生産性の向上」を目指す。

※BPR:Business Process Re-engineering(ビジネスプロセス・リエンジニアリング)。業務の目的を達成するために、既存の業務体系や制度などを根本から見直し、再構築すること。

③安定した収益基盤の確立

資本効率を重視したグループ事業ポートフォリオの最適化を図る。

そのために、競争力の高い事業への選択と集中を進めるとともに、利益管理手法の改善・強化を図り、資本効率の向上と成長期待の醸成を目指す。

M&Aを含めた成長のための投資にも取り組む。

翻訳事業のシェア拡大に加え、新しい成長事業を獲得し、将来の収益源を育成する。専門文書の膨大な対訳データを蓄積している強みを活かし、大手翻訳会社として積極的な投資を継続できる点が同社の差別化要因であると考えている。

(3)業績目標と成長イメージ

重点施策を推進し、さらなる成長と収益性向上を目指す。最終年度28年3月期「売上高130億円、営業利益12億円(営業利益率9.2%)、当期純利益8億円、ROE10%以上」を目標としている。

※CAGRは同社資料を基にインベストメントブリッジが計算

社会の変容を的確に捉えた需要やサービスの可能性を追求し、オーガニック成長に加え、M&Aも積極的に推進してさらなる成長を図る考えだ。

(同社資料より)

5.今後の注目点

上期進捗率は売上高46.9%、営業利益38.4%。期初予想に対し約1.5億円未達であった売上高は、例年に比べ低水準にとどまっているが、特許分野は下期での挽回を目指しており、医薬分野も引き続き、順調に進捗しているということだ。最も受注量の多い第4四半期(1‐3月)に向けて、どこまで上積みを図ることができるのかを注目していきたい。

<参考:コーポレートガバナンスについて>

◎組織形態、取締役の構成

| 組織形態 | 監査等委員会設置会社 |

| 取締役 | 7名、うち社外3名(うち独立役員3名) |

| 監査等委員 | 3名、うち社外3名(うち独立役員3名) |

◎コーポレートガバナンス報告書

最終更新日:2025年6月27日

<基本的な考え方>

当社および子会社ではコーポレートガバナンスの重要性を踏まえ、「コンプライアンス重視」を基本的な経営方針のひとつとして位置付けております。コンプライアンス体制を整備・確立するために、グループ企業行動規範を定め、コンプライアンス担当役員を長とした委員会を組織しております。これにより、社内のリスク管理体制の整備に努めるとともに、翻訳業界のリーディング・カンパニーに求められる社会的責任を果たしていきたいと考えております。

当社では、取締役会が経営方針等の最重要事項に関する意思決定機関および監督機関としての機能を担い、3名の社外取締役で構成される監査等委員会が経営の透明性の向上および監視機関としての機能を担っております。

<コーポレートガバナンス・コードの各原則を実施しない理由(抜粋)>

2021年6月改訂後のコードに基づき記載しております。

【補充原則3-1③】(サステナビリティについての取組み)

当社グループは、中長期的な企業価値の向上を目指し、サステナビリティに関する取組みや人的資本・知的財産への投資等は非常に重要であると認識しております。

(環境に関する方針及び取組)

当社グループは環境方針の定めに基づき、翻訳サービス及びその関連事業活動を通じて環境への負荷の軽減と保全活動に継続的に取組んでおります。

紙の使用や電気使用量等の資源・エネルギーの節減や廃棄物の削減とリサイクル、グリーン購入の促進等を推し進めており、住みよい社会の発展に努めております。

また、在住外国人とごみの問題に着目し、地域社会への社会貢献活動及び環境問題に対する取り組みの一環として、2020年度に門真市のご協力により同市の多言語版ごみカレンダーの制作を支援いたしました。

このような環境に関する取組みを継続し、持続可能な社会づくりに貢献してまいります。

(人材の育成及び社内環境整備に関する方針及び取組)

当社グループは、働き方改革など環境変化に対応した労働及び職場環境の実現を目指しております。また、事業活動へのIT技術の活用を推進すべく、デジタル人材の確保やIT技術への投資を積極的に行い、事業変革を支える経営基盤の強化を図ってまいります。

人材の育成においては、年次や役職に応じて階層を分類し、業務の習熟度や職務に応じた課題に適した研修や教育を行うことで、労働者一人ひとりの知識やスキルの能力向上を実践しております。

また、当事業年度末の当社の全労働者のうち、女性労働者比率は約70%を占めることから、選抜研修として女性リーダー育成プログラム等を実施しており、管理職に占める女性労働者の割合は約40%となっております。

さらに、2024年度より人事制度を刷新し個々の従業員のパフォーマンスに応じたきめ細かい給与体系、賞与分配、キャリアパス等を制定し、全従業員のモチベーションの向上に繋げております。

他社での経験を通して培われた新たな知見や視点が加わることで事業や人材の成長に繋がると考え、積極的に長年他社経験者採用を推進しており、ビジネスニーズに応じた外部人材採用をしております。

社内環境整備においては、ワークライフバランスの充実に向け、在宅勤務やフレックスタイム制度を導入しております。

また、フリーアドレスの実施やコミュニケーションデイ(部署単位での週に1度の全員出社日)を設け、対面での社内コミュニケーションも確保することにより、生産性の向上にも取り組んでおります。

当社を取り巻く状況に応じた柔軟性を確保するため、現在具体的な目標は設定できておりませんが、サステナビリティに関する取組みについて、より具体的な方針や施策の決定、また軸となる指標や目標設定に向けて検討を進めてまいります。

【補充原則4-1③】(CEOの後継者計画)

当社として、後継者計画は策定しておりません。取締役会として、後継者計画の策定は、重要な要素であり、今後検討すべき課題と認識しております。

【補充原則4-2②】(サステナビリティを巡る取組みについての基本的な方針の策定)

当社グループは、中長期的な企業価値の向上を目指し、サステナビリティに関する取組みや人的資本・知的財産への投資等は非常に重要であると認識しております。現在、サステナビリティに関する組織の設置はしておりませんが、取締役会において経営資源の配分や戦略の実行に関しても実効的な監督を行うよう努めており、基本方針の策定、課題の特定や対応に向けて取組みを進めてまいります。

【補充原則4-11①】(取締役会の多様性に関する考え方等)

現在、当社の取締役会の構成員は7名(うち独立社外取締役は3名)で、経営、経理・財務、営業、制作・品質、会計、法律等の知識・経験・能力に優れたメンバーでバランス良く構成されており、独立社外取締役のうち2名は他社での経営経験を有しております。

現時点では、当社の業務内容等から判断し、現状の取締役会の規模・構成が適正と考えておりますが、今後も、当社の持続的な成長と中長期的な企業価値向上の観点から、取締役会全体としての知識・経験・能力のバランス、多様性及び規模がより良いものとなるよう、努めてまいります。

<コーポレートガバナンス・コードの各原則に基づく開示(抜粋)>

【原則1-4】(政策保有株式)

当社は、現時点では、政策保有株式として上場株式を保有しておりません。

【補充原則2-4①】(中核人材の登用等における多様性の確保)

当社は、誠実な企業活動を通じて様々な社会のニーズに対応してこそ企業価値の向上が実現されると考えております。昨今の不連続な社会状況下においては、これまで以上に迅速かつ柔軟な判断が求められるものであるところ、当社は、従来の固定観念に縛られない多様な価値観を有する人材による意見交換を通じてこそ、果断な意思決定が可能であり、ひいては企業価値の向上に資すると考えています。

当社では、これら価値観の多様性確保に向け、従来から、中途採用を中心に性別や国籍に捉われない採用活動を積極的に行うとともに、働きやすい職場環境の整備や、これからの当社の担い手となる管理職層の育成に努めています。

当社では、女性従業員の採用を従来から多く行っており、現在、全従業員のうち女性の占める割合は約70%となっております。取締役における女性の登用は1名で、幹部層・管理職層における比率は約40%を占めており、今後も積極的に登用していきます。また、中途採用者の採用活動も活発に行っており、現在、当社管理職ポストにおける中途採用者の割合は90%を超えていることから、引き続き中途採用者および新卒者の管理職の登用を行っていきます。

なお、外国人の管理職採用につきましては、外国人の応募数が日本人と比して極めて少なく予測困難であることから、目標が設定できておりません。

当社では、従業員の技能向上を図る観点から、外部講師を招聘したキャリアアップ研修、マネジメント研修など教育体制の充実を図るとともに、多様な従業員にとって働きやすい職場を目指すべく、在宅勤務制度やフレックスタイム制を活用し、ワークライフバランスの充実に向けた働きやすい職場環境の整備に積極的に取り組んでおります。

【原則5-1】(株主との建設的な対話に関する方針)

当社では、経営企画室をIR担当部門とし、取締役管理統括がIR活動に関連する部署を統括し、日常的な部署間の連携を図っています。IR担当部門は社内関係部門と連携して、必要な情報を収集し、株主・投資家との対話の充実を図っております。

IR担当部門は、株主・投資家からの問い合わせ窓口として電話取材や面談依頼を積極的に受け付けるとともに、決算説明会、個人投資家向け説明会、投資家との面談等を定期的に実施し、対話の充実に努めております。なお、決算説明会及び個人投資家向け説明会では、代表取締役社長が直接説明を行っております。対話により把握した株主・投資家の意見等は、適宜、取締役に報告し、今後の経営に活かすように努めております。

また、対話に際してのインサイダー情報の管理に関する方策として、決算発表前は株主・投資家との対話を控える「沈黙期間」を設定しております。また面談の際は、インサイダー情報に言及しないよう、情報管理に留意しております。