フォースタートアップス(7089) 増収・営業増益での着地

|

志水 雄一郎 代表取締役社長 |

フォースタートアップス株式会社(7089) |

|

企業情報

|

市場 |

東証グロース市場 |

|

業種 |

サービス業 |

|

代表取締役社長 |

志水 雄一郎 |

|

所在地 |

東京都港区麻布台1-3-1 麻布台ヒルズ森JPタワー 31F |

|

決算月 |

3月 |

|

HP |

株式情報

|

株価 |

発行済株式数 |

時価総額 |

ROE(実) |

売買単位 |

|

|

1,325円 |

3,321,309株 |

4,400百万円 |

16.3% |

100株 |

|

|

DPS(予) |

配当利回り(予) |

EPS(予) |

PER(予) |

BPS(実) |

PBR(実) |

|

0.00円 |

– |

150.54円 |

8.8倍 |

651.82円 |

2.0倍 |

*株価5/13終値。発行済株式数は25/3期期末の発行済株式数から自己株式を控除。ROEとBPSは前期実績。

*EPSは今期の会社予想。

業績推移

|

決算期 |

売上高 |

営業利益 |

経常利益 |

当期純利益 |

EPS |

DPS |

|

2022年3月(実) |

2,348 |

488 |

492 |

382 |

110.68 |

0.00 |

|

2023年3月(実) |

2,998 |

585 |

586 |

442 |

124.76 |

0.00 |

|

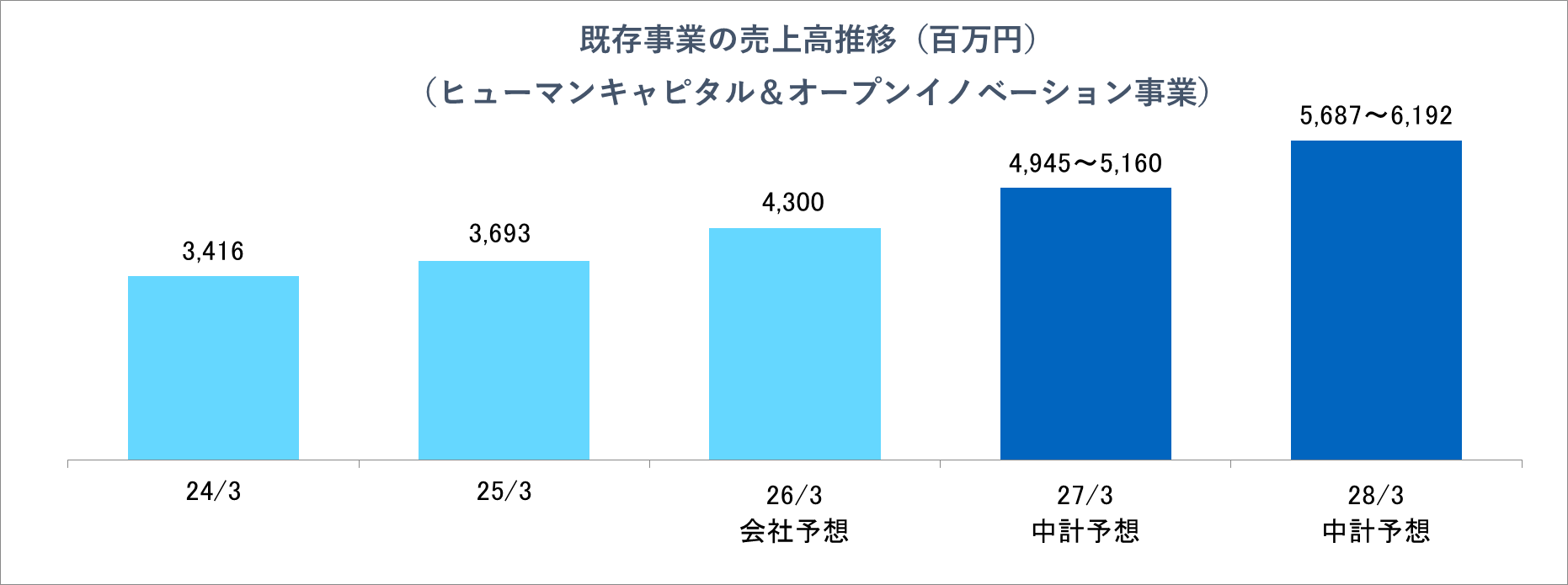

2024年3月(実) |

3,416 |

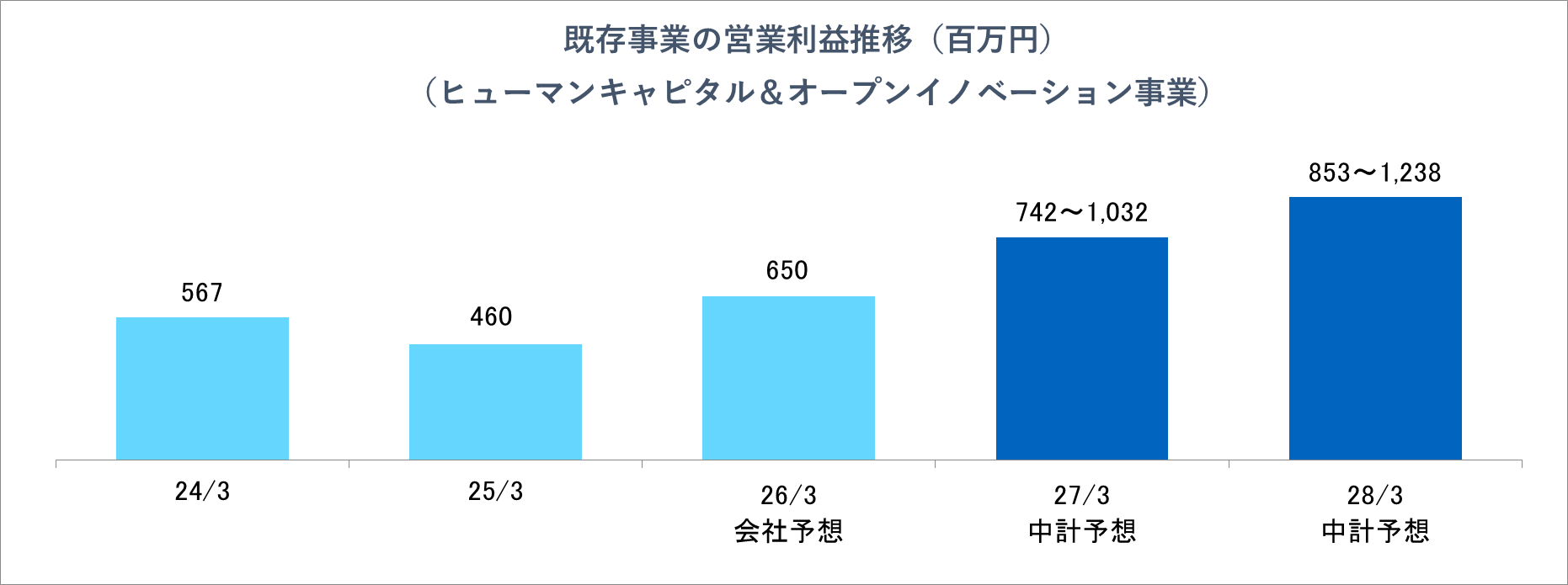

423 |

428 |

385 |

107.92 |

0.00 |

|

2025年3月(実) |

3,693 |

452 |

449 |

353 |

99.60 |

0.00 |

|

2026年3月(予) |

4,300 |

650 |

640 |

500 |

150.54 |

0.00 |

*単位:百万円、円。予想は会社側予想。2022年3月期より連結決算。

*過年度決算訂正後の数値。

フォースタートアップス株式会社の2025年3月期決算の概要等をブリッジレポートにてご報告致します。

目次

今回のポイント

1.会社概要

2.2025年3月期決算概要

3.2026年3月期業績予想

4.中期業績目標

5.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

- 25/3期決算は前期比8.1%の増収、同7.0%の営業増益となった。売上高は、当初の会社予想を下回ったものの、本社移転に伴う一時的な費用の発生等もある中でコスト意識を高めた結果、増収・営業増益での着地となった。第4四半期の受注高は、オープンイノベーションサービスの計上の期ズレ等があったものの、過去最高の受注となった。

- 26/3期の会社計画は前期比16.4%の増収、同43.5%の営業増益の予想。足元の受注体制及び業績の立て直しに注力し、売上高16%成長による増収増益と利益率の改善を計画。本計画にはベンチャーキャピタル投資先のイグジットや新規事業は織り込んでいない。人件費は事業進捗とのバランスを踏まえた人材採用及び昇給がベースで、その他販管費は、25/3月期の本社移転に伴う一時的な費用と相殺される影響で増加幅は小さい見込みである。

- 新たな中期経営計画が発表となった。「質・量ともにNo.1のスタートアップHR」の実現を中核とし、「成長産業支援プラットフォーム」への進化を目指す方針である。同社は、3年後の「質量ともにNo.1のスタートアップHR 」を目指し、支援領域の拡大を実現するために今期より各種施策を推進する。その初年度となる26/3期においては、自社の成長基盤確立と新規事業創出に注力する。既存事業においては、生産性向上とKPI管理の徹底、マーケティング強化と生成AIの活用、各サービスのクロスセル強化、1号ファンドの組入の完了などに取り組む。更に、新規事業とM&Aにおいては、複数案件の事業を開始(新規事業・事業提携・M&A)するとともに、国内外の有力スタートアップ等との共創事業案件の創出を目指す。これら取組みの進捗状況に注目したい。

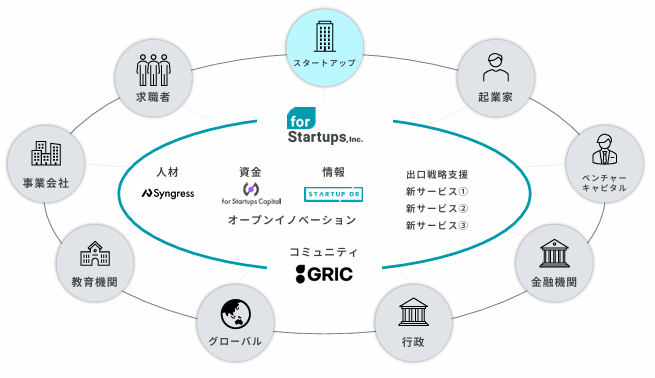

1.会社概要

日本の競争力を回復させ明るい未来をもたらすためにはスタートアップの成長が不可欠との想いから「for Startups」という経営ビジョンを掲げ、必要な支援を行う成長産業支援インフラとなることを目指している。

「成長産業支援事業」として「タレントエージェンシー」「オープンイノベーション」の2つのサービスを展開。人材支援に加え資金支援も実施することでハイブリッドキャピタル化を図り、スタートアップ企業の早期成長を促している。「イノベーションに関わるプレイヤーとのネットワーク」「国内最大級の成長産業データベース『STARTUP DB』」などが競争優位性。

(1)上場までの沿革

1996年に大手人材紹介会社に入社後キャリアを重ね、新規事業の立ち上げなどトップクラスの実績を上げてきた志水雄一郎氏(現 フォースタートアップス株式会社 代表取締役社長)に、自らの存在意義を改めて問い直す機会が訪れる。そこでこれまでの自身の人生と日本社会の変化を振り返ると同時に、これからの日本の将来を見通して見ると、日本経済およびこれまでの日本経済を支えてきた大企業が「失われた20年」と呼ばれる長期低迷に喘ぎ、今後も明るい未来を予想し難いと考える。

一方で、世界に目を向けるとベンチャー企業の躍進が国富の大きな部分を創出していることを知り、人材関連事業に携わっていた自分および業界は、「本来取り組むべき課題解決=人の力を活用することによる企業の成長」に向き合わず、自分や自社の成長、営業成績のみを目標としていたことを痛感。そこで、人材関連事業に携わるものとして、「人の可能性を信じ、人を最適に組み合わせることで日本企業および日本の競争力を復活させ、明るく最高の未来を次世代に繋いでいく」ことへの挑戦を決意する。

2013年4月、志水氏の想いに共感し協力を申し出た(株)ウィルグループ(東証1部、6089)は、子会社の(株)セントメディア(現(株)ウィルオブ・ワーク)の一事業部門としてネットジンザイバンク事業部を発足させ、志水氏はそこでスタートアップ企業に対する人材支援サービス提供を開始した。国内有数のベンチャーキャピタルであるグロービス・キャピタル・パートナーズの投資先であったスマートニュースのCXO(経営チーム)組閣を手掛けたことを始めとした数々の実績から、VCや起業家における認知度や評価は急上昇し、案件数も拡大していく。経営判断のスピードアップのため2016年9月に会社分割により株式会社ネットジンザイバンクを新設。2018年3月、フォースタートアップス株式会社に商号を変更した。企業規模を拡大し、スタートアップに対する支援スピードをさらに加速させるため、2020年3月、東京証券取引所マザーズ市場に上場。2022年4月、市場再編に伴い、東証グロース市場に移行した。なお、同社は2024年3月11日付で株式会社ウィルグループとの資本関係及び親子上場の解消を行った。

(2)理念

同社では、『「進化の中心」にいることを選択する挑戦者達』をスタートアップスと呼んでいる。

沿革にあるように、志水社長の「日本に明るい未来をもたらすためには多くのスタートアップスの成長が不可欠」との強い想いをベースに創業以来スタートアップスを支援してきたが、2021年7月、新ミッション「(共に)進化の中心へ」を掲げた。

新ミッションは、「進化の中心とは何か」を、時代に合わせて常に問い、その目標をアップデートし続けていく姿勢を表現している。また、「(共に)」とすることで、「支援者」という立ち位置にとどまらず、時には自らも時代を創る「主体者・創造主」となる覚悟を示しており、スタートアップスと(共に)進化の中心であり続けることが、日本の成長、次世代にとっての未来のアップデートにつながると考えている。

| Mission | (共に)進化の中心へ |

| Vision | for Startups |

| Value | Startups First

全ては日本の成長のために。スタートアップスのために。

Be a Talent スタートアップスの最たる友人であり、パートナーであり、自らも最たる挑戦者たれ。 そして、自らの生き様を社会に発信せよ。

The Team 成長産業支援という業は、TEAMでしか成し得られない。仲間のプロデュースが、日本を、スタートアップスを熱くする。 |

(3)スタートアップ育成

5か年計画

【5か年計画の目標と3つの柱】

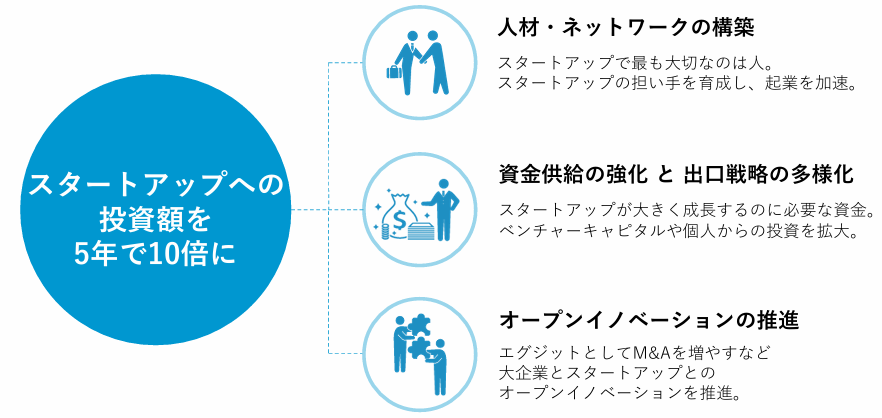

2022年1月の岸田前総理の「スタートアップ創出元年」宣言を受けて、同年11月に、今後5年間の官民によるスタートアップ集中支援の全体像をとりまとめ。人材、資金、オープンイノベーションを計画の柱として位置付け、網羅的に課題を整理した。

5か年計画では、5年後の2027年にスタートアップへの投資額を10倍にすることを最大の目標としている。スタートアップへの投資額は8,000億円規模であったが、5年後に10兆円規模とすることが目標とされた。更に、将来においては、ユニコーンを

100社創出し、スタートアップを10万社創出することにより、日本がアジア最大のスタートアップハブとして世界有数のスタートアップの集積地になることを目指している。

*出所:経済産業省「スタートアップの力で社会課題解決と経済成長を加速する」2025年2月より

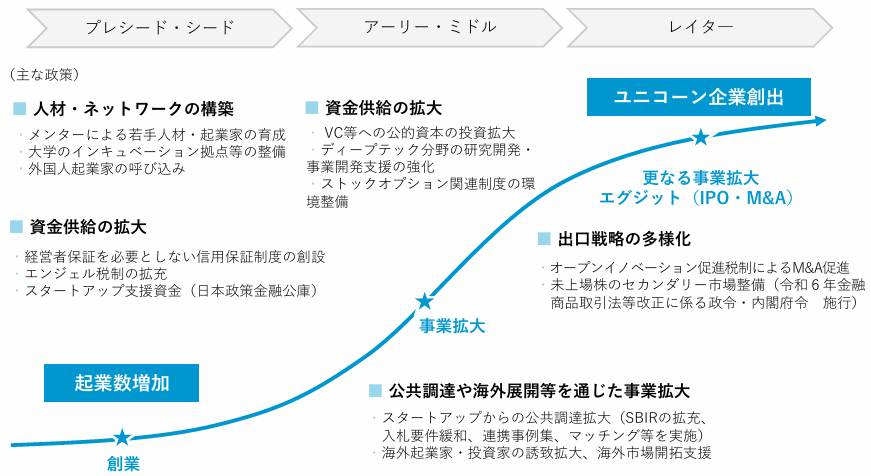

【成長曲線に応じた支援策】

スタートアップの起業数増加、規模の拡大を大きな目標にして、ステージ毎の支援を展開する。

*出所:経済産業省「スタートアップの力で社会課題解決と経済成長を加速する」2025年2月より

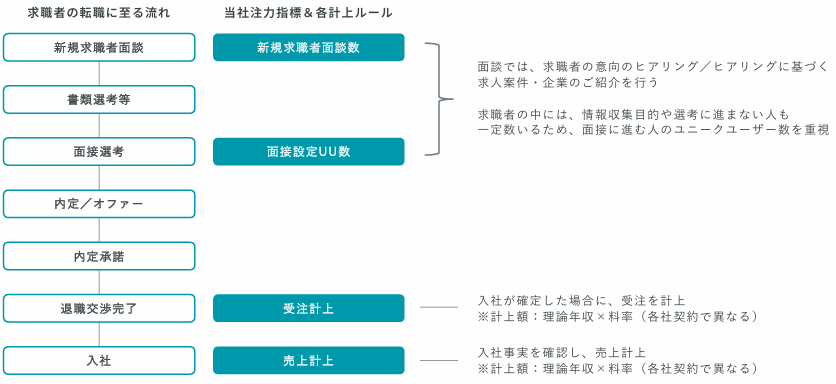

(4)事業内容

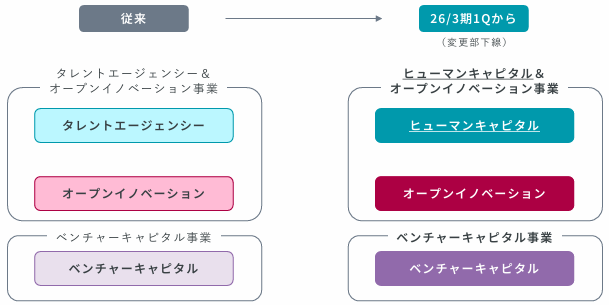

同社は、26年3月期より、スタートアップHRを核として領域を拡大する中期経営方針に基づき、タレントエージェンシーからヒューマンキャピタルへ変更し、「タレントエージェンシー&オープンイノベーション事業」を「ヒューマンキャピタル&オープンイノベーション事業」へ名称変更した。

(同社資料より)

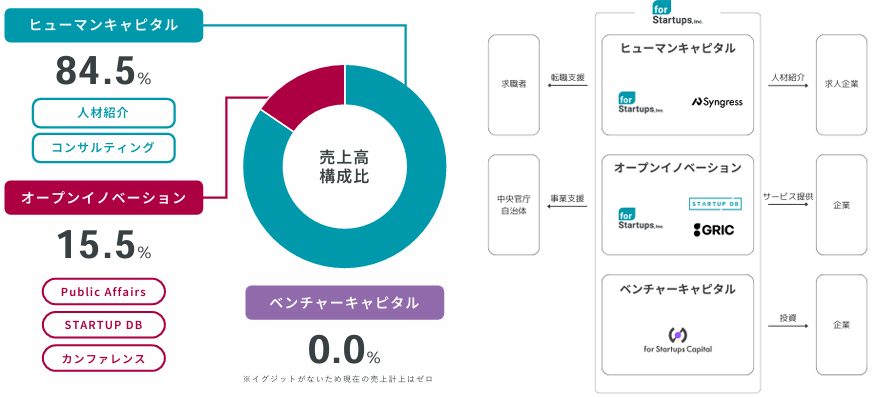

【事業ポートフォリオ・系統図】

売上高のうち約85%をヒューマンキャピタル事業、そのうち大半を「人材紹介」サービスが占めている。

(同社資料より)

【ヒューマンキャピタル事業のKPIツリー】

KPIとしては、同社がコントロールできる数値目標(新規求職者面談/面接設定UU数)の最大化を目指す。

(同社資料より)

2.2025年3月期決算概要

(1)業績概要

|

24/3期 |

構成比 |

25/3期 |

構成比 |

前期比 |

当初予想 |

予想比 |

|

|

売上高 |

3,416 |

100.0% |

3,693 |

100.0% |

8.1% |

4,100 |

-9.9% |

|

売上総利益 |

2,723 |

79.7% |

3,086 |

83.6% |

13.3% |

– |

– |

|

販管費 |

2,299 |

67.3% |

2,633 |

71.3% |

14.5% |

– |

– |

|

営業利益 |

423 |

12.4% |

452 |

12.3% |

7.0% |

450 |

+0.7% |

|

経常利益 |

428 |

12.5% |

449 |

12.2% |

4.9% |

450 |

-0.2% |

|

当期純利益 |

385 |

11.3% |

353 |

9.6% |

-8.4% |

310 |

+14.1% |

*単位:百万円

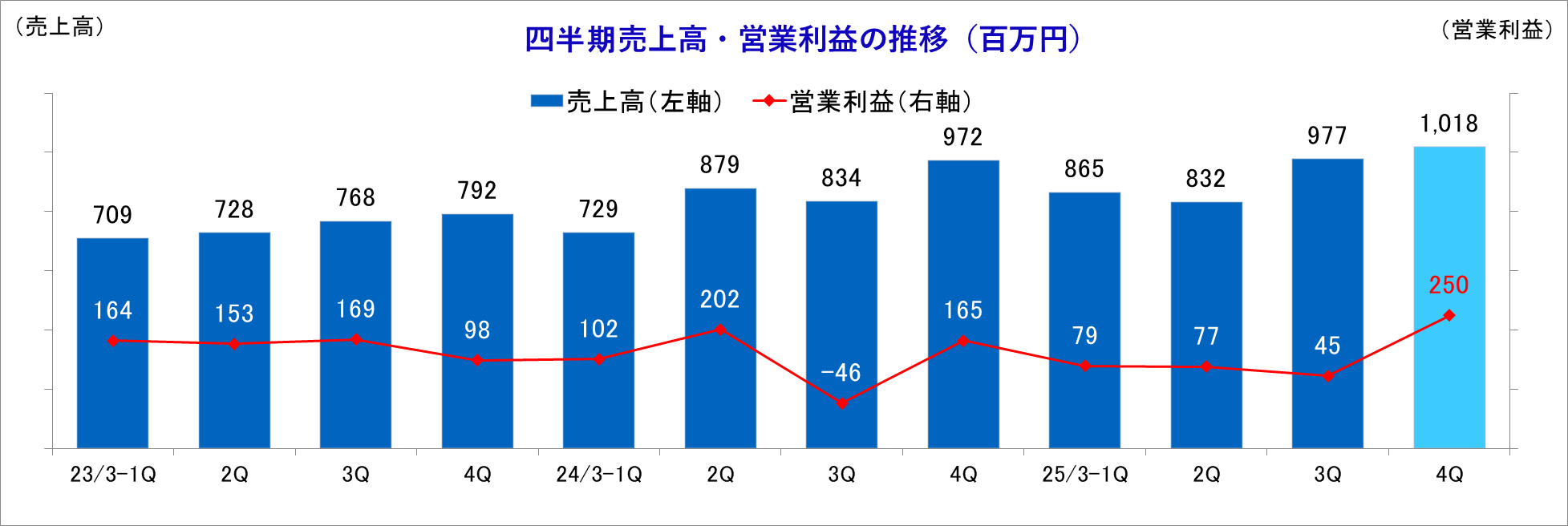

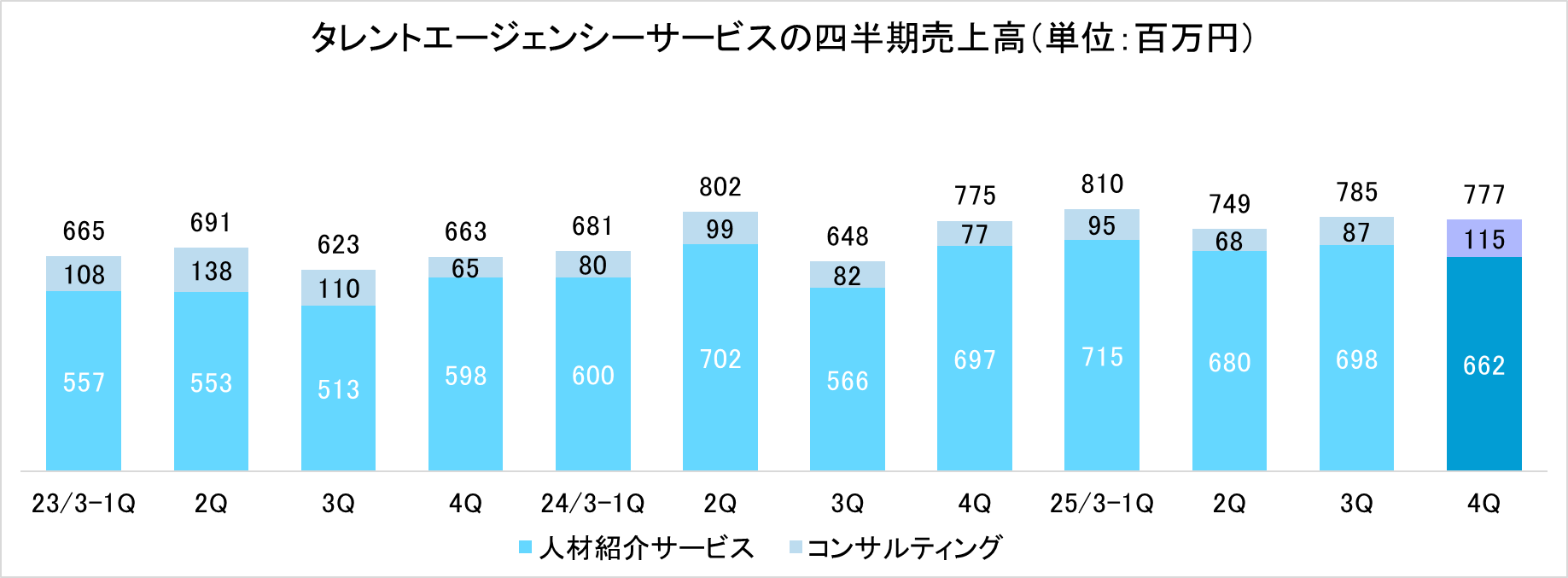

前期比8.1%増収、同7.0%営業増益

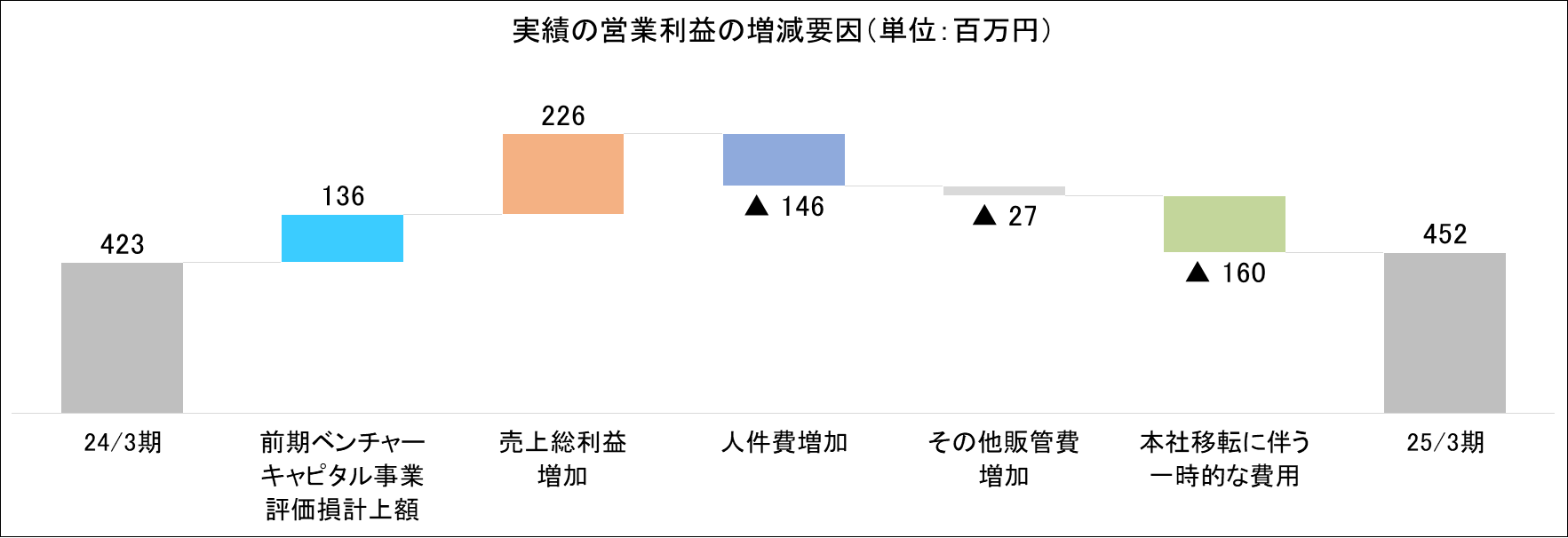

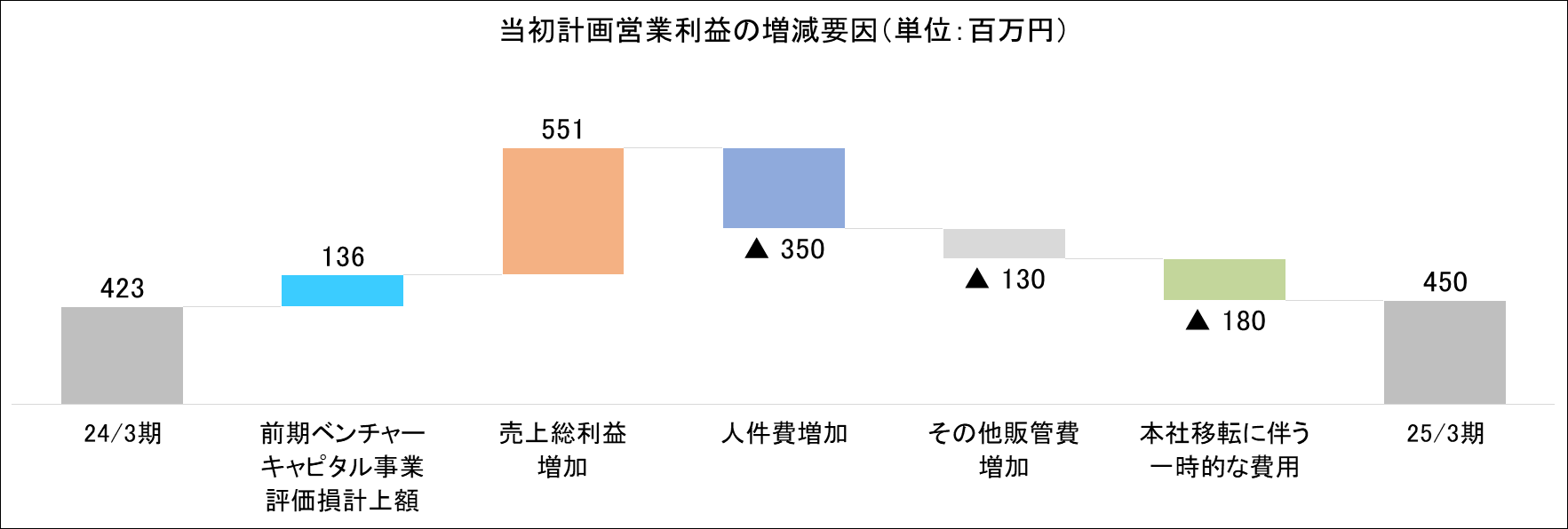

25/3期の売上高は前期比8.1%増の36億93百万円、営業利益は同7.0%増の4億52百万円となった。目指した売上高の水準には届かなかったものの増収・営業増益となり、人材紹介の受注状況は回復傾向を示した。基幹事業のタレントエージェンシーは、期中に運営方針の転換を図り足もとのKPIと受注状況が改善に向かった。また、オープンイノベーションは、見込んでいた費用の未発生等があったものの、売上高が着実に成長し黒字化を達成した。当初予想との比較では、売上高が当初予想を下回り、売上総利益の増加幅は当初計画を下回ったものの、本社移転に伴う一時的な費用を含めて販管費を抑制したことに加え、オープンイノベーションサービスにおいて計上を見込んでいた一部費用が発生しなかったことや新株予約権が消滅したことなどにより、営業利益が当初予想を若干上回り増益で着地した。営業外損益の大きな計上がなかった一方で、非支配株主に帰属する当期純損失が減少した影響などにより親会社株主に帰属する当期純利益は前期比で減少した。

25/3期第4四半期(1-3月)は、前年同期比で増収増益となった。また、前四半期(10-12月)比でも増収増益となった。

第4四半期(1-3月)において、人材紹介の売上高は第3四半期(10-12月)の受注計画が下回った影響により前年同期比で減少したものの、コンサルティングサービスの売上高は前年同期比で増加し計画を上回った。オープンイノベーションの売上高は、前年同期比で増加した。Public Affairs の売上計上の季節性の影響があった。

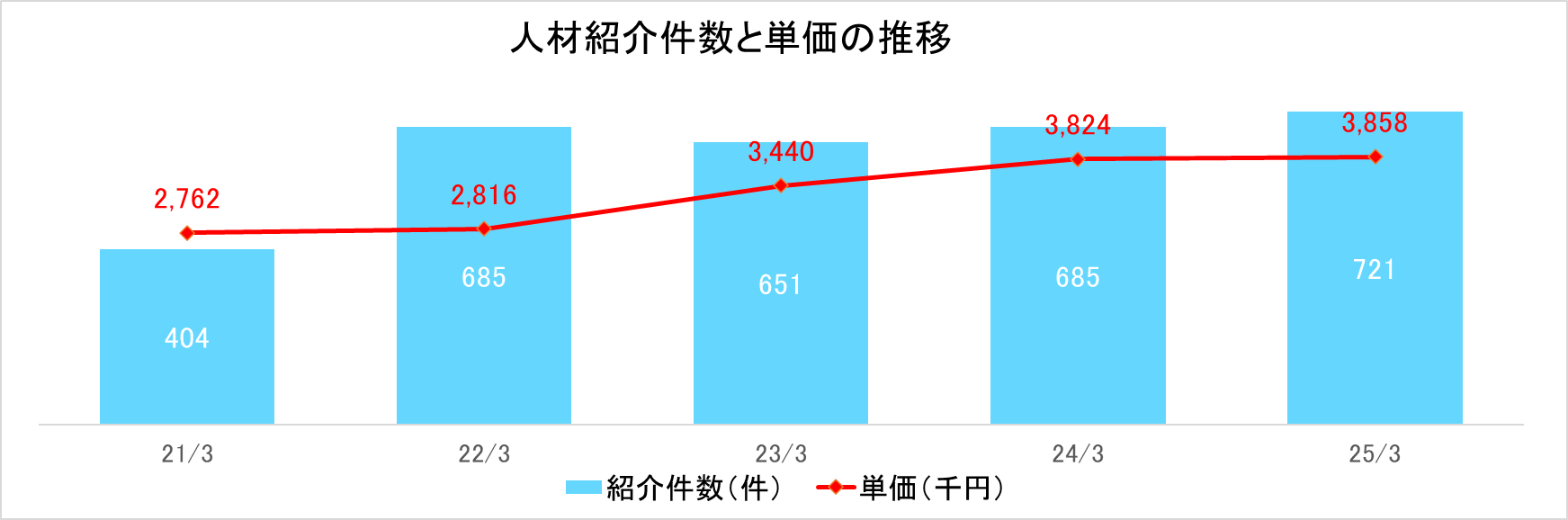

タレントエージェンシーでは、3月の月間人材紹介受注件数が過去最高を更新した。件数意識の転換は順調に推移した一方で、単価は若干低下した。

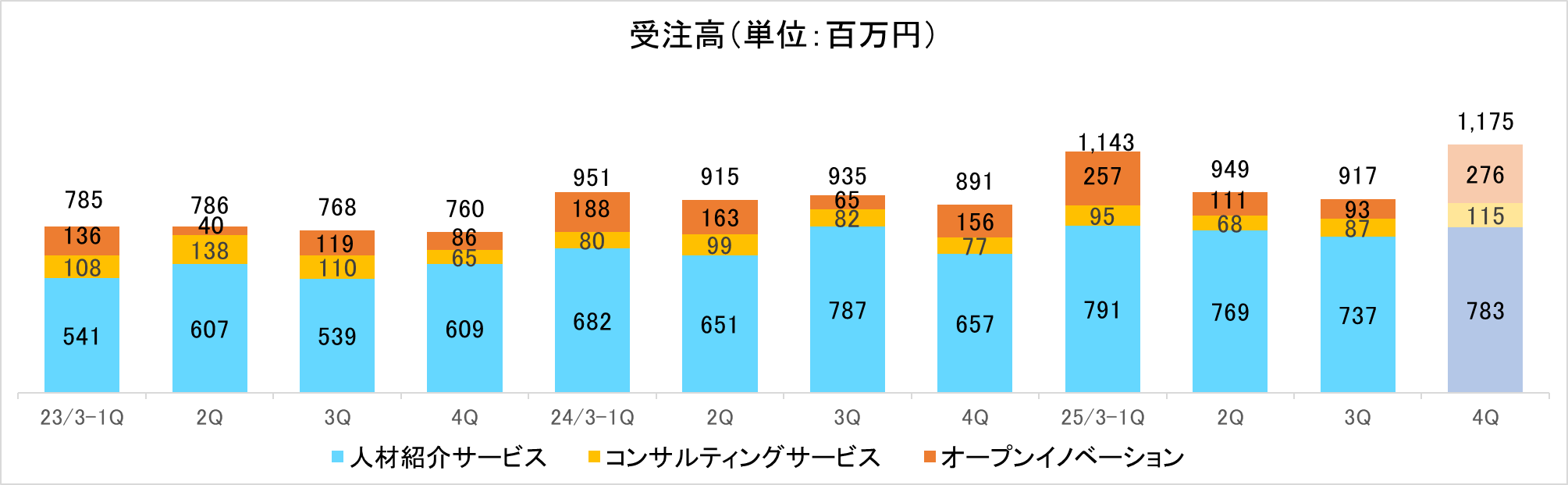

オープンイノベーションでは、Public Affairs の過年度獲得案件の継続による受注計上を含むものの、第4四半期(1-3月)受注(翌期売上分)が好調に推移した。

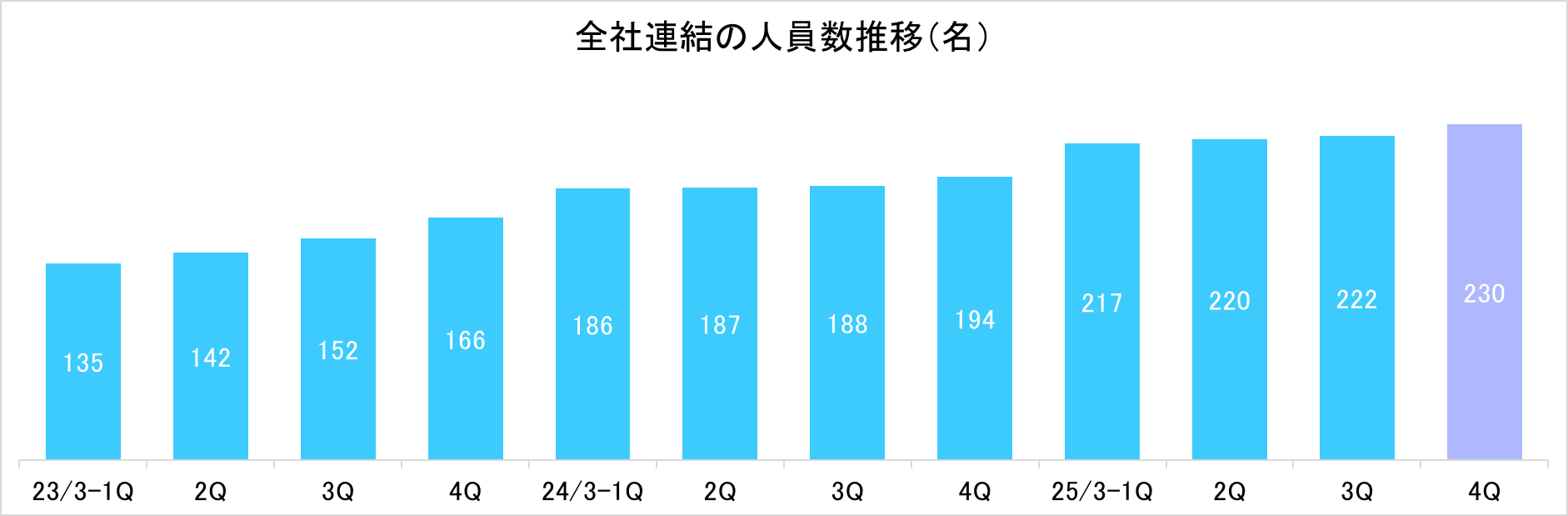

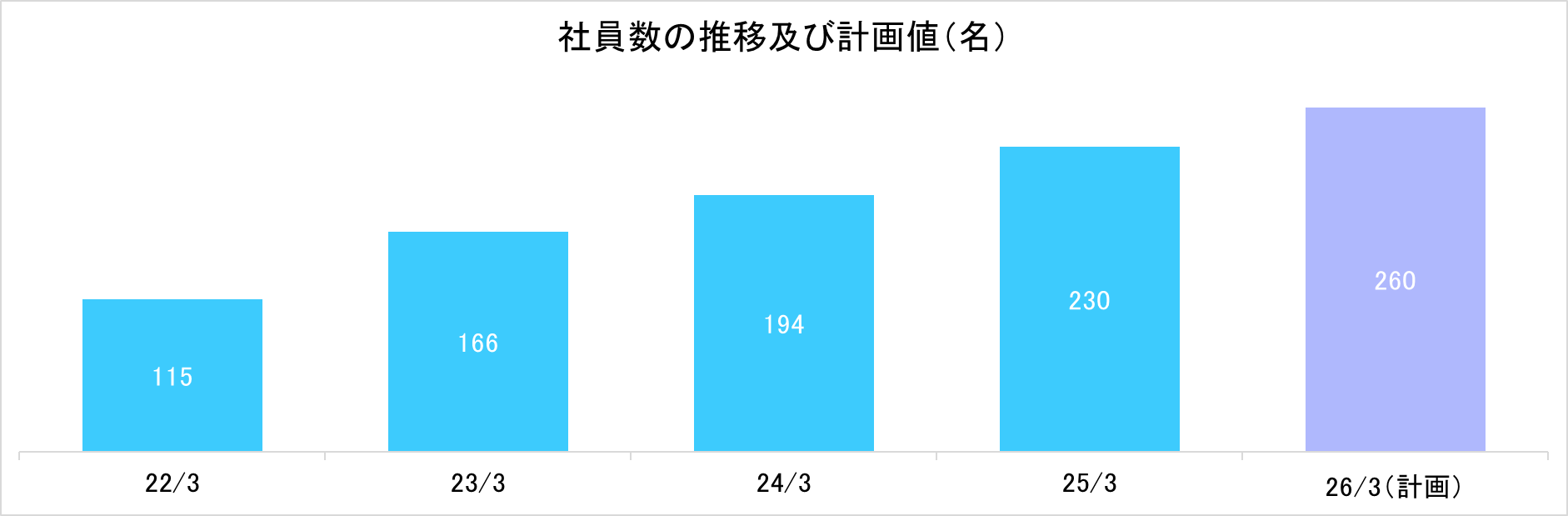

人員数は、2025年3月末日時点で230名となった。第4四半期(1-3月)で生産性にフォーカスし一時的に採用を絞ったものの、増員基調は継続した。

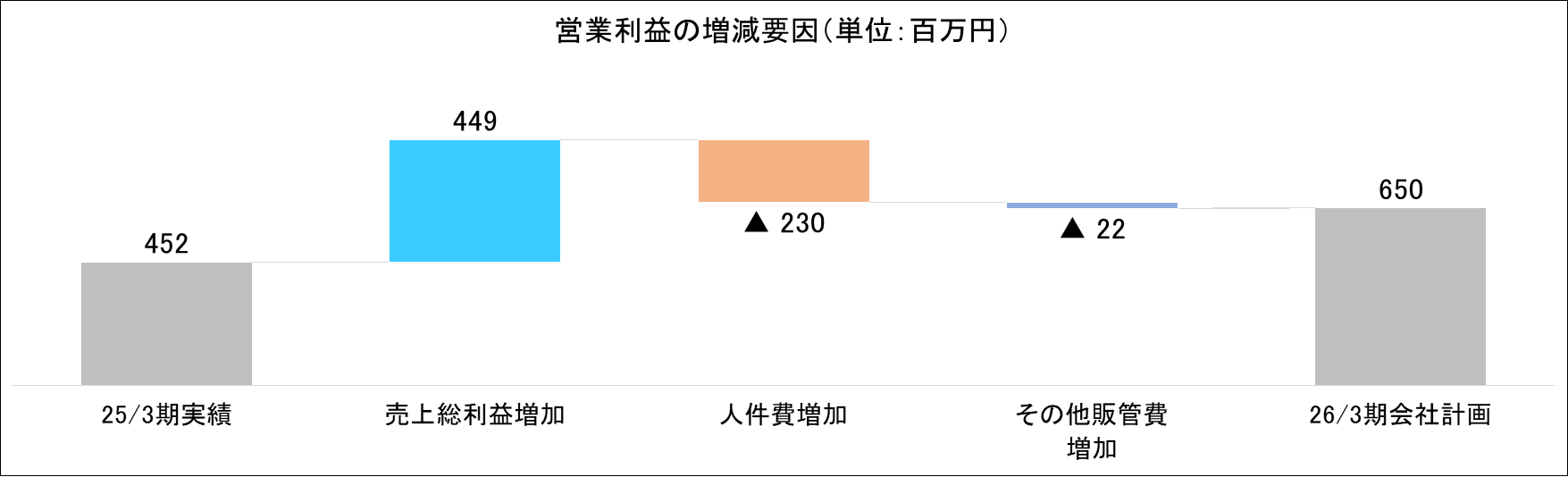

営業利益の増減要因

*本社移転に伴う一時的な費用は、二重家賃、加速償却、什器費用等

売上高成長が計画水準に届かず、売上総利益の増加幅は当初計画より小さくなった一方、本社移転に伴う一時的な費用を含めて販管費を抑制した。加えて、オープンイノベーションサービスにおいて計上を見込んでいた一部費用が発生しなかったことや新株予約権消滅により、増益で着地した。

(2)セグメント別動向

|

24/3期 |

構成比/ 営業利益率 |

25/3期 |

構成比/ 営業利益率 |

前期比 |

|

|

タレントエージェンシー& オープンイノベーション事業 |

3,416 |

100.0% |

3,693 |

100.0% |

+8.1% |

|

ベンチャーキャピタル事業 |

– |

– |

– |

– |

– |

|

連結売上高 |

3,416 |

100.0% |

3,693 |

100.0% |

+8.1% |

|

タレントエージェンシー& オープンイノベーション事業 |

567 |

16.6% |

460 |

12.5% |

-18.7% |

|

ベンチャーキャピタル事業 |

-143 |

– |

-8 |

– |

– |

|

連結営業利益 |

423 |

12.4% |

452 |

12.3% |

+7.0% |

*単位:百万円。営業利益の構成比は営業利益率。

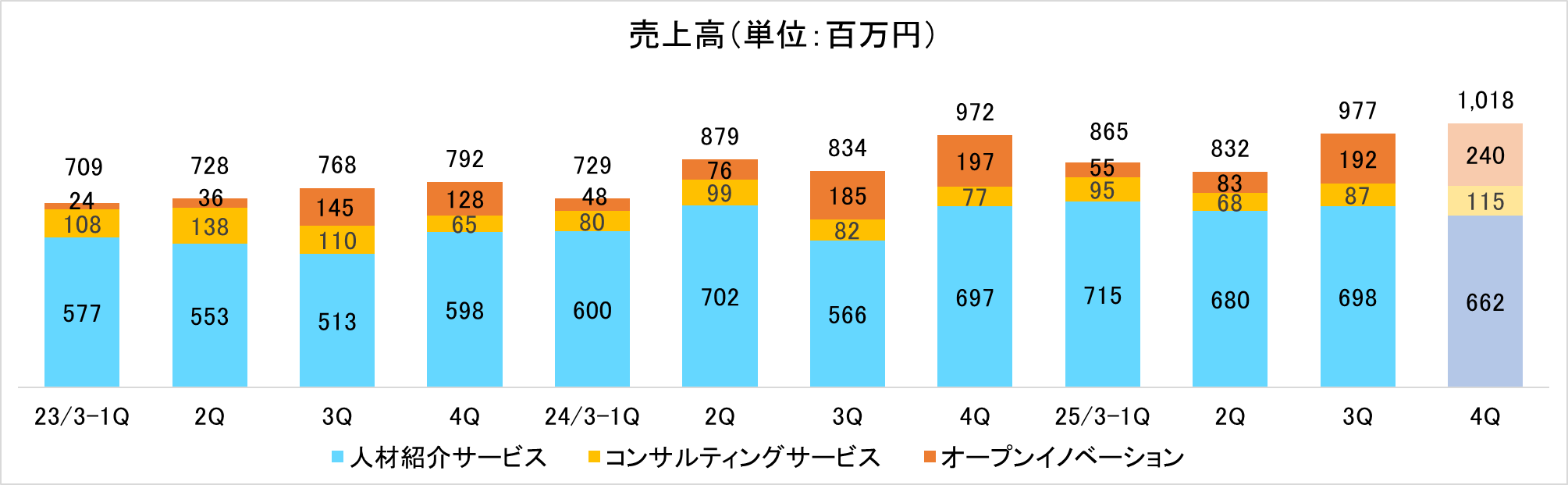

【タレントエージェンシー&オープンイノベーション事業】

|

24/3期 |

構成比 |

25/3期 |

構成比 |

前期比 |

|

|

タレントエージェンシーサービス |

2,908 |

85.1% |

3,122 |

84.5% |

+7.4% |

|

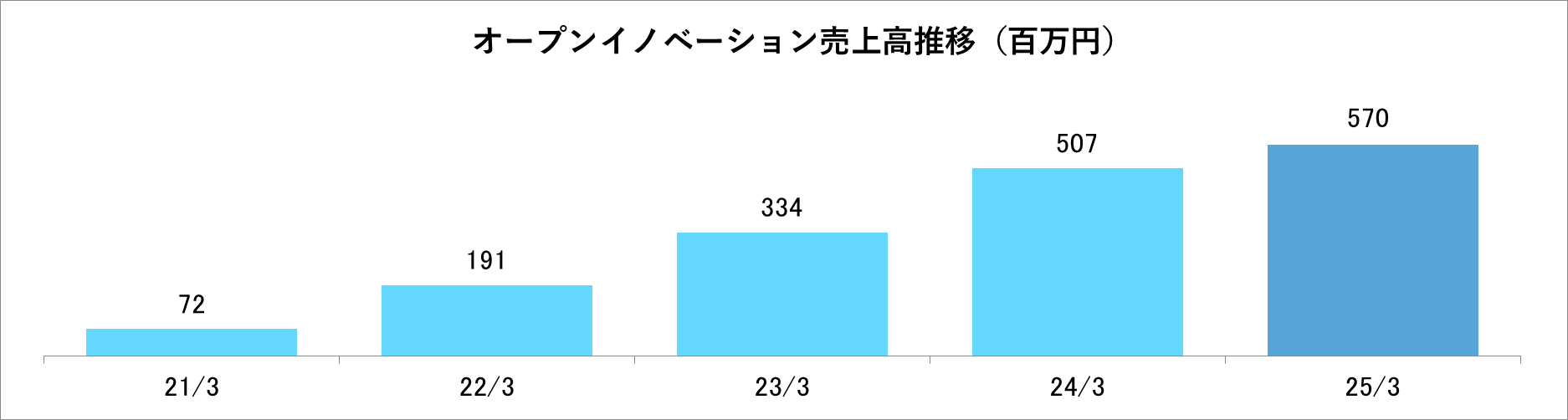

オープンイノベーションサービス |

507 |

14.9% |

570 |

15.5% |

+12.4% |

|

売上高合計 |

3,416 |

100.0% |

3,693 |

100.0% |

+8.1% |

*単位:百万円

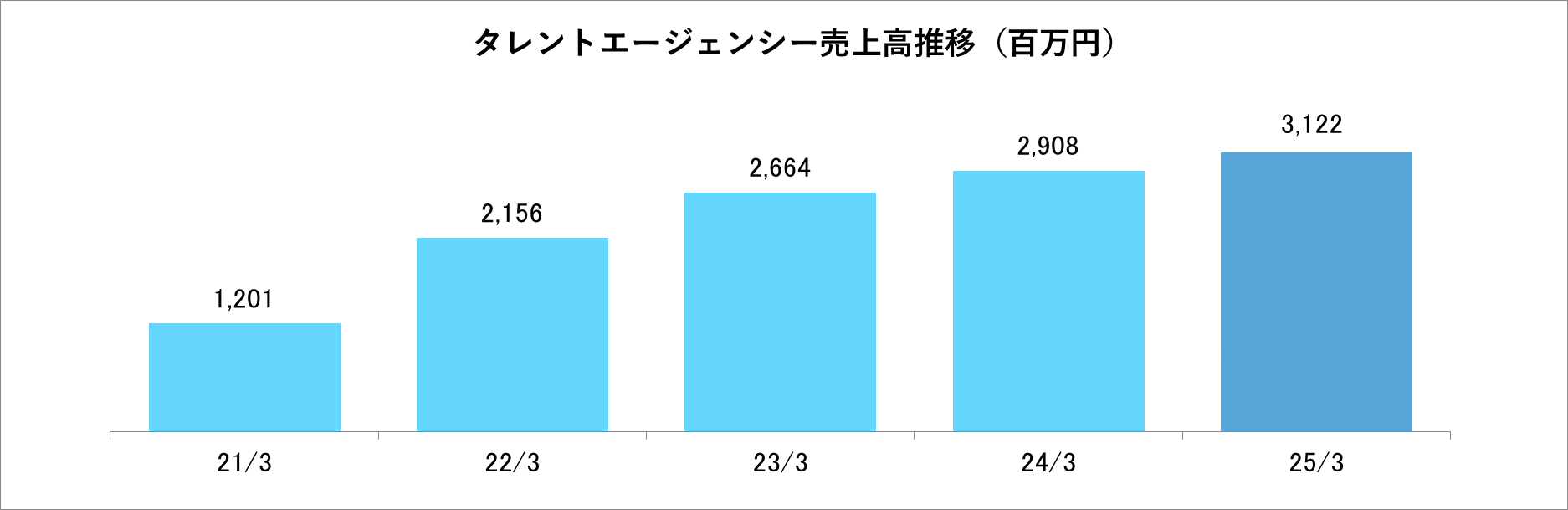

◎タレントエージェンシーサービス

前期比7.4%増収の31億22百万円。

タレントエージェンシーサービスは、スタートアップの資金調達環境の回復を見込み、人材確保及び採用した人材の育成・早期戦力化に注力した。しかし、人材確保が例年と比較して順調に進む中で、育成手法の転換が遅れ、一人当たり求職者対応量が減少したことにより、人材紹介サービスにおける生産性が想定以上に低下し、特に採用人材の戦力化を見込んでいた2024年11月の人材紹介受注高が大幅な未達となった。その結果、人材紹介サービスにおいて、単価が高止まりする中で、紹介取引数を想定通りに増加させることができず、加えて期初に見込んでいた市況の回復タイミングのズレが生じ、コンサルティングサービスの売上高も想定を下回った。

*タレントエージェンシー売上高には、採用コンサルティングを含む

*業務委託等を除く

件数より質を意識しすぎたことにより、単価上昇が一服する中で紹介件数を伸ばしきれなかったことが当初計画未達の要因となった。各メンバーが「件数」を意識するための個人別評価指標への変更や、KPI目標底上げを含めた改革を現在重点的に実行中である。

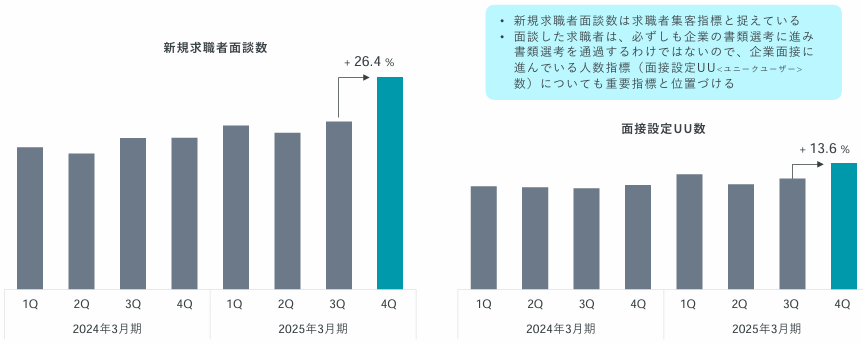

<タレントエージェンシーのKPIの状況>

(同社資料より)

求職者を集客する指標としての「新規求職者面談数」と、企業の面接選考に進む人数指標の「面接設定UU数」が重要指標。

1人あたり件数の意識づけ強化を図った2025年1月以降、各指標が大幅に増加したことにより、3月の受注件数が過去最高となった。

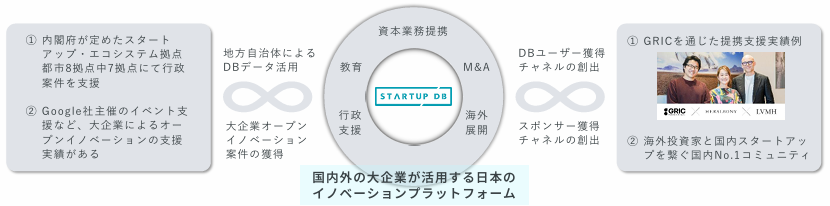

◎オープンイノベーションサービス

前年同期比12.4%増収の5億70百万円。

オープンイノベーションサービスは、同社グループが運営するデータベース「STARTUP DB」の大手企業向け有料会員サービス、官公庁・自治体におけるスタートアップ関連事業を受託して産学官の連携を支援する「Public Affairs」、日本のスタートアップとグローバルの接点を模索するイベントを開催する「カンファレンス」など、スタートアップ・エコシステムの構築を推進する各種サービスを提供している。「STARTUP DB」の有料ユーザー数の増加、カンファレンス「GRIC2024」のスポンサー収入、Public Affairsが地方自治体からのスタートアップ関連事業を受託することで順調に規模を拡大した。

サービスラインナップの変更による減収分を補い、現在展開している3つのサービスは順調に成長。着実に増収を果たしたことで、オープンイノベーションサービス全体で初の黒字化を達成した。

| Public Affairs | スタートアップ・エコシステム拠点都市8拠点中、7拠点目(北九州地域)の行政案件を受託する他、

各地域のスタートアップ・エコシステムに貢献。 |

| STARTUP DB | API連携サービス「STARTUP DB API」が好調。スタートアップAI検索機能の開発を行い、2025年4月

よりAI検索機能を有料会員限定でリリース。 |

| カンファレンス | ・GRIC2024は、参加登録件数が1万件を突破。

・過去のGRICを通じて業務提携に至った事例をインタビュー記事として公開。 |

【ベンチャーキャピタル事業】

子会社であるフォースタートアップスキャピタル合同会社、及び同社を通じて組成したフォースタートアップス1号投資事業有限責任組合が含まれている。ベンチャーキャピタル事業では、同社のタレントエージェンシーサービスの人材支援先に対して、成長産業支援をより強固にするためのスタートアップ投資を行うファンドを運営している。投資対象は、国内のスタートアップ、ベンチャー企業のうちミドル・レイターステージ及び起業支援案件かつ人材支援取引先となる。イグジット実績がないため、管理費用のみを計上しており、セグメント損失は8,001千円(前期は143,796千円の損失)となった。

<ベンチャーキャピタルの新規投資状況>

宇宙領域のスタートアップ企業を含む2社に投資実行し、2025年3月末時点での投資先は計8社となった。

(同社資料より)

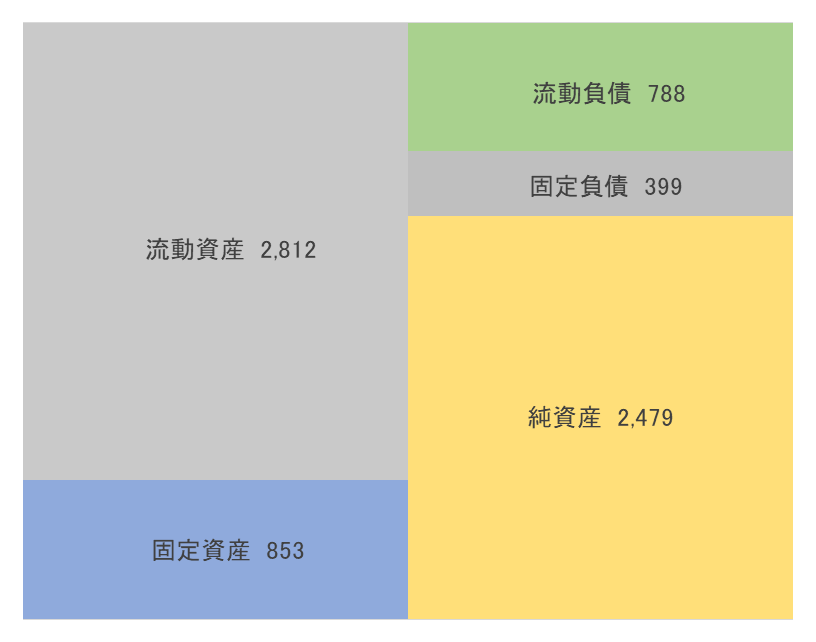

(3)財政状態及び

キャッシュ・フロー

財務状態

|

24年3月 |

25年3月 |

24年3月 |

25年3月 |

||

|

現預金 |

1,655 |

1,895 |

未払金 |

235 |

208 |

|

売上債権 |

512 |

484 |

短期有利子負債 |

– |

114 |

|

営業投資有価証券 |

378 |

378 |

流動負債 |

696 |

788 |

|

流動資産 |

2,582 |

2,812 |

長期有利子負債 |

– |

399 |

|

有形固定資産 |

67 |

348 |

固定負債 |

– |

399 |

|

無形固定資産 |

0 |

- |

純資産 |

2,545 |

2,479 |

|

投資その他 |

591 |

505 |

負債・純資産合計 |

3,241 |

3,666 |

|

固定資産 |

659 |

853 |

有利子負債合計 |

– |

513 |

|

*単位:百万円

|

|||||

*単位:百万円

25年3月末の総資産は前年同期末比4億24万円増の36億66百万円。資産サイドでは、現預金、建物などが主な増加要因となり、敷金及び保証金などが主な減少要因となった。負債・純資産サイドでは、短期借入金と長期借入金、当期純利益の計上に伴う利益剰余金などが主な増加要因となり、未払金、自己株式、新株予約権などが主な減少要因となった。総資産の76%以上を流動資産が占める等、資産の流動性が高い。25年12月末の自己資本比率は、59.0%と前期末から8.1ポイント低下したものの、高水準を維持している。

なお、ベンチャーキャピタル事業からの投資額が、営業投資有価証券として表示される。基本的に投資先が未上場会社の場合は取得原価、上場会社の場合は時価により評価される。また、ベンチャーキャピタルの出資持分のうち、外部出資者に帰属する部分が非支配株主持分として計上される。

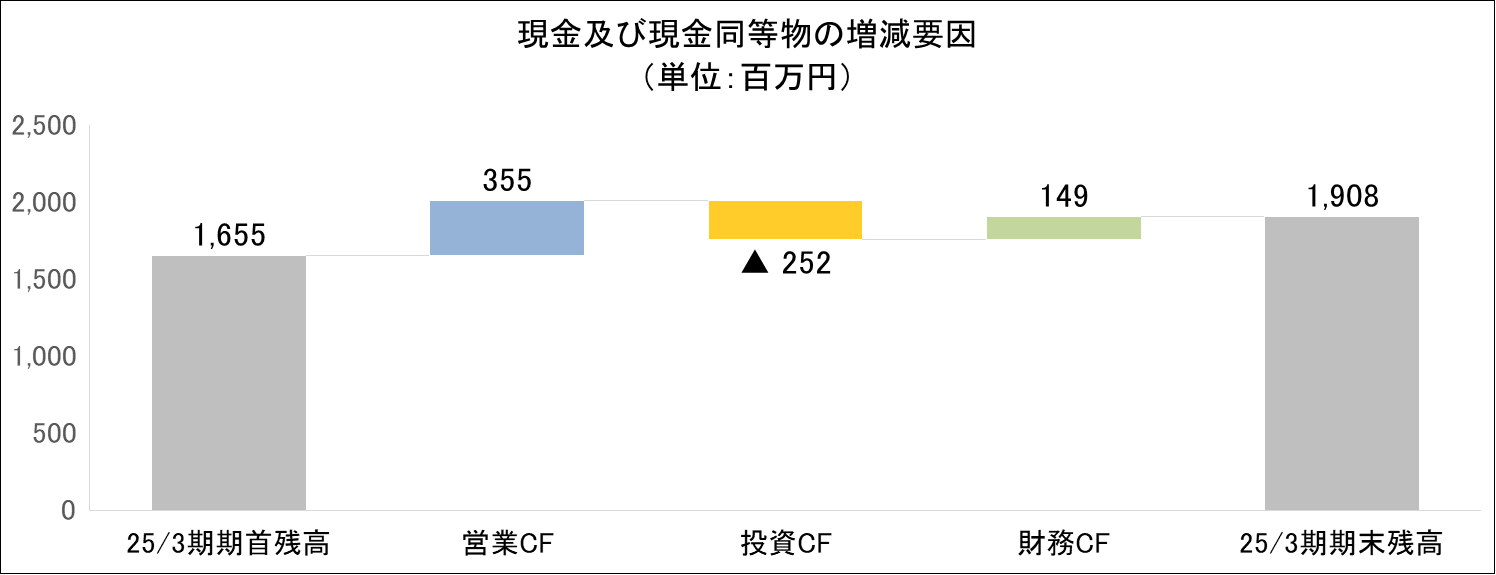

キャッシュ・フロー

|

|

24/3期 |

25/3期 |

前期比 |

|

|

営業キャッシュ・フロー |

179 |

355 |

176 |

+98.2% |

|

投資キャッシュ・フロー |

-293 |

-252 |

41 |

– |

|

フリー・キャッシュ・フロー |

-114 |

103 |

217 |

– |

|

財務キャッシュ・フロー |

24 |

149 |

124 |

+502.9% |

|

現金及び現金同等物の四半期末残高 |

1,655 |

1,908 |

252 |

+15.3% |

*単位:百万円

*単位:百万円

売上債権の減少、未払金の減少額の縮小、未払費用の増加などにより営業CFのプラスが拡大した。また、有形固定資産の取得による支出が増加したものの、敷金及び保証金の差入による支出が減少したことなどにより投資CFのマイナスが縮小し、フリーCFがプラスに転じた。その他、自己株式の取得による支出が増加したものの、長期借入金が増加したことなどにより、財務CFのプラスも拡大した。以上により、24/3期期末のキャッシュポジションは、前期比15.3%増加した。

(4)新規事業

25/3期に事業開始した案件はないものの、社内で複数案件の審議が進捗中である。

◎株式会社三井住友銀行との「スタートアップ M&A」に関する連携強化

同社は三井住友銀行との間で、スタートアップの出口戦略における連携を開始した。連携強化は、スタートアップ支援の在り方が「バリューアップ」から「出口戦略の多様化」へシフトする時代に変化していることへ対応したものである。

◎米国デカコーン企業であるDeel社とのパートナーシップ契約を発表

同社は、米国発デカコーン企業Deelと戦略的パートナーシップ契約を締結した。契約締結と連携強化は、今後のスタートアップの事業戦略には海外展開が必要となり、グローバル人材や海外進出の支援が重要となることへ対応したものである。

3.2026年3月期業績予想

(1)連結業績

|

|

25/3期 |

構成比 |

26/3期 |

構成比 |

前期比 |

|

売上高 |

3,693 |

100.0% |

4,300 |

100.0% |

+16.4% |

|

営業利益 |

452 |

12.3% |

650 |

15.1% |

+43.5% |

|

経常利益 |

449 |

12.2% |

640 |

14.9% |

+42.5% |

|

親会社株主に帰属 する当期純利益 |

353 |

9.6% |

500 |

11.6% |

+41.3% |

*単位:百万円

前期比16.4%の増収、同43.5%の営業増益

26/3期の会社計画は、売上高が前期比16.4%増の43億円、営業利益が同43.5%増の6億50百万円の予想。

主要顧客である有力な未上場スタートアップ企業においては、高い時価総額での上場を見据え、事業成長に必要な人材および事業への投資が一層加速すると予想される。加えて、上場グロース企業においても、積極的な人材投資・事業投資・M&Aを重視し、優秀な人材の獲得を目指す企業が増加することが見込まれる。こうした環境下、同社グループは既存事業のアセットを活かし、「成長産業支援プラットフォーム」の構築を推進する。また、起業家・ベンチャーキャピタル・事業会社など、スタートアップ・エコシステムの要となるプレイヤーとのコミュニティを活かしながら、顧客企業に対して人材支援を中核とした複合的なサービスを提供する方針である。

中核事業であるタレントエージェンシーサービスでは、足元での生産性低下の改善に取り組みつつ、人材紹介取引数の増加を目指す。スタートアップ業界における同社の知名度を活かし、「質・量ともにNo.1のスタートアップHR」を目指して、Post IPO企業への支援強化、マーケティングの拡充など、各種施策を推進する。また、オープンイノベーションサービスにおいては、各サービス間のクロスセルを強化することで、大企業や行政とスタートアップの連携支援を進める。

同社は、26/3期よりスタートアップHRを核として領域を拡大する中期経営方針に基づき、タレントエージェンシーをヒューマンキャピタルへ変更、「タレントエージェンシー&オープンイノベーション事業」を「ヒューマンキャピタル&オープンイノベーション事業」へ名称変更する。ヒューマンキャピタルサービスは、中長期方針に基づき「件数」を重視する。紹介件数を伸ばす一方で、単価は若干の低下を見込む。オープンイノベーションサービスは、各サービスのクロスセルを強化し、同社の強みを活かした付加価値の最大化を狙う。また、人材採用は事業進捗とのバランスを踏まえながら増員する計画であり、マーケティング強化方針に基づき、広告投資が増加する見込みである。

なお、会社計画は既存事業と位置づけているヒューマンキャピタル&オープンイノベーション事業のみでの売上高予想を開示しており、ベンチャーキャピタル事業における投資先のイグジットや、新規事業による業績の影響は織り込んでいない。

営業利益の増減要因

(2)26/3期人員計画

2026年3月末時点で260名程度に増員する計画で採用活動を進めるものの、状況に応じて柔軟に変化させる。また、期中にヒューマンキャピタル事業の生産性向上に目処がついた場合には、採用による人材投資を加速させる方針である。子会社シングレスの人材採用を含むヒューマンキャピタル事業の採用が増員の中心であり、25年4月は新卒が17名入社した(うち1名がエンジニア採用)。

(3)人的資本

◎当社独自指数調査及び分析

同社は、当社独自指数調査において、中長期のキャリアパスの不透明性や「志に出会えていない」回答者の退職傾向が高いという課題を踏まえ、今後各種人事施策を実行する。

成果を出す社員が長く働く環境づくりが、同社の人材戦略テーマである。しかし、勤続年数が長い社員は生産性が高いものの、創業8.5年に対し平均勤続年数が2.4年と大手人材企業より短い。これは、中長期的なキャリアパスが不透明であること等が要因であり、「志に出会えていない」と回答した人の退職傾向が高いと現状認識している。これまでは、①人事ポリシーの策定、②積極的な管理職登用と抜擢、③働き方や休暇制度の多様化などの取組みを実施してきた。これら課題を克服するために今後は、①柔軟なキャリアパスを盛り込んだ人事制度のアップデート(4/1より新規運用開始中)、②「志」に関する研修プログラム化などの新たな取組みを実施する。

|

調査結果 |

人事データ |

||||

| 24/3期 | 25/3期 | 24/3期 | 25/3期 | ||

| 仕事を通じて志に出会えている | 74% | 76% | 平均勤続年数(年) | 2.1 | 2.4 |

| 志の実現のために「会社の制度

や環境」に後押しされている |

66% | 70% | 期末在籍正社員数(名) | 194 | 230 |

| 志が育まれている/実現に近づい

ていると思う |

64% | 71% | 正社員の入社/退職者数(名) | 73/45 | 75/43 |

(同社資料を参考にインベストメントブリッジが作成)

◎従業員持株会奨励金付与率の更なる引き上げを決定

同社は、人事ポリシーならびに人材戦略テーマに基づき、現時点での加入率も踏まえ、従業員持株会奨励金付与率の更なる引き上げを決定した。優秀な人材の確保と採用競争力の向上の観点や、外部株主と同じ目線を持てる従業員を増やすために加入を促進する。

奨励金付与率は、改定前の20%から改定後は50%となる。これにより、1口1,000円の従業員拠出に対して会社が500円の奨励金を付与することにより、1,500円分の株式を取得できることとなった。

4.中期経営方針

◎当社を取り巻く事業環境

スタートアップ政策の進捗停滞や東証グロース市場改革は想定通りであり、同社はこの市況変化を前提に新規事業検討を進めてきた。今後は大型IPO化を狙う有力企業の成長戦略においては人材とM&A投資がより重視され、イグジット手段としてもM&Aが増加すると同社は見込んでいる。

|

当社が考える今後の業界見通し |

同社支援領域との関係性 |

| ◆政策支援やVC投資は領域が厳選される

(宇宙・AI・エネルギーなど) ◆上場までの期間を延ばし、成熟したスタートアップのみが上場 |

<既存支援領域の成長と拡充> ◆スタートアップ向け人材紹介は、未だシェア拡大の余地が 大きい ◆トレンドをつかみ柔軟に支援領域を変化させながら継続成長を目指す |

| ◆IPO後の積極的な成長投資の必要性 | ◆Post-IPO 企業への人材支援強化 |

| ◆成長戦略にてM&Aや海外展開が必須

◆イグジットの志向が、純粋なIPOからM&Aやスイング バイIPOに変化する |

◆スタートアップ出口戦略の支援

◆オープンイノベーション支援強化 ◆M&A人材、ファイナンス人材の支援 |

◎成長産業支援プラットフォーム

同社は、「質・量ともにNo.1のスタートアップHR」の実現を中核とし、「成長企業支援プラットフォーム」への進化を目指す方針

である。

|

1.質・量ともにNo.1の スタートアップHR |

2.スタートアップ支援 メニューの拡大 |

3.M&Aや共創事業創出 による規模拡大 |

| ◆生産性の向上による支援件数増加

◆マーケティング強化による認知拡大 ◆Post-IPO 企業への人材支援強化 ◆子会社設立/M&Aによる拡張 |

◆出口戦略支援の展開

◆大企業顧客拡大とオープンイノベー ション支援の強化 ◆各サービスのクロスセル強化 |

◆既存事業の成長とシナジーの見込

めるM&Aの推進 ◆国内外の有力スタートアップやエコ システムビルダーとの共創事業創出 |

【成長産業プラットフォーム構想】

スタートアップや挑戦者の「お困りごと」を、同社が展開するサービス及び形成するコミュニティを活用して課題解決できる体制を目指す。

(同社資料より)

◎成長産業支援プラットフォームの実現に向けたマイルストーン

【26/3期】 自社の成長基盤確立と新規事業創出

|

既存事業 |

新規事業/M&A |

| • 生産性向上/KPI管理徹底

• マーケティング強化/生成AI活用 • 各サービスのクロスセル強化 • 1号ファンドの組入完了 |

• 複数案件の事業を開始 (新規事業/事業提携/M&A)

• 国内外の有力スタートアップ等との共創事業案件の創出を目指す |

【27/3期(創業10年)】 成長産業支援ブランドを確立

|

既存事業 |

新規事業/M&A |

| • 人材育成体制を整え、採用を強化→成長曲線を維持・加速

• 各サービスのクロスセル強化継続 • 有力スタートアップへの直接投資 • 一般認知度の向上 |

• 立ち上げた事業の推進

• 引き続き、案件創出 (新規事業/事業提携/M&A) |

【28/3期(政府5カ年計画最終年度)】 成長産業支援プラットフォーム化

|

既存事業 |

新規事業/M&A |

| • スタートアップHR No.1の地位

• 取引先比率のPost-IPO 比率の拡大 • ベンチャーキャピタルのイグジット 資金を活用した再投資 |

• 立ち上げた事業の推進

• 引き続き、案件創出 (新規事業/事業提携/M&A) |

◎ヒューマンキャピタル事業の方針

同社は、26/3期第1四半期より、スタートアップHRを核として領域を拡大する中期経営方針に基づき、タレントエージェンシーからヒューマンキャピタルへ、「タレントエージェンシー&オープンイノベーション事業」を「ヒューマンキャピタル&オープンイノベーション事業」へ名称変更する。

ヒューマンキャピタル事業においては、「質・量ともにNo.1のスタートアップHR」を目指し、支援件数増加のためのマーケティング強化・認知度向上を目指す。また、採用・育成の体制構築に加え、生成AIを活用した生産性改善に取り組む。

【マーケティング強化・認知度向上】

◆WEB広告/コンテンツ強化

・求職者集客を目的として、25/3期からテスト運用を行っていたが、26/3期より本格化する。

◆外部データベース増加

・効率的な集客のため既存の外部DB集客を強化するとともに、新規のDBサービスを導入する。

◆CRM活用

・過去面談者への定期的なアプローチを実施する。

【生成AIを活用した生産性改善】

◆インプット重視からの脱却

・インプットに時間を費やす傾向が強かったが、アウトプットに重きを置くため、市場リサーチや業界情報のインプットを生成

AIで代用。

・マネージャーの育成実務における負担の軽減。メンバーへのレクチャー等、属人性の高かった部分を標準化することで、

育成のムラを排除し効率を高める。※スカウトやトークスクリプト等のTipsを蓄積し、質を向上

【人材採用・育成】

◆採用

• まずは生産性の改善に努めつつも継続的に増員する計画。

• 生産性の改善次第では、再度採用のアクセルを踏む。

• 新卒採用も継続し、中途採用は配属チーム別の採用体制へ移行する。

◆育成

・過保護すぎた育成体制を脱却し経営戦略に基づいた育成体制へ転換する。

既存顧客がPost-IPOに移行するフェーズであることも関係しているが、Post-IPOに移行したスタートアップへの支援強化を狙う 年収帯についても、強みのハイレイヤー領域は堅持しつつ、これまで以上に年収帯ターゲットを広げていく。

今後、東証グロース市場改革により、出口戦略の多様化や有力企業への厳選投資が見込まれる。これに伴い、既存顧客のIPOに備え、上場後の成長投資の重要性が増すことから、Post-IPO支援の体制を強化する。これまで、ハイレイヤーに焦点を当てていたが、メンバーレイヤーの人材紹介にも力を入れるとともに、既存サービスである中途人材紹介以外の領域(副業、顧問紹介、海外人材、新卒採用など)への拡張性を検討する。

(同社資料より)

(同社資料より)

◎オープンイノベーションの方針

クロスセルを強化し、国内外の大企業へオープンイノベーションサービスをパッケージ販売できる体制をつくる。そのうえで、

三井住友銀行と進める「スタートアップの出口戦略に関する連携」を強力に推進し、事業規模を拡大する。

【Public Affairs】 主要都市連携&企業案件創出

◆地方主要都市のスタートアップ支援案件に留まらず、事業会社案件の獲得を目指す。

【STARTUP DB】 エンタープライズ顧客拡大

◆スタートアップとのイノベーション創出・マッチングを目的としたニーズを獲得。様々なマッチングのハブとなるサービス。

【カンファレンス】 国内No.1のコミュニティ形成

◆日本のスタートアップと、海外の架け橋となるグローバルコミュニティ&カンファレンスへ。

【Public Affairs】 【STARTUP DB】 【カンファレンス】

(同社資料より)

◎新規事業・M&A

原則として、短期的な売上・利益よりも中長期の利益貢献を重視し、既存事業のアセットやシナジーを考慮して進める。

事業の定義は、連結売上高の拡大に寄与するもの。

【新規事業】

◆中期方針を踏まえた事業内容であること。

◆既存事業のアセットが活かせること。

◆中長期の利益貢献が期待できること。

【M&A】

◆中期方針を踏まえた事業内容であること。

◆既存事業との相乗効果を生み出せること。

◆短期的な売上より、数年後の営業利益貢献を重視。

人材、起業、出口戦略、海外、共創事業などが対象となる。

投資の定義は、連結売上高の拡大に寄与しないもので、持分法適用、出資など。

◆同社が投資する「意義」が重要。

◆投資採算/回収期間を踏まえ、規律ある投資を実行する。

◎業績目標

今回の中期経営計画において、同社は既存事業の売上高において、成長率約15%~20%となるレンジ目標を設定した。また、従来よりも利益成長を重視した計画へ変更した。その他、増益を基本としながらマーケティング等へ積極投資を予定することに加え、新規事業とM&Aによる非線形の成長を狙う方針である。

今中計において不確実性の高い、ベンチャーキャピタルのイグジットによる売上は含まれていない。また、既存事業の営業利益率は15%~20%を目標としている。

◎キャピタルアロケーション

営業CFの増加により得られたキャッシュをアロケーション方針に基づき投資を行い、企業価値の持続的な向上を目指す。

M&A を行う場合は、取得した自己株式活用も視野に入れる。

|

ソース |

|

| 営業CF | 生産性改善を含めた、既存事業の成長は営業CFの増加に寄与する。 |

| 有利子負債 | 各金融機関とのコミュニケーションを踏まえると、借入余力は充分にある。 |

| エクイティ | M&Aにおいては、取得した自己株式の活用を検討するもののエクイティによる資金調達は最終手段と

認識。 |

※ソースの優先順位は、営業CF→有利子負債→エクイティの順。

|

アロケーション |

|

| 既存事業投資 | 増益を基本としながらも、企業価値向上に資する投資機会と判断した場合は、投資を優先。 |

| M&A・新規事業 | 中期経営方針に基づき、同社グループの成長に資する投資機会を優先的に実行。M&Aは取得した自己株式活用を視野に入れる。 |

| 株主還元 | 成長段階である当社は成長投資重視。この方針に基づき、明白な余剰資金と判断される場合には、財務状況を勘案しながら株主還元を実行。 |

※アロケーションの優先順位は、既存事業投資→M&A・新規事業→株主還元の順。

5.今後の注目点

25/3期決算は、前期比8.1%の増収、同7.0%の営業増益となった。25/3期上期決算は、前年同期比5.5%の増収、同48.6%の営業減益となったものの、25/3期下期決算は、前年同期比10.4%の増収、同148.9%の営業増益となった。下期の営業利益率は14.9%まで向上とおそるべき挽回を遂げた。これは、基幹事業のタレントエージェンシーにおいて、期中に運営方針の転換を図ったことが奏功し、足もとのKPIと受注状況が改善に向かったことが寄与したものである。タレントエージェンシーでは、求職者を集客する指標としての「新規求職者面談数」と、企業の面接選考に進む人数指標の「面接設定UU数」が重要指標となっている。1人あたり件数の意識づけ強化をとった2025年1月以降、各指標が大幅に増加したことで3月の受注件数が過去最高となるなど、運営方針の転換が見事に実を結んだ。また、オープンイノベーションにおいても、見込んでいた費用の未発生等があったものの、売上高が着実に成長し黒字化を達成した。好調な前下期決算を受けて、続く26/3期では、前期比16.4%の増収、同43.5%の営業増益となるアグレッシブな会社予想が示された。期初からここまでアグレッシブな目標を設定したことは驚きであったものの、好調な受注環境を反映したものであり同社の先行きに対する自信の表れと言えよう。タレントエージェンシーでは足もとの課題改善のため、1人あたり決定件数にフォーカスした運営を継続する。オープンイノベーションでは各サービスのクロスセルを強化し、安定した黒字創出を目指す。前下期の好調が継続し、今期の会社予想の達成に向けて貯金が作れるのか上期の業績動向並びに、「新規求職者面談数」と「面接設定UU数」の動向が注目される。

また、今回新たな中期経営計画が明らかとなった。「質・量ともにNo.1のスタートアップHR」の実現を中核とし、「成長産業支援プラットフォーム」への進化を目指す方針である。同社は、3年後の「質量ともにNo.1のスタートアップHR 」を目指し、支援領域の拡大を実現するために今期より各種施策を推進する。その初年度となる26/3期においては、自社の成長基盤確立と新規事業創出に注力する。既存事業においては、生産性向上とKPI管理の徹底、マーケティング強化と生成AIの活用、各サービスのクロスセル強化、1号ファンドの組入の完了などに取り組む。更に、新規事業とM&Aにおいては、複数案件の事業を開始(新規事業・事業提携・M&A)するとともに、国内外の有力スタートアップ等との共創事業案件の創出を目指す。3年後の「質量ともにNo.1のスタートアップHR 」の実現に向けた取組みの進捗状況に注目したい。その第1弾として、株式会社三井住友銀行との「スタートアップ M&A」に関する連携強化と米国デカコーン企業であるDeel社とのパートナーシップ契約が発表された。株式会社三井住友銀行との提携は、スタートアップ支援の在り方が「バリューアップ」から「出口戦略の多様化」へシフトする時代へ変化することへ対応したものであり、Deel社と戦略的パートナーシップ契約は、今後のスタートアップの事業戦略には海外展開が必要となり、グローバル人材や海外進出の支援が重要なることへ対応したものである。本格的に稼働するのはこれからであり少し時間がかかるとは思うもののこれら大企業との提携の成果にも期待を込めて注目していきたい。

<参考:コーポレート・ガバナンスについて>

◎組織形態、取締役、監査役の構成

| 組織形態 | 監査等委員会設置会社 |

| 取締役 | 9名、うち社外6名 |

| 監査等委員 | 3名、うち社外3名 |

◎コーポレート・ガバナンス報告書

最終更新日:2024年6月24日

<基本的な考え方>

当社は、「for Startups」という経営ビジョンのもと、ユーザー、クライアント、株主、従業員、取引先、社会等のステークホルダーに対する責任を果たし、全てのステークホルダーからの信頼を獲得することを基本的な考え方としております。当該基本的な考え方のもと、経営のさらなる効率化と透明性の向上、業務執行の監督機能の強化等のコーポレート・ガバナンスの充実を図り、企業価値を安定的かつ継続的に向上に努めていく方針であります。

<コーポレートガバナンス・コードの各原則を実施しない理由>

当社は、コーポレートガバナンス・コードの基本原則を全て実施しております。