ビジョン(9416) 大幅な増収増益 高い成長性へ期待

佐野 健一 会長 CEO |

株式会社ビジョン(9416) |

|

企業情報

|

市場 |

東証プライム市場 |

|

業種 |

情報・通信 |

|

代表取締役会長 CEO |

佐野 健一 |

|

代表取締役社長 COO |

大田 健司 |

|

所在地 |

東京都新宿区新宿六丁目27番30号 新宿イーストサイドスクエア8階 |

|

決算月 |

12月 |

|

HP |

株式情報

|

株価 |

発行済株式数(期末) |

時価総額 |

ROE(実) |

売買単位 |

|

|

1,511円 |

50,471,700株 |

76,262百万円 |

14.0% |

100株 |

|

|

DPS(予) |

配当利回り(予) |

EPS(予) |

PER(予) |

BPS(実) |

PBR(実) |

|

0.00円 |

– |

54.60円 |

27.7倍 |

245.75円 |

6.1倍 |

*株価は9/12終値。発行済株式数、DPS、EPSは23年12月期第2四半期決算短信より。ROE、BPSは前期実績。

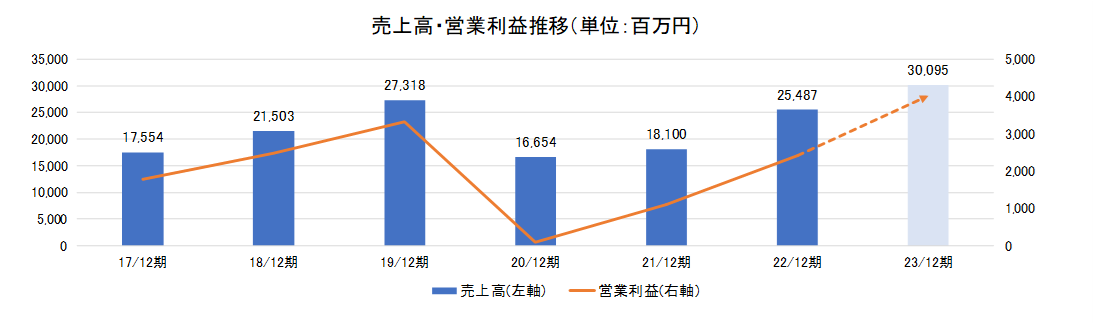

連結業績推移

|

決算期 |

売上高 |

営業利益 |

経常利益 |

親会社株主帰属利益 |

EPS |

DPS |

|

2019年12月 |

27,318 |

3,325 |

3,358 |

2,226 |

46.05 |

0.00 |

|

2020年12月 |

16,654 |

103 |

227 |

-1,183 |

-25.07 |

0.00 |

|

2021年12月 |

18,100 |

1,105 |

1,143 |

729 |

15.47 |

0.00 |

|

2022年12月 |

25,487 |

2,414 |

2,422 |

1,548 |

31.96 |

0.00 |

|

2023年12月(予) |

30,095 |

4,019 |

4,053 |

2,673 |

54.60 |

0.00 |

*予想は会社予想。単位:百万円、円。2019年10月、1株を3株に分割(EPSを遡及修正)。

株式会社ビジョンの2023年12月期第2四半期決算概要などについてお伝えします。

目次

今回のポイント

1.会社概要

2.2023年12月期第2四半期決算概要

3.2023年12月期業績予想

4.成長に向けた取り組みの内容

5.今後の注目点

<参考1:ESG・SDGsにおける取り組み>

<参考2:コーポレート・ガバナンスについて>

今回のポイント

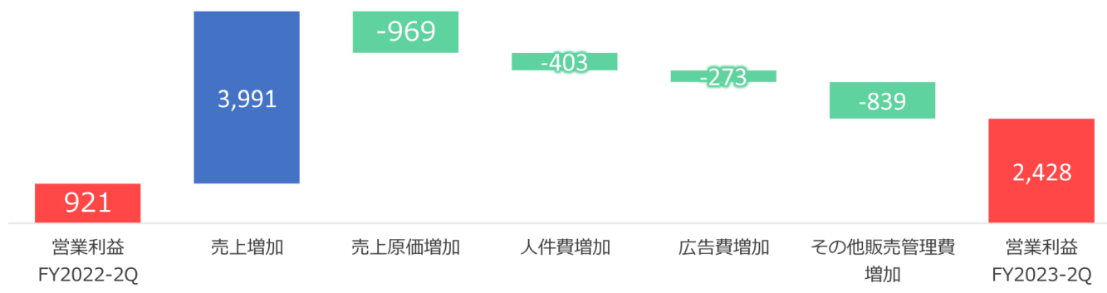

- 23/12期上期の売上高は前年同期比34.3%増の156億20百万円。グローバルWiFi事業が55.6%の大幅増収、情報通信サービス事業は9.1%増収と堅調に推移した。グランピング・ツーリズム事業は山中湖の施設が本格稼働。売上総利益は海外通信原価等の改善により売上総利益率が前年同期46.9%から54.3%に大きく改善、売上総利益は同55.4%増の84億76百万円となった。営業利益は同163.4%増の24億28百万円。売上総利益が大幅増加したことに加え、販管費率が小幅ながら低下したこともあり、営業利益率は前年同期7.9%から15.5%へ大きく改善し、大幅な増益となった。

- グローバルWiFi事業は大幅な増収増益。1~6月の出国者数は361万人となり19年同期間対比で37.9%と回復途上にある。一方、同期間の訪日外国人数は1,071万人で同64.4%まで回復。アウトバウンドのレンタル件数は19年同期間対比で40%強、売上高は74.1%まで回復した。インバウンドのレンタル件数は同147.1%、売上高は158.4%増加。訪日外国人向け日本用Wi-Fiレンタルの申込が増加し、空港カウンターで展開しているSIMカードの販売も順調に推移した。

- 情報通信サービス事業は増収増益。物販系商材(OA機器、移動体通信機器等)の販売が引き続き堅調に推移した。将来的なアップセルやクロスセル、長期的な解約率の低減、ストック商材による継続的収入といった、ライフタイムバリュー(顧客生涯価値)の最大化を図り、月額制自社サービスの積極的な拡販を展開した。事業拡大による人員増強のため中途採用を継続実施。生産性向上、採用力の強化等を目的とし、新宿営業所・関西営業所のオフィス環境を整備した。

- 通期予想は大幅な上方修正。23年12月期の売上高は前期比18.1%増の300億円、営業利益は同66.5%増の40億円の予想。いずれも過去最高を更新する見通し。特にグローバルWiFi事業において、国際線定期便の便数がコロナ禍前の約6割まで回復したこと等を背景とし、旅行需要が強く回復した。インバウンドにおいては、訪日外国人向け日本用Wi-Fiレンタル「NINJA WiFi」の申込が増加した。空港カウンターで展開している自動販売機でのSIMカードの販売も順調。アウトバウンドにおいては、客単価を高く維持した。これらにより、上期の売上高、各段階利益の実績が会社予想を上回った。上半期の実績、足元の状況、各事業への積極的な投資を踏まえ、通期業績予想を上方修正。

- 修正後予想に対する上期の進捗率は売上高で51.9%、営業利益で60.4%。渡航者は増加してはいるものの、まだ回復の途上である。今後もさらに人の移動が活発化することも考慮すると修正後予想はなお保守的といえるだろう。今期予想を達成すれば、売上・各段階利益はコロナ禍前19/12期の水準を上回ることとなる。これはコロナ禍においても営業活動を継続し、それまでの成長路線を引き継いできたことが功を奏している。したがって、今後は19/12期までの高い成長性を再び発揮できるものと考える。過去最高の売上高、利益とはいえ再成長は始まったばかりと考えるのが妥当だろう。新規事業であるグランピング・ツーリズム事業については売上が急拡大する中、上期はしっかり黒字を確保しており、素早く利益成長に繋げていることも注目したい。

1.会社概要

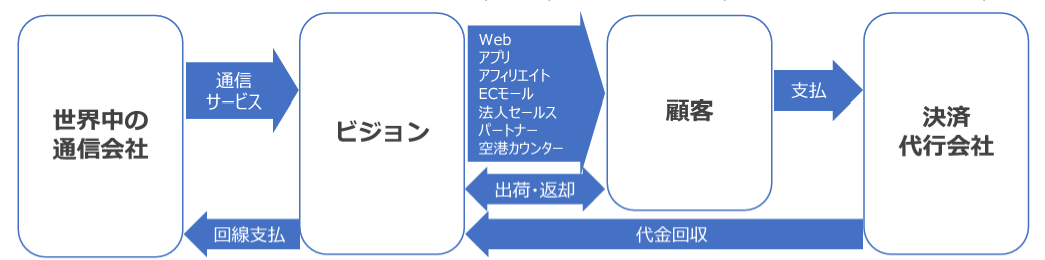

「世の中の情報通信産業革命に貢献します」と言う経営理念の下、世界200以上の国と地域で利用可能な定額制Wi-Fiルーターのレンタルを行うグローバルWiFi事業と、情報通信関連のディストリビューターとして、固定通信、移動体通信、ブロードバンド等の事業活動に必要な通信インフラ環境やオフィス機器を扱う情報通信サービス事業を展開している。国内外の連結子会社21社とグループを形成しており、国内子会社は、請求業務の代行や固定電話サービスの加入取次ぎ等を行う(株)メンバーズネット、ブロードバンドサービスの加入取次ぎを手掛けるベストリンク(株)など9社。海外は、グローバルWiFi事業の海外拠点となる、韓国、米国(ハワイ)、香港、シンガポール、台湾、英国、中国(上海)、フランス、イタリア、米国(カリフォルニア)、ニューカレドニアの現地法人と、システム開発及びデータベース構築のオフショア拠点であるベトナムの現地法人の計12社(2023年6月末)。

【ビジョングループ経営理念- 世の中の情報通信産業革命に貢献します -】

私達は、世の中の情報通信産業革命を積極的に推進し個人のライフスタイル、そして企業のビジネススタイルをイノベーションし、クライアント企業様とエンドユーザー様を効率的、効果的につなぐディストリビューター企業として、永久にベンチャースピリットを忘れず従業員の無限なる向上心や夢・思いがステークホルダーに貢献できているか確認しあい妥協しない集団であり続け、人類と社会の進歩発展に貢献します。

1-1 事業内容

①グローバルWiFi事業

海外の通信会社と提携して、海外への渡航者に現地のインターネットサービスを安価で利用できるWi-Fiルーターをレンタルする「グローバルWiFi」及び訪日外国人等へ日本国内で利用できるWi-Fiルーターをレンタルする「NINJA WiFi」といったサービスを提供しており、進出先(韓国、台湾、カリフォルニア)において、海外to海外の渡航者向けサービスにも取り組んでいる。

Wi-Fiルーターについては、クラウド上でSIMを管理する次世代型の通信技術(クラウドWi-Fi)を搭載したWi-Fiルーターの端末レンタル数がレンタルされている端末全体の90%以上を占めている(通信キャリアによっては対応できない国もあり90%程度が上限)。

(同社資料より)

また、法人向けに社内常備型として、「グローバルWiFi」の国内プランオプション「グローバルWiFi for Biz」を積極拡販し好調に推移している。新型コロナウイルス感染症拡大時に増大するテレワーク需要の取り込みから拡販を進めたが、渡航回復時にも競争優位性を発揮。社内に1台の「グローバルWiFi for Biz」があれば、テレワークでの利用から、急な海外出張の際の申し込みの手配不要ですぐに利用が可能。Wi-Fiのレンタルが間に合わず、仕方なく海外ローミングを使うこともなくなる。引き続きテレワーク兼用としての提案により保有契約数及び通信利用実績が増加している。

強み ①割安な定額制、②最多エリア、③快適、④安心・安全、⑤サポート拠点、及び法人営業力 ⇒ No.1クラスの顧客数

「グローバルWiFi」及び「NINJA WiFi」のサービス上の強みは、①国内携帯会社の海外パケット定額プランとの比較で最大89.9%のコストメリット(渡航先によっては1日のレンタル料金が300円から)を有し、②カバレッジは業界最多クラスの200以上の国と地域。また、③世界中の通信事業者との提携による高速通信、④セキュア24時間365日世界47の拠点、⑤業界最多クラスの空港カウンター設置拠点数。また、事業としては、安定した需要が見込める法人の利用が約40%~50%を占めている事も強みであり、この結果、シェアナンバーワンクラスの利用者数を誇る。

店舗スマート化戦略(テンスマ)と超直前オンライン受注体制の整備

国内では有人カウンターの拡充に加え、①自動受渡しロッカー(Smart Pickup)、QRコード活用受付カウンターである②即時お客様識別カウンター(Smart Check)の設置による店舗スマート化戦略を進めている。レンタル件数(受渡件数)やオプションサービス(補償サービス、付帯品等)の増加への対応強化はもちろんだが、海外へ渡航する日本人・訪日外国人旅行客にとって、より便利に、より快適で、より安心して利用できる店舗への進化に向けた取り組みの一環でもある。

(同社資料より)

同社においては、店舗スマート化戦略により、ユーザータッチポイントの強化やユーザーに応じサービスレベルの最適化が可能になる(リピーター層等の説明が不要なユーザーの待ち時間をなくし、説明が必要なユーザーには空港スタッフが応対する)。空港カウンターの増設や拡張が難しい中、自動受渡しロッカー(Smart Pickup)の増設により人員を増やすことなく、限られたスペースを有効活用してスループットの向上とコスト削減につなげていく考え。

尚、店舗スマート化戦略、クラウドWi-Fi、及び顧客データベースを連携させる事で「“超”直前オンライン受注体制」が整備され、出発当日客へのサービス提供が可能になった(データベースと連携させる事で空港カウンター店舗目の前でのWEB申込への即時対応が可能になった)。

②情報通信サービス事業

新設法人、ベンチャー企業、及び外食チェーン等の多店舗展開企業を主要ターゲットとして、連結子会社ベストリンク(株)を中心に、全国15か所の営業所、及びパートナー企業との連携の下、ビジネスフォン、固定電話・加入電話・ヒカリ電話の取次ぎ、法人携帯、OA機器・セキュリティ製品(UTM)等の販売・保守、ホームページ制作、更には事業者向け新電力サービスの取次ぎ等のサービスを提供している。

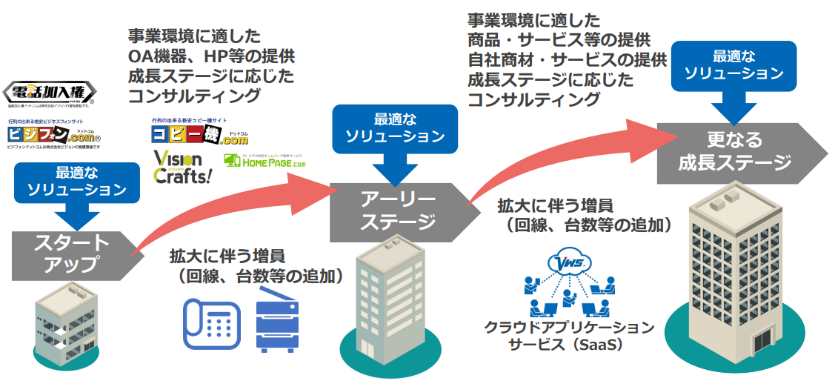

主要ターゲットでもある新設法人(設立後6ヶ月以内の企業)の開拓に強みを有し、法務省のデータ(2022年全国法人登記件数129,548社)を基にすると、国内で新規設立される法人の約10社に1社と取引がある計算。独自のWebマーケティング(インターネットメディア戦略)で集客し、CRM(顧客関係・取引継続)戦略により、継続的収益の最大化(ストックビジネス化)、高生産性追加販売(アップセル・クロスセル)につなげている。

例えば、回線の取次ぎであれば、サービスが解約されない限りキャリアから顧客利用状況に応じて継続手数料を受け取る事ができ、複写機等であれば継続的に保守料を得る事ができる。そして、カスタマー・ロイヤリティ・チームが継続的にフォローしていく事で、顧客の成長と共に増加する回線や機器の需要取り込み、成長ステージに応じた最適なサービスの提供(アップセルやクロスセルによる生産性の高い追加販売)で収益が積み上がっていくストック型ビジネスモデルを確立している。ターゲット層を、成長予備軍から、成長過程の企業へも展開させつつ、ストック型ビジネスモデルを進化させていく。

③グランピング・ツーリズム事業

第3の柱に成長する事業としてグランピング事業を開始した。現在、「VISION GLAMPING Resort & Spa こしかの温泉」(鹿児島県霧島市)、「VISION GLAMPING Resort & Spa 山中湖」(山梨県南都留郡山中湖村)の2施設を運営。

同事業は既に佐野会長の実家での運営実績・ノウハウがある点が大きなアドバンテージである。

2.2023年12月期第2四半期決算概要

2-1 連結業績

|

22/12期 上期 |

構成比 |

23/12期 上期 |

構成比 |

前年同期比 |

会社予想比 |

|

|

売上高 |

11,628 |

100.0% |

15,620 |

100.0% |

+34.3% |

+17.6% |

|

売上総利益 |

5,454 |

46.9% |

8,476 |

54.3% |

+55.4% |

– |

|

販管費 |

4,532 |

39.0% |

6,048 |

38.7% |

+33.4% |

– |

|

営業利益 |

921 |

7.9% |

2,428 |

15.5% |

+163.4% |

+60.6% |

|

経常利益 |

922 |

7.9% |

2,462 |

15.8% |

+166.9% |

+63.1% |

|

当期純利益 |

566 |

4.9% |

1,614 |

10.3% |

+185.0% |

+61.1% |

*単位:百万円。当期純利益は親会社株主に帰属する当期純利益。

*2Q累計(1-6月)は上期、4-6月は2Q、以下同じ。

(同社資料より)

グローバルWiFi事業が牽引し、大幅な増収増益

売上高は前年同期比34.3%増の156億20百万円。グローバルWiFi事業が55.6%の大幅増収、情報通信サービス事業は9.1%増収と堅調に推移した。グランピング・ツーリズム事業は山中湖の施設が本格稼働。

売上総利益は海外通信原価等の改善により売上総利益率が前年同期46.9%から54.3%に大きく改善、売上総利益は同55.4%増の84億76百万円となった。

営業利益は同163.4%増の24億28百万円。売上総利益が大幅増加したことに加え、販管費率が小幅ながら低下したこともあり、営業利益率は前年同期7.9%から15.5%へ大きく改善し、大幅な営業増益となった。

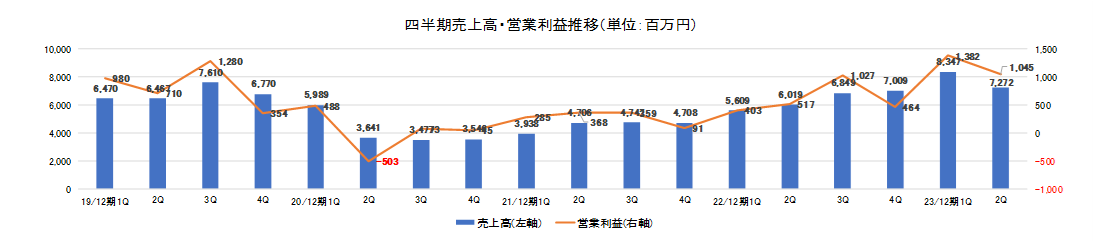

四半期業績の推移

|

21/12-1Q |

2Q |

3Q |

4Q |

22/12-1Q |

2Q |

3Q |

4Q |

23/12-1Q |

2Q |

3Q |

4Q |

|

|

売上高 |

3,938 |

4,706 |

4,747 |

4,708 |

5,609 |

6,019 |

6,849 |

7,009 |

8,347 |

7,272 |

– |

– |

|

売上総利益 |

2,176 |

2,328 |

2,313 |

2,189 |

2,544 |

2,910 |

3,525 |

3,350 |

4,252 |

4,223 |

– |

– |

|

販管費 |

1,890 |

1,960 |

1,953 |

2,098 |

2,140 |

2,392 |

2,497 |

2,885 |

2,870 |

3,178 |

– |

– |

|

営業利益 |

285 |

368 |

359 |

91 |

403 |

517 |

1,027 |

464 |

1,382 |

1,045 |

– |

– |

|

経常利益 |

313 |

367 |

361 |

101 |

406 |

516 |

1,031 |

468 |

1,423 |

1,039 |

– |

– |

|

四半期純利益 |

232 |

223 |

246 |

27 |

245 |

320 |

704 |

278 |

940 |

673 |

– |

– |

|

売上総利益率 |

55.3% |

49.5% |

48.7% |

46.5% |

45.4% |

48.3% |

51.5% |

47.8% |

50.9% |

58.1% |

– |

– |

|

販管費率 |

48.0% |

41.7% |

41.2% |

44.6% |

38.2% |

39.7% |

36.5% |

41.2% |

34.4% |

43.7% |

– |

– |

|

営業利益率 |

7.3% |

7.8% |

7.6% |

1.9% |

7.2% |

8.6% |

15.0% |

6.6% |

16.6% |

14.4% |

– |

– |

*単位:百万円。

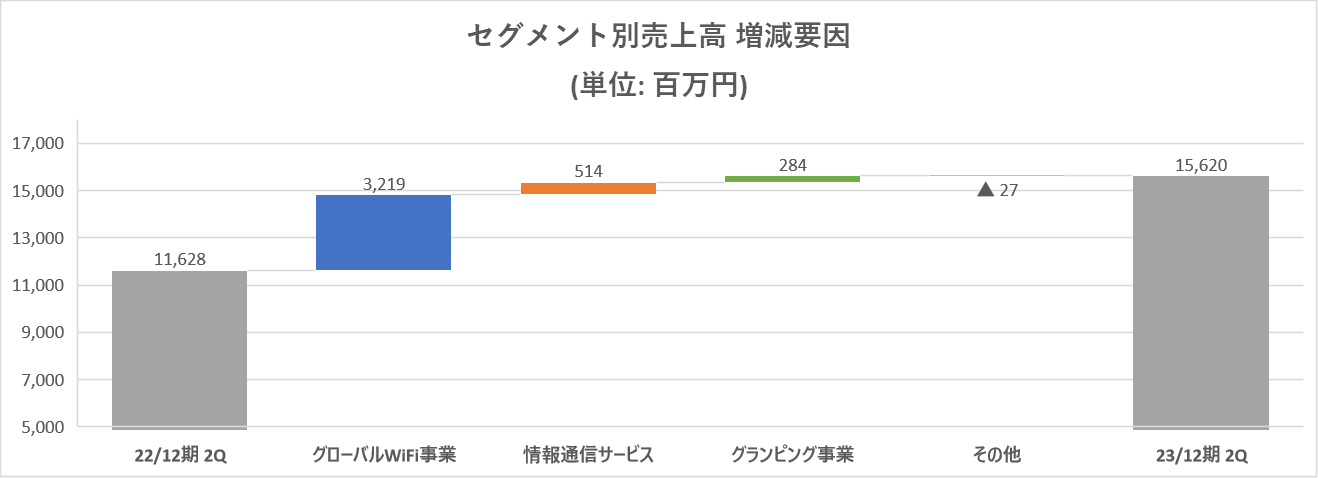

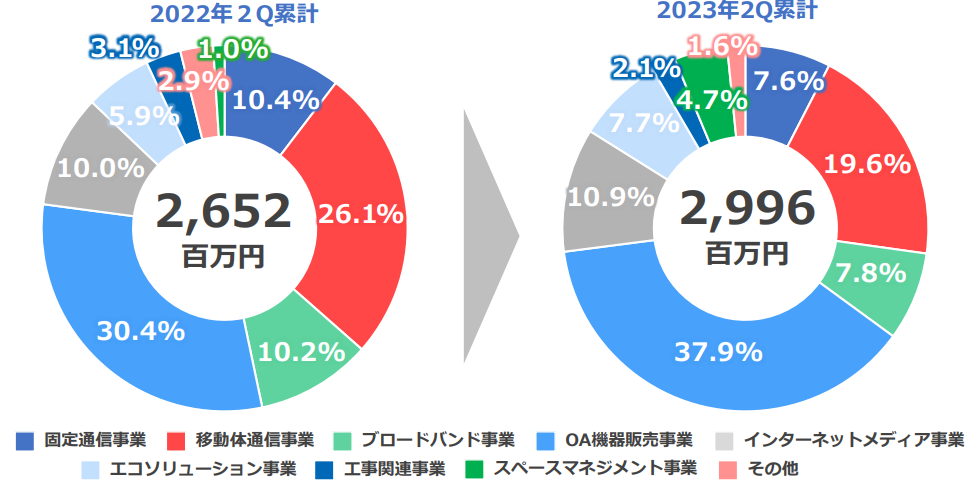

2-2 セグメント別動向

|

22/12期 上期 |

構成比・利益率 |

23/12期 上期 |

構成比・利益率 |

前年同期比 |

|

|

グローバルWiFi事業 |

5,793 |

49.8% |

9,012 |

57.7% |

+55.6% |

|

情報通信サービス事業 |

5,610 |

48.2% |

6,124 |

39.2% |

+9.2% |

|

グランピング・ツーリズム事業 |

134 |

1.2% |

418 |

2.7% |

+210.8% |

|

その他 |

90 |

0.8% |

63 |

0.4% |

-29.2% |

|

連結売上高 |

11,628 |

100.0% |

15,620 |

100.0% |

+34.3% |

|

グローバルWiFi事業 |

952 |

16.4% |

2,613 |

29.0% |

+174.3% |

|

情報通信サービス事業 |

606 |

10.8% |

655 |

10.7% |

+8.0% |

|

グランピング・ツーリズム事業 |

-5 |

– |

21 |

5.1% |

– |

|

その他 |

-60 |

– |

-71 |

– |

– |

|

調整額 |

-570 |

– |

-789 |

– |

– |

|

連結営業利益 |

921 |

7.9% |

2,428 |

15.5% |

+163.4% |

*単位:百万円。売上は外部顧客への売上高。

|

21/12-1Q |

2Q |

3Q |

4Q |

22/12-1Q |

2Q |

3Q |

4Q |

23/12-1Q |

2Q |

3Q |

4Q |

|

|

売上高 |

||||||||||||

|

グローバルWiFi事業 |

1,515 |

2,349 |

2,628 |

2,577 |

2,618 |

3,174 |

4,125 |

4,471 |

5,108 |

3,904 |

– |

– |

|

情報通信サービス事業 |

2,357 |

2,297 |

2,068 |

2,080 |

2,875 |

2,744 |

2,594 |

2,370 |

2,981 |

3,143 |

– |

– |

|

営業利益 |

||||||||||||

|

グローバルWiFi事業 |

117 |

262 |

368 |

284 |

359 |

593 |

1,156 |

968 |

1,443 |

1,169 |

– |

– |

|

情報通信サービス事業 |

410 |

367 |

246 |

92 |

347 |

259 |

197 |

-36 |

302 |

352 |

– |

– |

*単位:百万円。売上は外部顧客への売上高。

*株式会社インベストメントブリッジが開示資料を基に作成。

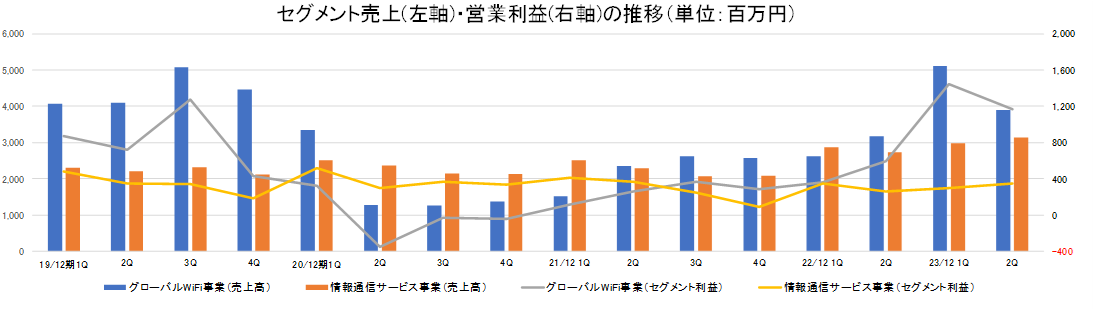

グローバルWiFi事業

大幅な増収増益。

23年1~6月の出国者数は361万人となり19年同期間対比で37.9%と回復途上。6月単月では70万人に達し増加傾向にある。一方、同期間の訪日外国人数は1,071万人で同64.4%まで回復。アウトバウンドのレンタル件数は19年同期間対比で40%強、売上高は74.1%まで回復した。データ容量「無制限プラン」及び高速データ通信「5Gプラン」の需要が高く、売上単価を高く維持できた。インバウンドのレンタル件数は同147.1%、売上高は158.4%増加。訪日外国人向け日本用Wi-Fiレンタル「NINJA WiFi」の申込が増加し、空港カウンターで展開している自動販売機でのSIMカードの販売も順調に推移した。また、円安による海外通信原価の仕入価格の上昇に対して、仕入条件の見直しやデータ運用の効率改善等様々な対策を講じてきた。

情報通信サービス事業

増収増益。

物販系商材(OA機器、移動体通信機器等)の販売が引き続き堅調に推移した。将来的なアップセルやクロスセル、長期的な解約率の低減、ストック商材による継続的収入といった、ライフタイムバリュー(顧客生涯価値)の最大化を図り、月額制自社サービスの積極的な拡販を展開した。事業拡大による人員増強のため中途採用を継続実施。生産性向上、採用力の強化等を目的とし、新宿営業所・関西営業所のオフィス環境を整備した。

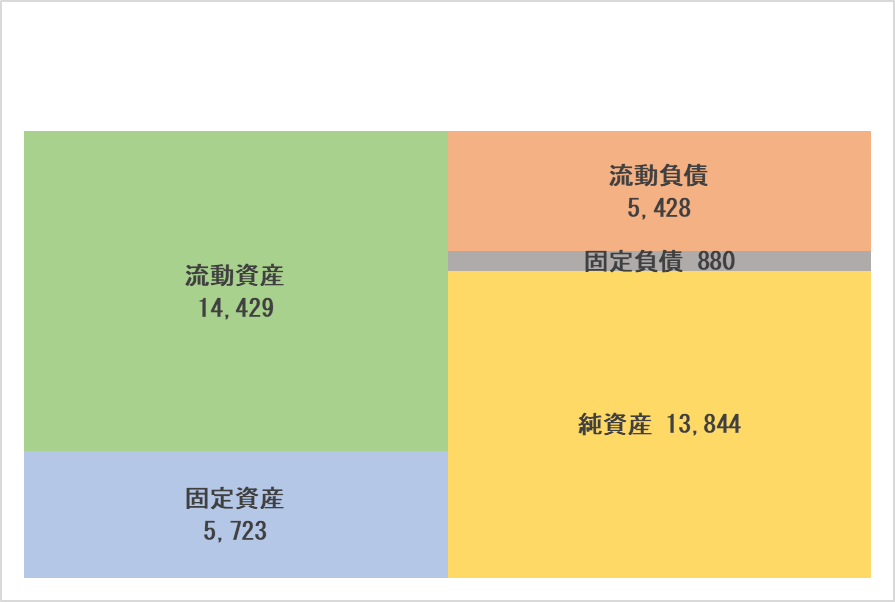

2-3 財政状態

◎財政状態

|

22年12月 |

23年6月 |

増減 |

22年12月 |

23年6月 |

増減 |

||

|

流動資産 |

12,852 |

14,429 |

+1,576 |

流動負債 |

4,872 |

5,428 |

+555 |

|

現預金 |

8,156 |

9,594 |

+1,437 |

買入債務 |

820 |

1,109 |

+288 |

|

売上債権 |

3,658 |

3,684 |

+25 |

固定負債 |

1,038 |

880 |

-158 |

|

固定資産 |

5,098 |

5,723 |

+624 |

負債合計 |

5,911 |

6,308 |

+397 |

|

有形固定資産 |

2,185 |

2,570 |

+384 |

純資産 |

12,039 |

13,844 |

+1,804 |

|

無形固定資産 |

1,331 |

1,516 |

+184 |

利益剰余金 |

8,637 |

10,251 |

+1,614 |

|

投資その他の資産 |

1,581 |

1,637 |

+55 |

負債・純資産合計 |

17,951 |

20,153 |

+2,201 |

|

資産合計 |

17,951 |

20,153 |

+2,201 |

長短借入金合計 |

967 |

970 |

+3 |

*単位:百万円。

*株式会社インベストメントブリッジが開示資料を基に作成。

売上債権及び現預金の増加による流動資産の増加を主因に、資産合計は前期末比22億円増加の201億円。

買入債務の増加などで負債合計は同3億円増加の63億円。

利益剰余金の増加などで純資産は同18億円増加の138億円。

自己資本比率は前期末から1.1pt上昇し68.1%。

3.2023年12月期業績予想

3-1 通期業績予想

|

22/12期 |

構成比 |

23/12期(予) |

構成比 |

前期比 |

期初予想 |

|

|

売上高 |

25,487 |

100.0% |

30,095 |

100.0% |

+18.1% |

26,553 |

|

売上総利益 |

12,330 |

48.4% |

16,941 |

56.3% |

+37.4% |

14,135 |

|

販管費 |

9,916 |

38.9% |

12,922 |

42.9% |

+30.3% |

11,134 |

|

営業利益 |

2,414 |

9.5% |

4,019 |

13.4% |

+66.5% |

3,000 |

|

経常利益 |

2,422 |

9.5% |

4,053 |

13.5% |

+67.3% |

2,998 |

|

当期純利益 |

1,548 |

6.1% |

2,673 |

8.9% |

+72.7% |

1,990 |

*単位:百万円。

通期予想を大幅に上方修正、2桁増収増益を予想

通期予想は上方修正。期初予想から売上高で35億円、営業利益・経常利益は10億円、当期純利益で6.8億円の大幅な上方修正。23年12月期の売上高は前期比18.1%増の300億円、営業利益は同66.5%増の40億円の予想。いずれも過去最高を更新する見通し。

特にグローバルWiFi事業において、国際線定期便の便数がコロナ禍前の約6割まで回復したこと等を背景とし、旅行需要が強く回復した。こうした中インバウンドにおいては、訪日外国人向け日本用Wi-Fiレンタル「NINJA WiFi」の申込が増加した。更に空港カウンターで展開している自動販売機でのSIMカードの販売も順調に推移した。アウトバウンドにおいては、データ容量「無制限プラン」及び高速データ通信「5Gプラン」の需要が高く、客単価を高く維持した。これらにより、上期の売上高、各段階利益の実績が会社予想を上回った。物価上昇や金融資本市場の変動等の影響に十分注意する必要があるものの、雇用・所得環境が改善する下で、各種政策の効果もあって、景気は緩やかに回復。上期の実績、足元の状況、各事業への積極的な投資を踏まえ、通期業績予想を修正した。

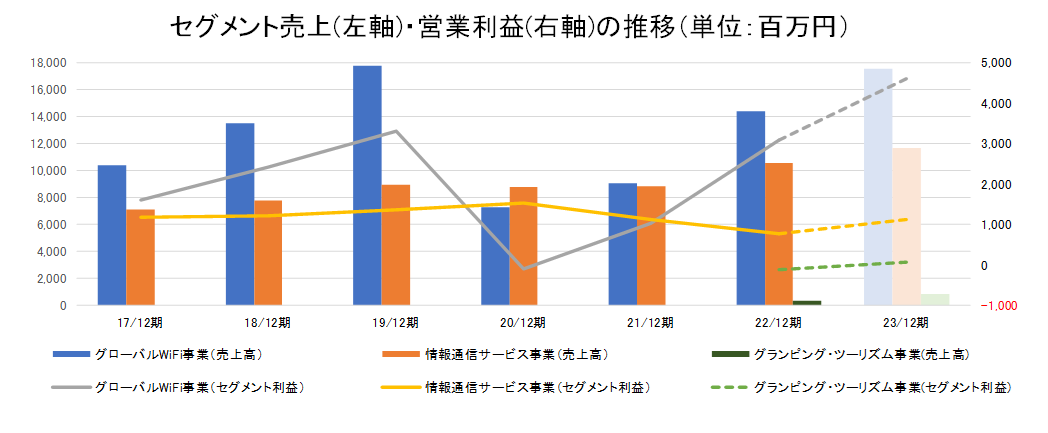

グローバルWiFi事業は増収増益、情報通信事業は増収減益を見込む。グランピング・ツーリズム事業は増収・黒字化を計画。

3-2 セグメント別見通し

|

22/12期 |

構成比 ・利益率 |

23/12期(予) |

構成比 ・利益率 |

前期比 |

期初予想比 |

|

|

グローバルWiFi事業 |

14,389 |

56.5% |

17,509 |

58.2% |

+21.7% |

+27.4% |

|

情報通信サービス事業 |

10,615 |

41.6% |

11,644 |

38.7% |

+9.7% |

+0.2% |

|

グランピング・ツーリズム事業 |

340 |

1.3% |

860 |

2.9% |

+152.9% |

-2.8% |

|

その他 |

197 |

0.8% |

81 |

0.3% |

-58.9% |

-73.1% |

|

連結売上高 |

25,487 |

100.0% |

30,095 |

100.0% |

+18.1% |

+13.3% |

|

グローバルWiFi事業 |

3,078 |

21.4% |

4,592 |

26.2% |

+49.2% |

+83.5% |

|

情報通信サービス事業 |

765 |

7.2% |

1,123 |

9.6% |

+46.7% |

-34.3% |

|

グランピング・ツーリズム事業 |

-122 |

– |

59 |

6.9% |

– |

+31.1% |

|

その他 |

-119 |

– |

-137 |

– |

– |

– |

|

調整額 |

-1,186 |

– |

-1,618 |

– |

– |

– |

|

連結営業利益 |

2,414 |

9.5% |

4,019 |

13.4% |

+66.5% |

+34.0% |

*単位:百万円。

グローバルWiFi事業

大幅増収増益予想。

海外渡航者(アウトバウンド、インバウンド)につき、7月~12月平均は2019年比で以下と想定。

アウトバウンド:レンタル件数50%、売上高85%回復

インバウンド:レンタル件数150%、売上高160%増加。

上半期の実績及び足元の状況を踏まえ、上方修正。

情報通信サービス事業

増収減益予想。

グローバルWiFi事業が好調な中、情報通信サービス事業においては、事業拡大による人員増強と長期的に安定した収益基盤の構築に向け、自社サービス(月額制)等の販売強化をより促進。また物販系商材の仕入(半導体不足等の影響による機器仕入)等への影響も引き続き見込まれ、上半期の実績を反映の上、営業利益は下方修正。

4.成長に向けた取り組みの内容

4-1 グローバルWiFi事業

海外・・・「グローバルWiFi for Biz」積極拡販

法人向け社内常備型「グローバルWiFi for Biz」は、引き続きテレワーク兼用としての提案により販売好調(保有契約数及び通信利用実績増加)。

(同社資料より)

国内・・・訪日外国人向けにNINJA WiFiの販売強化

23年1月~6月における訪日外国人の平均は、19年同期間対比で64.4%まで回復。フリーWi-Fiスポットが少ない日本で、顧客の利用ニーズに応える。

(同社資料より)

新CM動画公開

菅生新樹さんと桜田ひよりさんが出演する新CM動画「久しぶりの海外出張」篇を、23年7月3日より公開。特設サイトのほか、8月1日より、全日本空輸(ANA)国際線、日本航空(JAL)国際線内の映画前動画広告でも放映。

(同社資料より)

特設サイト:https://townwifi.com/lp/specialcontents2023/

4-2 情報通信サービス事業

複数の事業(商品・サービス)及び販売チャネルを持つ強みを活かし、外部環境の変化に柔軟に対応し堅調に推移。OA機器販売事業及び移動体通信機器(テレワーク対応用及びスマートフォンへの切替等)等の物販系商材の販売堅調。

売上総利益構成

*決算処理を含まない月次損益の比率となっておりセグメント業績と値は異なる。

(同社資料より)

自社サービス(月額制)

移動体通信機器(法人携帯)及び関連サービスの販売が好調。

新型コロナウイルス感染症拡大の影響により働き方改革が促進。顧客・市場・時代のニーズを的確に捉え、新規獲得、企業の成長ステージに応じたアップセル・クロスセルにより継続収益を増やしつつ事業成長。

「VWSシリーズ」販売好調。

自社開発及び自社で利用しているサービスをユーザーへ展開(DX推進)。クラウドで必要な機能を必要な分だけ月額制で提供。

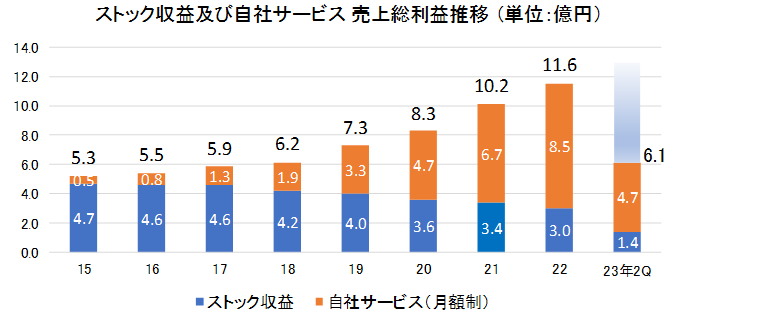

長期的に安定した収益基盤となるストック収益及び自社サービス(月額制)の強化に取り組んでいる。

19/12期より自社サービス(月額制)獲得を強化、売上総利益は21/12月期に10億円を超えた。サービス拡充、拡販強化により堅調に増加している。

(ストック収益とは、情報通信サービス事業における加入取次契約に伴う継続手数料及びOA機器販売事業における保守メンテナンス料金等の数値)

(同社資料をもとに株式会社インベストメントブリッジが作成)

スタートアップ支援

21年、22年の設立登記数は年間約13万社。年間国内で新規設立する法人の約10社に1社と取引がある強みを活かす。

顧客企業の成長に寄り添い続け、成長ステージに応じた最適なソリューションを提供。独自ノウハウのCRM(顧客関係・継続取引)により、利益が積み上がっていくストック型ビジネスモデル。

現在の主なターゲットは「成長予備軍」だが、今後は「成長過程の企業」もターゲットへ。

(同社資料より)

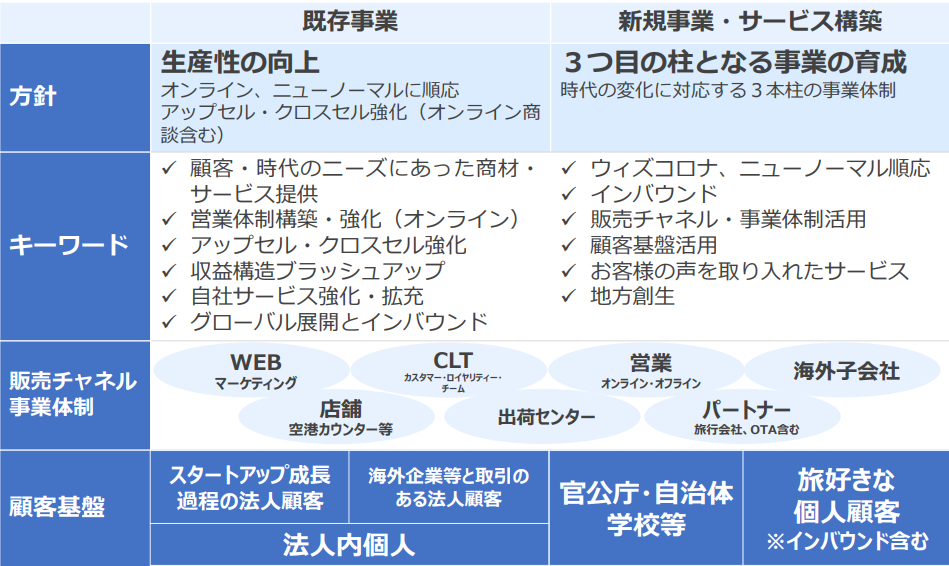

4-3 成長戦略の方針

(同社資料より)

4-4 グランピング事業

(同社資料より)

4-5 ZORSE株式会社子会社化

「公式アカウントDX®」によるLINE公式アカウントをはじめとしたSNSの公式アカウント運用・ミニアプリ開発等のサービスを提供するZORSE株式会社を23年6月1日を株式譲受日として子会社化。

(同社資料より)

5.今後の注目点

主力のグローバルWiFi事業が牽引し、上期は大幅な増収増益を確保、通期予想についても大幅な上方修正となった。修正後予想に対しての上期の進捗率は売上高で51.9%、営業利益で60.4%。渡航者は増加してはいるものの、まだ回復の途上である。中国では日本への団体旅行が解禁されるなど、今後もさらに人の移動が活発化することも考慮すると、修正後の通期予想はなお保守的といえるだろう。

今期予想を達成すれば、売上・各段階利益とも、コロナ禍前19/12期の水準を上回ることとなる。これはコロナ禍においても営業活動を継続し、それまでの成長路線を引き継いできたことが功を奏している。したがって、今後は19/12期までの高い成長性を再び発揮できるものと考える。過去最高の売上高、利益とはいえ再成長は始まったばかりと考えるのが妥当だろう。

加えて、グランピング・ツーリズム事業を開始、既存事業における事業領域の拡大も進めている。グランピング・ツーリズム事業については今期が2期目となるが売上が急拡大する中、上期はしっかり黒字を確保しており、素早く利益成長に繋げていることも注目したい。

<参考1:ESG・SDGsにおける取り組み>

経営体制の変更

意思決定の迅速化を目指し、経営体制を変更した。新たに代表取締役社長COOとなる大田健司氏は既存事業に、新たに代表取締役会長CEOとなる佐野健一氏は新規事業やブランディングに取り組む。

(同社資料より)

マテリアリティ(重要課題)

(同社資料より)

ビジョンは持続可能な地球環境や社会のために、持続的成長をステークホルダーに約束し、多くの事業活動に取り組んでいる。そのマテリアリティの最上位にスローガンとしての『共生成長課題』を設定し、すべての事業活動の最重要指針とする。

基盤活動課題 ~社会からの要請~

◆脱炭素社会実現と環境保護への取り組み(E)

(同社資料より)

アクション・現状の取り組み

1.VWS勤怠/リーガルサイン(電子契約)によるペーパレス化

2.電気代削減提案(LED、エアコン、新電力)によるCO2削減促進

3.複合機等カーボンオフセット製品の使用によるCO2削減取り組み

4.CDP回答・SBT認証取得による情報開示

5.グランピング施設にEVステーションを設置

アクション・今後の取り組み

1.グランピング施設における電力自家発電(太陽光発電等)

2.缶・ペットボトルからマイボトルへ(自販機撤去)

3.発電、蓄電を自社で賄う、または事業展開

◆全従業員が多様且つ安心して働ける会社(G)

(同社資料より)

アクション・現状の取り組み

1.時短勤務・フレックス勤務のルール化

2.女性活躍推進の積極取り組み(えるぼし2つ星承認)

3.育休の積極取得推進、男性育休の開始

4.キャリアデザイン室の開設、社員のキャリア支援

アクション・今後の取り組み

1.要介護者家庭・母子家庭・父子家庭への就業支援制度化

2.更に女性が活躍できるような営業部・商材の確立

3.資格取得支援によるスキルアップ

4.全社統一の人事評価制度策定・運用

価値創造課題 ~社会からの期待~

◆雇用創出・地域活性化で地方経済に貢献(S)

(同社資料より)

アクション・現状の取り組み

1.地域採用・テレワークで遠隔勤務による雇用拡大

2.グランピング事業にて食品ロスをなくす取り組み

3.グランピング事業を起点に地産地消、観光資源PR

4.首都圏・地方問わず積極的な障がい者雇用

アクション・今後の取り組み

1.地方採用・ワーケーションの導入による地域雇用拡大

2.地方自治体の企業誘致支援の積極活用

3.地域企業との連携・アライアンス強化で地域企業の成長支援

4.地方起業家を育成するためのワンストップサービス

◆未来を担う子ども・医療支援で社会に貢献(S)

(同社資料より)

アクション・現状の取り組み

1.ビジョンキッズ保育園運営で働きやすい環境作り

2.地方自治体(GIGAスクール構想)へのWiFiルーターレンタルサービス「グローバルWiFi®」でオンライン授業の構築推進

3.グローバルWiFi®でJapan Heartを支援、売上の一部を寄付

4.ピースピースプロジェクトの活動をサポーターとして応援

アクション・今後の取り組み

1.グローバルWiFi®の無償貸与拡大で学生・若者支援

2.児童養護施設、児童福祉施設の運営もしくは支援

3.発達障害児童のための施設運営、地域施設との連携

4.カスタマー一体型のNGO団体への支援

ESG+SDGs

「情報通信の未来を、すべての人たちの未来のために」という思いのもとに、ESGに配慮した経営と事業戦略を通して、サステナブルな成長と企業価値向上を目指している。また、国連が定めるSDGsに代表される社会課題の解決等を通じて、社会・地球の調和のとれた持続可能な発展に率先して貢献。

(同社資料より)

<参考2:コーポレート・ガバナンスについて>

◎組織形態及び取締役、監査役の構成

| 組織形態 | 監査役設置会社 |

| 取締役 | 6名、うち社外3名 |

| 監査役 | 4名、うち社外3名 |

社外取締役、社外監査役は全員独立役員である。

◎コーポレート・ガバナンス報告書(更新日:2023年4月13日)

基本的な考え方

当社グループは、お客様の期待を感動に変えるため、常に自らを磨き、理想を実現させるため、ためらうことなく変革への挑戦を続け、常に多くの人々(ステークホルダー)に支えられていることに感謝し、謙虚な気持ちで事業活動を行っております。この行動規範に従って、法令、社内規則、方針を遵守し誠実に取り組み、最適なコーポレート・ガバナンスの構築に努めております。

<コーポレートガバナンス・コードの各原則を実施しない理由(抜粋)>

【原則2-4-1多様性の確保について】

当社では、学歴、職歴、性別、国籍、障がいの有無を問わず、多様な人財(人材)を積極的に採用しております。社員一人ひとりの個性を活かすことで、多様な商品・サービスを生み出し、当社の成長につながるという考えの下、当社で働く全ての人々が成長できる、充実した職場環境の整備に取り組んでいます。当社グループにおける管理職の割合は中途採用者が大半であり、そのうち女性管理職比率は約8%となっております。外国人・女性の管理職への登用につきましては、候補となる人材の全従業員に占める比率が大きくないため、現時点では測定可能な数値目標を定めるには至っておりません。引き続き、母集団となる候補人材確保に向けた採用強化を通じて、母集団の形成を図ってまいります。当社ウェブサイト(ダイバーシティ推進の方針):https://www.vision-net.co.jp/company/diversity.html

【補充原則3-1-3サステナビリティについての取組み】

当社では、中長期的な企業価値向上の観点から、サステナビリティをめぐる課題対応を経営戦略の重要な要素と認識しております。サステナビリティの取り組みについては当社ウェブサイト及び決算説明資料等で開示しております。また、環境に関する要素に加え、人的資本や知的財産への投資等の社会に関する要素の重要性が指摘されている点も踏まえて開示に向けて調査を行なっております。

当社ウェブサイト(VisionのESGとSDGsへの取り組み):https://www.vision-net.co.jp/company/esg.html

【原則4-1-3 取締役会の役割・責務(1)(最高経営責任者等の後継者の計画の監督)】

当社では、最高経営責任者である代表取締役会長及び社長の具体的な後継者計画は策定しておりませんが、最高経営責任者等の後継者の選定については、代表取締役会長及び社長が責任をもってこれにあたる事としております。 その適格性について社外取締役及び監査役とも十分に情報共有・協議の上、もっともふさわしい人物を取締役会で選定します。

【補充原則4-3-3取締役会の役割・責務(CEO解任手続き)】

当社では、最高経営責任者を解任するための一律の評価基準や解任要件は定めておりません。 最高経営責任者が法令・定款等に違反し、当社の企業価値を著しく毀損したと認められるなど、客観的に解任が相当と判断される場合には、独立社外取締役が出席する取締役会において十分な審議を尽くした上で、決議いたします。

【補充原則4-10-1 任意の諮問委員会の設置による指名・報酬等に関する独立社外取締役の関与・助言】

当社の取締役会の構成は、取締役6名中3名が社外取締役であり、また監査役も4名中3名が社外監査役であります。これらの社外役員は、いずれも独立・客観的な立場から取締役会にて積極的に意見を述べています。取締役・監査役候補の指名・選任については、知識、経験、能力等を総合的に勘案し、取締役会で審議の上決定していること、また、報酬の決定については、株主総会で決議された報酬総額の限度内で、取締役会決議による委任に基づき代表取締役会長が決定しております。そのため当社では、取締役会とは別に指名・報酬に関して任意の諮問委員会を設けておらず今後の検討課題といたします。

<コーポレートガバナンス・コードの各原則に基づく開示(抜粋)>

【原則1-4 いわゆる政策保有株式】

当社では、中長期的な企業価値向上に資すると認められる場合を除き、原則として政策保有株式を保有しないことを基本方針といたします。政策保有株式として上場株式を保有する場合には、四半期毎、全株式を取締役会で個別に検証し、中長期的な視点で企業価値向上の効果等が期待できないと判断した企業の株式については、株価や市場動向等を勘案し売却いたします。議決権行使につきましては、案件ごとに賛否を判断する方針であり、当社の中長期的な企業価値向上に資するかどうかなどを勘案し判断いたします。

なお、政策保有株式の保有目的の検証結果の開示については、事業戦略に関わることでもあり、開示を行うことで当社および株主の利益が毀損されることもあることから、開示は行っておりません。

【原則1-7 関連当事者間の取引】

当社では、会社経営の健全性の観点より、関連当事者との取引を開始する際には、留意すべき必要性が高いことを認識し、その取引が当社グループの経営の健全性を損なってはいないか、その取引が合理的判断に照らしあわせて有効であるか、また取引条件は他の外部取引と比較して適正であるか等に特に留意して、稟議規程、職務権限規程等に則り、取締役会決議等、適正な決裁を受けることとしております。なお、関連当事者取引等を把握するため、役員就任時及び事業年度末に全役員対象に関連当事者リスト及び取引の有無に関する調査票の提出を求めております。

【原則2-6 企業年金のアセットオーナーとしての機能発揮】

当社では、企業年金基金制度はありません。

【原則3-1 情報開示の充実】

(1)当社の経営理念や経営戦略等は、当社ウェブサイト等にて開示しております。

(2)コーポレート・ガバナンスに関する基本的な考え方と基本方針については、コーポレート・ガバナンス報告書及び有価証券報告書にて開示しております。

(3)各取締役の報酬額は、株主総会で決議された報酬総額の限度内で、当社の業績や会社への貢献度等を勘案し、取締役決議による委任に基づき代表取締役会長が決定しております。報酬制度の設計については、取締役会にて必要に応じて見直しを行います。

(4)取締役及び監査役候補の指名を行うに当たっては、各人の知識、経験、能力等を総合的に勘案し、取締役会にて決議し、株主総会に付議しております。また、取締役が提案する監査役候補について、社外監査役が半数以上を占める監査役会の審議、同意を経て取締役会で決議し、株主総会に付議することとしております。経営陣幹部が、法令・定款等に違反し、当社の企業価値を著しく毀損したと認められるなど、客観的に解任が相当と判断される場合には、独立社外取締役が出席する取締役会において十分な審議を尽くした上で、決議いたします。

(5)各社外役員候補者の選任理由については、定時株主総会招集ご通知にて開示しております。

【補充原則4-1-1 取締役会の役割・責務(1)(経営陣に対する委任の範囲)】

取締役会においては、法令・定款及び取締役会規則に定められた事項等を決定しております。また、経営陣に委ねる範囲については、職務権限規程等で職務権限を明確化しております。

【原則4-8 独立社外取締役の有効な活用】

当社では、取締役6名のうち3名が独立社外取締役であります。独立社外取締役3名は、それぞれWEBマーケティング、インバウンドビジネス、金融業界、グローバルビジネス等に関する豊富な経験及び企業経営者としての経験を活かし、経営を監視いただくとともに、当社の経営全般に助言を頂戴することによりコーポレート・ガバナンス強化に寄与していただけるものと考えております。

【原則4-9 独立社外取締役の独立性判断基準及び資質】

会社法及び東京証券取引所が定める基準を参考に選任しております。また、豊富な経験と幅広い見識から、当社の経営全般に助言していただける方を選定しております。

【補充原則4-11-1 取締役会・監査役会の実効性確保のための前提条件(取締役会の多様性に関する考え方等)】

当社の取締役会は、性別、専門知識や経験等のバックグラウンドが異なる多様な取締役で構成しております。また、社外取締役を半数選任しており、取締役会において独立かつ客観的な立場から意見を述べていただくことにより、経営の監督体制を確保しております。 なお、当社取締役のスキル・マトリックスは、定時株主総会招集ご通知に記載しております。

【補充原則4-11-2 取締役会・監査役会の実効性確保のための前提条件(取締役及び監査役の兼任状況)】

当社は、社外取締役及び社外監査役が他の会社の役員を兼任する場合は、当社の職務に必要な時間を確保できる範囲とし、その兼任状況を定時株主総会招集ご通知に記載しております。

【補充原則4-11-3 取締役会・監査役会の実効性確保のための前提条件(取締役会の実効性に関する分析及び評価)】

当社の取締役会は、社外取締役及び社外監査役を含めた発言や議論の状況等から、その実効性は保たれていると判断しております。また、各取締役を対象として自己評価のアンケートを実施し、その結果を社外監査役にて確認しており、更なる実効性、機能の向上に努めております。

【補充原則4-14-2 取締役・監査役のトレーニング(取締役及び監査役に対するトレーニングの方針)】

取締役及び監査役は、加入する団体のセミナーや勉強会、交流会への参加等、独自の判断で事業・業務及びそれぞれの立場で必要な知識の習得を継続的に行っており、当社にて必要に応じ費用の支援を行っております。

【原則5-1 株主との建設的な対話に関する方針】

当社は、株主等からの対話の申込みに対しては、会社の持続的な成長と中長期的な企業価値の向上に資するよう、合理的な範囲で前向きに対応することとしております。現在のところ、決算説明会を年4回開催しているほか、随時国内外の機関投資家とのミーティングや、年に複数回の個人投資家向け説明会等も実施しております。それらの結果については、適宜、取締役会等で、得られた情報等の共有を図っております。なお、インサイダー情報の漏洩防止を徹底しております。