システナ(2317) アライアンス積極推進 増収増益

逸見 愛親 会長 |

三浦 賢治 社長 |

株式会社システナ(2317) |

|

企業情報

|

市場 |

東証プライム市場 |

|

業種 |

情報・通信 |

|

代表者 |

逸見 愛親、三浦 賢治 |

|

所在地 |

東京都港区海岸一丁目2番20号 汐留ビルディング14階・16階 |

|

決算月 |

3月 |

|

HP |

株式情報

|

株価 |

発行済株式数(自己株式を控除) |

時価総額 |

ROE(実) |

売買単位 |

|

|

369円 |

387,440,812株 |

142,965百万円 |

21.6% |

100株 |

|

|

DPS(予) |

配当利回り(予) |

EPS(予) |

PER(予) |

BPS(実) |

PBR(実) |

|

8.0円 |

2.2% |

18.07円 |

20.4倍 |

81.88円 |

4.5倍 |

*株価は2/6終値。発行済株式数は直近四半期末の発行済株式数から自己株式を控除。

*ROEは22年3月期実績、EPSは23年3月期予想、BPSは23年3月期第3四半期決算短信より。

*2021年12月1日を効力発生日として、普通株式1株につき4株の割合をもって株式分割を実施。

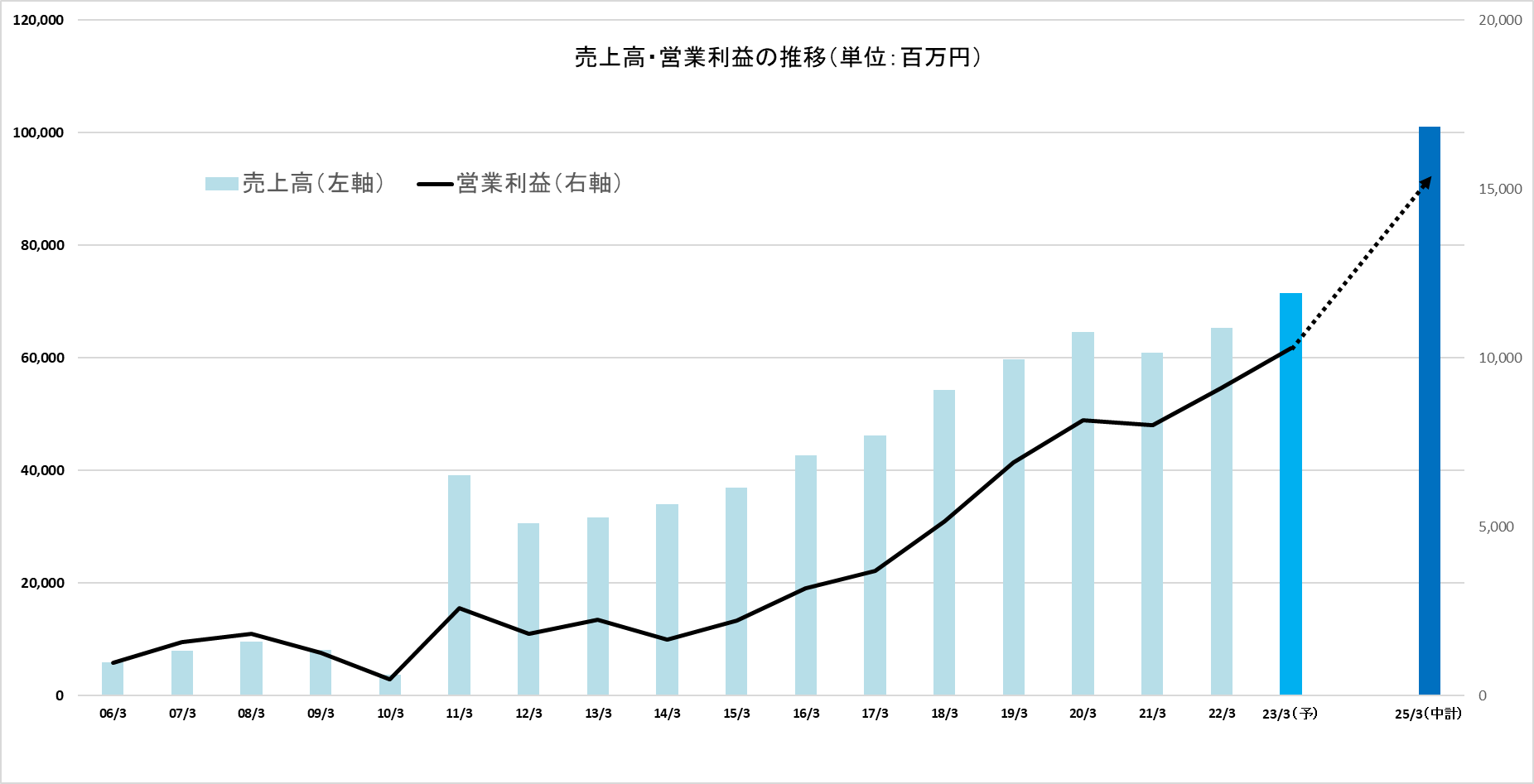

連結業績推移

|

決算期 |

売上高 |

営業利益 |

経常利益 |

親会社株主帰属利益 |

EPS |

DPS |

|

2019年3月(実) |

59,742 |

6,902 |

6,706 |

4,584 |

47.00 |

16.00 |

|

2020年3月(実) |

64,552 |

8,163 |

7,871 |

5,471 |

56.22 |

20.00 |

|

2021年3月(実) |

60,871 |

8,006 |

7,507 |

4,974 |

51.36 |

20.00 |

|

2022年3月(実) |

65,272 |

9,106 |

8,578 |

5,992 |

15.47 |

– |

|

2023年3月(予) |

71,450 |

10,280 |

10,280 |

7,000 |

18.07 |

8.00 |

*予想は会社予想。単位:百万円、円。

*2021年12月1日を効力発生日として、普通株式1株につき4株の割合をもって株式分割を実施。2022年3月期のEPSは当該株式分割を考慮。EPS、DPSとも当該株式分割に伴う遡及調整は行っていない。2022年3月期のDPSは中間10.00円、期末3.50円だが、当該株式分割の実施により単純合計ができないため表示していない。

(株)システナの2023年3月期第3四半期決算の概要と通期見通しについて、ブリッジレポートにてご報告致します。

目次

今回のポイント

1.会社概要

2.中期経営計画(19/3期~25/3期)

3.2023年3月期第3四半期決算概要

4.2023年3月期業績予想

5.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

- 23/3期第3四半期は前年同期比15.5%の増収、同10.1%の営業増益。利益面では、ソリューションデザイン事業が減益となったものの、フレームワークデザイン事業が前年同期比29.2%増、ITサービス事業も同23.1%増と好調。ビジネスソリューション事業は第1四半期の出遅れを第2四半期、第3四半期と取り返し同18.4%増となっており、全体として増益を維持した。新卒大量採用に伴う人件費や増床したオフィスの家賃など販売管理費の増加を吸収した。

- 23/3期通期の会社計画は、売上が前期比9.5%増の714億50百万円、営業利益は同12.9%増の102億80百万円の予想。主力であるソリューションデザイン事業を筆頭に、フレームワークデザイン事業、ITサービス事業の3セグメントで2桁の増収増益を計画している。一方、損益は好転する見通しだが、海外事業は冴えない見通しだ。なお、売上高営業利益率は14.4%と前期比0.4ポイント上昇する計画。配当見通しは上期4円、期末4円の年間8円を想定。

- フレームワークデザイン事業は強いモメンタムが継続している点は安心感を覚える。また、ビジネスソリューション事業については、第1四半期時点の2桁のセグメント減益状態から、前年同期比18.4%増まで挽回してきた点は高く評価したい。一方、ソリューションデザイン事業は、上期時点から一転してセグメント減益に。第1四半期決算でモメンタムの鈍化傾向が見えていたクラウド事業については、上期に続き、セグメント増益を確保した点は一定の評価ができる。一方で、引き続き成長再加速に向けた具体的な打ち手を期待したい。

1.会社概要

2010年4月1日に(株)システムプロが、持分法適用会社であったカテナ(株)を吸収合併して誕生。旧(株)システムプロのモバイル端末の設計・開発・検証に係る技術・ノウハウとオープン系技術、旧カテナ(株)の金融分野の業務知識及び基盤系技術を融合した事業展開により新たな領域の開拓を進めている。連結子会社7社及び持分法適用会社3社と共にグループを形成している。

【経営目標 - 日本を代表するIT企業となり、日本経済を底辺から支える! 】

経営目標実現のために、「破壊と創造」、「安定と成長」、「保守と革新」という、相反する課題をバランス良くコントロールし、常に振り子の中心点に経営の軸足を置いた、バランス経営を基本方針としている。

【目標とする経営指標】

目標とする経営指標として、安定した高配当、高い株主資本利益率、高い売上高営業利益率を掲げており、その実現に向け、経営の基本方針に則り、高収益体質を目指して行く考え。当面の目標(中期経営目標)として、25/3期に連結売上高1,010億円、営業利益152億円(営業利益率15%)、一人当たり営業利益260万円、ROE25%を掲げている。

1-1 事業内容

事業は、ソリューションデザイン事業、フレームワークデザイン事業、ITサービス事業、ビジネスソリューション事業(ソリューション営業から名称変更)、クラウド事業、海外事業及び投資育成事業に分かれる。グループ全体で、自動運転・車載システム、社会インフラシステム、Webビジネス向けシステム、IoT関連システムおよびロボット/AI、モバイル機器等のソフトウェアの開発・品質検証、金融機関向けシステム開発、システムの運用・ヘルプデスク、IT商品の販売およびシステムインテグレーション、クラウドサービスの提供やゲームコンテンツの開発など、システムの企画・設計・開発・導入から保守・ユーザーサポートまでのトータル・ソリューション・サービスを提供している。

ソリューションデザイン事業(22/3期構成比31.6%)

モバイル端末開発で培ったノウハウを強みとする自動運転やテレマティクス等の「車載」、電力、交通、航空、宇宙、防衛等の「社会インフラ」、通信キャリア、Eコマース、教育、電子書籍等の「ネットビジネス」、スマートフォン、家電、ロボット等の「スマートデバイス/ロボット/AI」及びワークフローや受発注システム等の「業務システム」の5つのカテゴリーに経営資源を集中させている。いずれのカテゴリーも、IoT関連のシステムやサービスの開発や検証の引き合いが活発である。また、ベトナムの現地法人Systena Vietnam Co., Ltd.が、ソフトウェア開発・検証評価・保守運用、ITサービス全般等を手掛けるオフショア拠点としての機能を担っている。顧客は、通信キャリア、通信機器メーカー、自動車メーカー、インターネットビジネス企業等。

フレームワークデザイン事業(22/3期構成比7.9%)

国内外の生・損保や銀行を顧客として、金融系システム開発や基盤系システムの開発を行っている。生損保業務では、情報系、契約管理業務、保険料計算、代理店業務から営業管理業務に至るまで幅広い業務ソリューションの開発実績を有し、銀行業務では、メインフレームへの対応はもちろん、オープンシステムの分野においても、営業店系システムや対外系チャネルシステム等で豊富な開発実績を有する。以前は業務の大半を金融系システムの開発・運用が占めていたが、公共系、法人系のシステムの開発・運用も育ってきており、ITサービス事業やソリューション営業との連携による両事業が有する顧客へのクロスセル、或いはスマホアプリやWebアプリ等のソリューションでのソリューションデザイン事業との連携により、金融系の深耕と他業種への横展開を進めている。また、ソリューションデザイン事業と同様にSystena Vietnam Co., Ltd.がオフショア拠点としての機能を担っている。

ITサービス事業(22/3期構成比24.0%)

システムやネットワークの運用・保守、ヘルプデスク、ユーザーサポート、データ入力、大量出力等のITアウトソーシングサービスを手掛ける。顧客は電機メーカー、金融機関、外資系企業、官公庁等。

ビジネスソリューション事業(22/3期構成比34.1%、旧ソリューション営業事業)

ITプロダクト(サーバー、PC、周辺機器、ソフトウェア)の企業向け販売やシステムインテグレーションを手掛ける。ハード販売型のビジネスからサービス提供型のビジネスへシフトを進めており、ITサービス事業等とも連携して所有から利用(クラウド等)へと変化するニーズを取り込む事で事業拡大、高付加価値化を図っている。顧客は電機メーカー、外資系企業等。

クラウド事業(22/3期構成比2.8%)

クラウド型サービスの導入支援からアプリケーションの提供までを手掛けており、「Google Workspace」と同社開発の「Cloudstep」を組み合わせたシステナ版グループウェアのクラウドサービスや2017年5月にサービスを開始したクラウド・データベースサービス「Canbus.(キャンバスドット)」、スマートフォン向けフィッシング対策ソリューション「Web Shelter」などを提供している。現在、パブリック・クラウドに特化しているが、プライベート・クラウドへの対応も進めている。尚、「Cloudstep」とは、「Google Workspace」等のクラウド型サービスの使い勝手を向上させるための業務アプリケーションや運用者向け管理ツール等の総称。顧客は、中堅から大企業までの一般事業会社等。

海外事業(22/3期構成比0.3%)米国の現地法人はモバイルや通信関連の開発・検証支援と米国の最新技術・サービスの動向調査・インキュベーションを二本柱とし、ベトナムの現地法人はソフトウェア開発・検証評価・保守運用、ITサービス全般等を手掛けるオフショア拠点との位置づけ。顧客は、日系企業、アメリカ企業、通信キャリア、通信機器メーカー等。

投資育成事業(22/3期構成比0.3%)

(株)GaYaがスマートフォン向けゲームコンテンツの開発・大手SNSサイトへの提供及び他社が開発・リリースしたゲームの運営受託を手掛けている。

*調整額▲1.0%

1-2 グループ会社

(同社資料より)

(同社資料より)

2.中期経営計画(19/3期~25/3期)

同社は、2019年に策定した、2024年3月期を最終年度とする「中期5カ年計画」を推進中であったが、21/3期は新型コロナウイルスによる経済活動の停滞などの影響で、減収を余儀なくされた。このような状況を鑑み、中期計画の達成年度を1年延ばし、新たに2025年3月期を最終年度として従来の計画目標である、売上高1,010億円、営業利益152億円を目指すこととした。

22/3期と23/3期は先行投資の時期となり、業績が本格的に拡大するのは、24/3期と25/3期となる見込み。

【経営の大方針- データ経営による生産性向上 - 】

・自社開発のCanbus.プラットフォームで構築したIT経営システムを活用した精度の高い原価管理とリアルな損益の早期掌握を行う。

・経営データの見える化とAI予測により数値化された経営情報をもとに、徹底した生産性の向上を図り、利益の最大化を目指す。

【ストラテジーと重視する経営指標及び25/3期目標】

今後10年で最も伸びる分野と位置付ける、オートモーティブ、キャッシュレス/決済、ロボット/IoT/RPA/クラウド、自社製品・自社サービスに経営資源を集中させる。

重視する経営指標と25/3期目標

重視する経営指標として、連結売上高、営業利益、営業利益率、一人当たり営業利益及びROEを挙げており、25/3期の目標として、連結売上高1,010億円、営業利益152億円、営業利益率15%、一人当たり営業利益260万円、ROE25%を掲げている。

【セグメント別の目標と取り組み】

ソリューションデザイン事業

|

19/3期実績 |

20/3期実績 |

21/3期実績 |

22/3期実績 |

23/3期予想 |

25/3期 中計目標 |

|

|

売上高 |

212 |

229 |

238 |

206 |

236 |

395 |

|

営業利益 |

37 |

40 |

41 |

41 |

47 |

71 |

*単位:億円。

*22/3月期からソリューションデザイン事業に含まれていた子会社ProVisionのセグメントをITサービス事業に変更し、同じく子会社IDYのセグメントをビジネスソリューション事業に変更。変更に合せて22/3期以降の数値を組み替えて記載。

25/3期に売上高395億円(19/3期212億円)、営業利益71億円(同37億円)を目指している。COVID-19の影響による社会的な需要増となっているネットビジネスに集中し業界の拡大を目指す。業界変革期にある車載事業は長期戦を視野に選択と集中を行う。また、顧客のビジネスモデルやプロセスの変革によりデジタルトランスフォーメーションの需要を喚起、システムインテグレーションだけでなく自社サービスの提供により事業拡大も目指す。

25/3期の分野別の計画は、車載の売上高が65億円(19/3期27億円)、社会インフラ/プロダクトの売上高が80億円(同8億円)、ネットビジネスの売上高が200億円(同102億円)、DXサービスの売上高が50億円(同23億円)。

車載は、現在の主力であるインフォテインメントやシェアリングに加え、MaaS、コネクテッドカー、更には自動運転や安全対策等、ビジネスチャンスが多い。社会インフラ/プロダクトでは、コミュニケーションロボットに加え、介護等の生活ロボット、産業用ロボット、医療用のロボットやシステムの開発需要が見込まれる。ネットビジネスでは、教育関連、5G関連サービス、更にはAI・IoT等の技術領域が注目され、この他、業務システムにおいても、現在需要が多い働き方改革やオープンソース活用に加え、AI・業務自動化、DX、人材不足対策等の開発需要が期待できる。

フレームワークデザイン事業

|

19/3期実績 |

20/3期実績 |

21/3期実績 |

22/3期実績 |

23/3期予想 |

25/3期 中計目標 |

|

|

売上高 |

53 |

58 |

51 |

51 |

58 |

75 |

|

営業利益 |

8.4 |

10.6 |

8.6 |

10.1 |

11.4 |

12.5 |

*単位:億円。

*22/3月期からフレームワークデザイン事業に含まれていた新規サービス分野のセグメントをビジネスソリューション事業に変更。変更に合せて22/3月期以降の数値を組み替えて記載。

25/3期に売上高75億円(19/3期53億円)、営業利益12.5億円(同8.4億円)を目指している。金融系システム開発のノウハウ展開と同時に、DX対応へ向けた変革を実現し、新規と既存顧客への積極展開を図る。また、受託開発体制の強化、開発、インフラ、保守の総合支援を実現するとともに、DX時代に向けた新たな成長エンジンを創出し、SaaS活用開発へ展開する。保険・銀行・社会インフラでは、既存顧客において領域拡大、デジタル化対応の基幹システムの刷新、統合対応の獲得を目指す。公共・流通サービスでは、金融系ノウハウの展開により新規領域の拡大を図るとともにDX関連開発で、最大化を目指す。

25/3期の分野別の計画は、既存の金融系ビジネスが売上高30億円(19/3期25億円)、公共等の新領域ビジネスが売上高20億円(同5億円)、DX関連ビジネスが売上高15億円(実績なし)。

ITサービス事業

|

19/3期実績 |

20/3期実績 |

21/3期実績 |

22/3期実績 |

23/3期予想 |

25/3期 中計目標 |

|

|

売上高 |

78 |

87 |

94 |

156 |

181 |

180 |

|

営業利益 |

11 |

13 |

14 |

21 |

25.4 |

35.5 |

*単位:億円。

*22/3月期からソリューションデザイン事業に含まれていた子会社ProVisionのセグメントをITサービス事業に変更。変更に合せて22/3月期以降の数値を組み替えて記載。

25/3期に売上高180億円(19/3期78億円)、営業利益35.5億円(同11億円)を目指している。プロジェクトで培ったノウハウをもとに高い付加価値を有した「ITサポート」、「ITインフラ」、「PMO」の請負型業務と「アセスメント」、「コンサルティング」のサービスに注力する。また、「ソフトウェア品質保証サービスの拡大」として、BtoBtoCの「ソーシャルゲーム」、「ネットビジネス」等のエンターテイメント領域に加えてBtoBのエンタープライズ領域の拡大を目指す。これら領域において、アライアンスと新サービスの強化と拠点の拡大を通じてビジネスフィールドの拡大を図る。

25/3期の分野別の計画は、「ITサポート」、「ITインフラ」、「PMO」の請負型業務が売上高80億円(19/3期45億円)、品質検証業務が売上高60億円(同33億円)。

ビジネスソリューション事業

|

19/3期実績 |

20/3期実績 |

21/3期実績 |

22/3期実績 |

23/3期予想 |

25/3期中計目標 |

|

|

売上高 |

240 |

259 |

214 |

222 |

224 |

353.9 |

|

営業利益 |

12 |

16 |

14 |

14 |

14 |

24.5 |

*単位:億円。

*22/3月期からフレームワークデザイン事業に含まれていた新規サービス分野およびソリューションデザイン事業に含まれていた子会社IDYの

セグメントをビジネスソリューション事業に変更。変更に合せて22/3月期以降の数値を組み替えて記載。

25/3期に売上高353.9億円(19/3期240億円)、営業利益24.5億円(同12億円)を目指している。同社の総合営業として生産性向上・コスト削減・セキュリティ強化といった顧客の経営課題の解決に向けたソリューションサービスの提供に取り組む事で、付加価値ビジネスの創造と拡大を図り、顧客の事業を支えるICTパートナーへ変革し、継続的な売上・利益の向上に繋げて行く。25/3期の数値目標は、既存ビジネスを19/3期比で40%増、サービスビジネスを同180%増、DXビジネスを同350%増。

クラウド事業

|

19/3期実績 |

20/3期実績 |

21/3期実績 |

22/3期実績 |

23/3期予想 |

25/3期 中計目標 |

|

|

売上高 |

11 |

14 |

15 |

18 |

19 |

19.7 |

|

営業利益 |

2 |

2 |

3 |

4 |

4.5 |

5 |

*単位:億円。

25/3期に売上高19.7億円(19/3期11億円)、営業利益5億円(同2億円)を目指している。DXを推進するDXプラットフォーム「Canbus.」によるサブスクリプションモデルを加速する。更に、テレワークなど働き方改革によるプロセスの変革を支援すべく「Cloudstep」と「Canbus.」による高付加価値型事業の成長を目指す。

海外事業

|

19/3期実績 |

20/3期実績 |

21/3期実績 |

22/3期実績 |

23/3期予想 |

25/3期 中計目標 |

|

|

売上高 |

1 |

1 |

1.9 |

1.7 |

1.5 |

6.4 |

|

営業利益 |

-0.3 |

-0.2 |

0.07 |

-0.09 |

0.01 |

2.5 |

*単位:億円。

25/3期に売上高6.4億円(19/3期1億円)、営業利益2.5億円(同△0.3億円)を目指している。米国内では日系企業の技術支援をベースにエッジAI分野においてOne Tech社との共同営業を推進する。また、米国内の日系企業の技術支援、米国内でのPoC開発、インキュベーション支援業務を行い、売上・利益の基盤を強固なものとする。

*2010年3月期は、決算期変更に伴う5ヶ月間の変則決算。

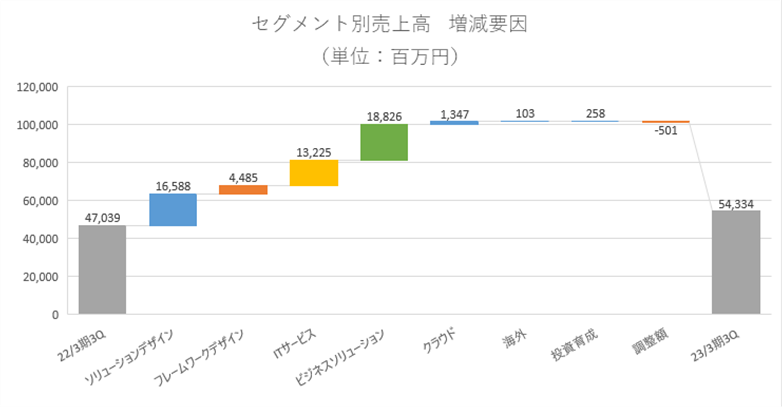

3.2023年3月期第3四半期決算概要

3-1 通期連結業績

|

22/3期 第3四半期 |

構成比 |

23/3期 第3四半期 |

構成比 |

前年同期比 |

|

|

売上高 |

47,039 |

100.0% |

54,334 |

100.0% |

+15.5% |

|

売上総利益 |

11,557 |

24.6% |

13,392 |

24.6% |

+15.9% |

|

販管費 |

5,185 |

11.0% |

6,379 |

11.7% |

+23.0% |

|

営業利益 |

6,371 |

13.5% |

7,013 |

12.9% |

+10.1% |

|

経常利益 |

6,179 |

13.1% |

7,185 |

13.2% |

+16.3% |

|

親会社株主帰属利益 |

4,164 |

8.9% |

4,908 |

9.0% |

+17.9% |

*単位:百万円。

前年同期比15.5%の増収、同10.1%の営業増益

新型コロナウイルス感染症の影響が緩和され、経済社会活動の正常化が進む中、事業のスクラップ&ビルドを更に加速し、成長分野の中でも強みを活かし、勝てるマーケットへの経営資源の迅速な投入を実施。また、自前の営業力強化だけでなく、営業力のあるパートナーとのアライアンスを積極的に推進し、自社商材と自社サービスの販売強化を図っている。さらに、新卒の積極採用の継続やオフィスの増床など、規模拡大のための投資を行っている。

売上高は前年同期比15.5%増の543億34百万円。規模の観点から、全体に対する影響は乏しいものの、第2四半期に続いて海外事業が苦戦。しかし、主力のビジネスソリューション事業の同19.9%増を筆頭にその他のセグメントは軒並み、売上高の面では好調に推移している。

利益面では、ソリューションデザイン事業が減益となったものの、フレームワークデザイン事業が前年同期比29.2%増、ITサービス事業も同23.1%増と好調。ビジネスソリューション事業は第1四半期の出遅れを第2四半期、第3四半期と取り返し同18.4%増となっており、全体として増益を維持した。新卒大量採用に伴う人件費や増床したオフィスの家賃など販売管理費の増加を吸収した。なお、売上高総利益率は前年同期と同等の24.6%。売上高販管費率は同0.7ポイント上昇し11.7%となった。

3-2 セグメント別動向

|

22/3期 3Q |

構成比・利益率 |

23/3期 3Q |

構成比・利益率 |

前年同期比 |

|

|

ソリューションデザイン |

15,142 |

32.2% |

16,588 |

30.5% |

9.6% |

|

フレームワークデザイン |

3,720 |

7.9% |

4,485 |

8.3% |

20.6% |

|

ITサービス |

11,452 |

24.3% |

13,225 |

24.3% |

15.5% |

|

ビジネスソリューション |

15,699 |

33.4% |

18,826 |

34.6% |

19.9% |

|

クラウド |

1,219 |

2.6% |

1,347 |

2.5% |

10.6% |

|

海外 |

133 |

0.3% |

103 |

0.2% |

-22.5% |

|

投資育成 |

134 |

0.3% |

258 |

0.5% |

92.4% |

|

調整額 |

-462 |

-1.0% |

-501 |

-0.9% |

– |

|

連結売上高 |

47,039 |

100.0% |

54,334 |

100.0% |

15.5% |

|

ソリューションデザイン |

2,900 |

19.2% |

2,765 |

16.7% |

-4.6% |

|

フレームワークデザイン |

722 |

19.4% |

933 |

20.8% |

29.2% |

|

ITサービス |

1,536 |

13.4% |

1,891 |

14.3% |

23.1% |

|

ビジネスソリューション |

1,002 |

6.4% |

1,187 |

6.3% |

18.4% |

|

クラウド |

247 |

20.3% |

259 |

19.2% |

4.7% |

|

海外 |

-2 |

-1.7% |

-21 |

-20.8% |

– |

|

投資育成 |

-35 |

-26.3% |

-2 |

-0.9% |

– |

|

調整額 |

– |

– |

– |

– |

– |

|

連結営業利益 |

6,371 |

13.5% |

7,013 |

12.9% |

10.1% |

*単位:百万円。

*株式会社インベストメントブリッジが開示資料を基に作成。

ソリューションデザイン事業-売上高165億88百万円(前年同期比9.6%増)、営業利益27億65百万円(同4.6%減)

増員、フロア増床も実施するなど開発体制が一段と拡充している。特に「モビリティ」を中心に車載事業で大型案件の受注に成功。また、DX関連の引き合い増加に伴い受注増加の傾向にあり、会社側も成長分野として、積極的に新規開拓した。また、最上流工程であるITコンサルまで業務のすそ野を拡大させているが、引き合いは旺盛。今後も注力していく方針だ。

フレームワークデザイン事業-売上高44億85百万円(前年同期比20.6%増)、営業利益9億33百万円(同29.2%増)

金融分野ではITの投資計画がリスタートしてきており、契約管理システム、勘定系システムなどの長期の開発業務に加え、基幹システムのクラウド移行、ホストマイグレーションなどDX関連案件を中心に引合いが増加した他、クラウド化対応、AI活用など新規領域への積極展開を継続。公共分野では、マイナンバー関連の案件を起点に、中央省庁案件への積極展開を実施中(アプリ、インフラ両面での拡大)。法人分野では、受託開発ビジネスを強化。開発ラボを活用した保守・開発一体のサービスにより、新規案件獲得が進んでいる。

ITサービス事業-売上高132億25百万円(前年同期比15.5%増)、営業利益18億91百万円(同23.1%増)

顧客のDX化を支援するITビジネスサービスや、各種ツール・スマートデバイス導入等に関するプロジェクトマネジメントサポートを行うPMOサービスの展開に注力したことで売上・利益を拡大。また、「ITトレーニング」「セキュリティサービス」の商材を営業フックに、インバウンドセールスの活用を強化し、新規顧客を開拓する動きを継続した。

ビジネスソリューション事業-売上高188億26百万円(前年同期比19.9%増)、営業利益11億87百万円(同18.4%増)

新型コロナウィルス第8波、半導体の供給不足によるIT機器の調達難、資源および物価高など、先行き不透明感はあるものの、ウィズコロナに向けて営業活動を強化。システムインテグレーション事業では、ハイブリット環境の構築、デジタル化に向けたクラウド環境への移行、システム開発、保守サービス案件を継続的に受注した。さらに、ロードマップの把握から、IT機器の導入、インフラ構築、クラウドの活用、システム開発、保守運用に至る高付加価値のワンストップサービス案件が増大している。さらには今期リリースしたセキュリティ診断やカテゴリー別セキュリティサービスについても多くの引き合いを獲得したようだ。

クラウド事業-売上高13億47百万円(前年同期比10.6%増)、営業利益2億59百万円(同4.7%増)

昨今の働き方の変化により業務システムのリプレースニーズが高まり、ローコード開発が可能な「Canbus.」の引き合いが増加した。また、「Canbus.」を利用中の顧客からDXを推進すべく業務改革のインテグレーションが増加したことに加え、アライアンスの強化で新規開拓も進んだ。

海外事業-売上高1億3百万円(前年同期比22.5%減)、営業損失21百万円(同19百万円の損失拡大)

米国テック業界全体が低迷する中でも、日系製造業でのシステム開発・検証業務を安定受注した。また、日系企業がスタートアップ技術を検証するPoC開発検証業務を繰り返し受注できた。加えて、「Canbus.」の米国企業での引き合いが増加している他、グループ会社のStrongKey社が業界を先駆けて、自社のセキュアネットワーク通信(PKI)を、スマートホーム統一規格(Matter)に対応させ、こちらも引き合いが急増している。

3-3 財政状態

◎BS

|

22年3月 |

22年12月 |

22年3月 |

22年12月 |

||

|

現預金 |

21,657 |

21,952 |

仕入債務 |

5,696 |

5,536 |

|

売上債権 |

14,323 |

14,141 |

未払金・未払費用 |

2,076 |

2,735 |

|

たな卸資産 |

1,151 |

1,724 |

未払法人税 |

1,525 |

787 |

|

流動資産 |

38,002 |

38,725 |

賞与引当金 |

1,348 |

743 |

|

有形固定資産 |

1,058 |

1,568 |

有利子負債 |

1,550 |

1,550 |

|

無形固定資産 |

278 |

330 |

負債 |

13,303 |

12,746 |

|

投資その他 |

4,138 |

4,310 |

純資産 |

30,173 |

32,188 |

|

固定資産 |

5,475 |

6,209 |

負債・純資産合計 |

43,477 |

44,934 |

*単位:百万円。売上債権は受取手形と売掛金、契約資産の合計。

*株式会社インベストメントブリッジが開示資料を基に作成。

22年12月末の総資産は前期末との比較で14億57百万円増の449億34百万円。資産サイドでは、流動資産において現預金、商品が増加。負債は、同5億56百万円減の127億46百万円。主に未払法人税等や賞与引当金が減少した一方、未払金及び未払い費用が増加した。自己資本比率は70.6%と前期末比2.1ポイント上昇。

3-4 最近のトピックス

日本オラクルから「Oracle Certification Award 2022」を受賞

同社は、日本オラクルから「Oracle Cloud Infrastructure(PaaS/OCI)認定資格」部門にて、「Oracle Certification Award 2022」を受賞したと2022年10月3日付で発表している。クラウド市場が急速に成長している中、オンプレミス環境からクラウド環境への移行を進めるにあたり、「情報セキュリティへの不安」や「ネットワークの安定性に対する不安」、「ニーズに応じたカスタマイズ性」など企業が求めるレベルがあがっているのが現状である。こうした課題の解決に、同社では「安定・高速・セキュア」で、ハイレベルの Performance SLA を規定している Oracle Cloud Infrastructure(OCI)の取り扱いを開始。現在は OCI についての技術者育成を進め、OCI 認定資格取得者を多数育成すると共に、自社システムのインフラ基盤にOCI を採用し技術とノウハウの確立を進めている。今後は、更なる OCI 認定資格取得者を育成すると共に、OCI 運用支援や OCI 移行パックなどのトータルサービスを拡充させ、同社のクラウドビジネスを拡大させていく方針だ。

AvePoint Japan と販売パートナー契約を締結

AvePoint Japan社と販売パートナー契約を締結し、AvePoint 製品を活用したデータ保護・移行ソリューションを提供開始したと2022年11月1日付で発表している。クラウドサービスの利用が急速に進む中、各企業ではランサムウェアや人為的なミス、災害などに伴うデータ保護ヘの不安や、マルチクラウド化に伴う管理工数やコスト増大に伴うクラウド環境の統合や移行検討など、新たな環境に適応するための課題が増大。同社では上記課題の解決に、Microsoft 365 や Google Workspace などに保管した重要なデータの消失リスクに備え、法規制や監査への対応を可能にする「AvePointCloud Backup」、Google Workspace などから Microsoft 365 へのデータ移行を実現する「AvePoint FLY」の取り扱いを開始した。

「京都イノベーションラボ」開所

2022年11月1日付で、先端技術を活用した IT ソリューションの企画・開発・検証などの IT 事業の実績を元に、京都府での事業拡大、地域経済の活性化・雇用促進・技術教育を目的に、新たな開発拠点として「京都イノベーションラボ」を開所したと発表している。新型コロナウイルス感染症の拡大により企業の拠点分散の機運も高まり、働き方改革で多様な働き方が求められる中、サテライトオフィスとして ABW(Activity Based Working)を取り入れた新オフィスとなっている。

BtoB 向け EC サイト「システナリンクモール」をリリース

2022年11月16日付で、BtoB向けECサイト「システナリンクモール(https://systenalink-mall.com/)」をリリースしている。自社ECサイト構築で得たノウハウを、BtoB向けECサイトを構築したい顧客へ提供するECビジネスを展開していく方針だ。

■「テナモ」リリースの背景

同社は「システナリンク」という見積・納期確認サイトを運営しているが、昨今のテレワーク実施によるシステム上でのワークフローの実現や、DX推進によるペーパレス化対応など、「システナリンク」への様々な要望が出ていた。それらに対応すべく、テレワークでも簡単に申請・承認業務を回せるワークフロー機能を追加、更には商品データも約70万アイテムに増加させ、レコメンド機能も搭載することで、顧客の利便性を高めた「テナモ」をリリースした。

「テナモ」は顧客の利用用途にあわせて、3つの用途から選択可能。

①見積だけ「テナモ」で実施

②見積から注文まで「テナモ」で実施

③見積から注文、更にワークフローまで「テナモ」で実施

4.2023年3月期業績予想

4-1 連結業績

|

22/3期 実績 |

構成比 |

23/3期 予想 |

構成比 |

前期比 |

|

|

売上高 |

65,272 |

100.0% |

71,450 |

100.0% |

+9.5% |

|

営業利益 |

9,106 |

14.0% |

10,280 |

14.4% |

+12.9% |

|

経常利益 |

8,578 |

13.1% |

10,280 |

14.4% |

+19.8% |

|

親会社株主帰属利益 |

5,992 |

9.2% |

7,000 |

9.8% |

+16.8% |

*単位:百万円。

前期比9.5%の増収、同12.9%の営業増益予想

23/3期通期の会社計画は、売上が前期比9.5%増の714億50百万円、営業利益は同12.9%増の102億80百万円の予想。ビジネスソリューション事業については、コロナ禍に伴う投資抑制がやや残る他、半導体の供給不足の状況も続くと会社側は見ており、小幅な増収増益見込みとしている。しかし、主力であるソリューションデザイン事業を筆頭に、フレームワークデザイン事業、ITサービス事業の3セグメントで2桁の増収増益を計画している。一方、損益は好転する見通しだが、海外事業は冴えない見通しだ。なお、売上高営業利益率は14.4%と前期比0.4ポイント上昇する計画。

なお、配当見通しは上期4円、期末4円の年間8円を想定。

※同社は、2021年12月1日を効力発生日として、普通株式1株につき4株の割合をもって株式分割を行っているため、前期の年間配当額について会社側は非表示としている。

4-2 セグメント別見通しと取組み

|

22/3期 |

構成比・利益率 |

23/3期 予想 |

構成比・利益率 |

前期比 |

|

|

ソリューションデザイン |

20,663 |

31.6% |

23,606 |

33.0% |

14.2% |

|

フレームワークデザイン |

5,143 |

7.9% |

5,850 |

8.2% |

13.7% |

|

ITサービス |

15,690 |

24.0% |

18,172 |

25.4% |

15.8% |

|

ビジネスソリューション |

22,290 |

34.1% |

22,491 |

31.5% |

0.9% |

|

クラウド |

1,804 |

2.8% |

1,916 |

2.7% |

6.2% |

|

海外 |

176 |

0.3% |

151 |

0.2% |

-14.2% |

|

投資育成 |

171 |

0.3% |

98 |

0.1% |

-43.0% |

|

調整額 |

-668 |

-1.0% |

-834 |

-1.1% |

– |

|

連結売上高 |

65,272 |

100.0% |

71,450 |

100.0% |

9.5% |

|

ソリューションデザイン |

4,132 |

20.0% |

4,759 |

20.2% |

15.2% |

|

フレームワークデザイン |

1,014 |

19.7% |

1,145 |

19.6% |

12.8% |

|

ITサービス |

2,197 |

14.0% |

2,540 |

14.0% |

15.6% |

|

ビジネスソリューション |

1,436 |

6.4% |

1,449 |

6.4% |

0.9% |

|

クラウド |

406 |

22.5% |

450 |

23.5% |

10.7% |

|

海外 |

-9 |

-5.3% |

1 |

0.7% |

– |

|

投資育成 |

-72 |

-42.4% |

– |

– |

– |

|

調整額 |

– |

– |

-64 |

– |

– |

|

連結営業利益 |

9,106 |

14.0% |

10,280 |

14.4% |

12.9% |

*単位:百万円。

◎ソリューションデザイン事業-売上高236億6百万円(前期比14.2%増)、営業利益47億59百万円(同15.2%増)

選択と集中により、成長分野へ積極展開するとともに、付加価値の高い事業分野の創出を目指す。

◆成長分野への積極展開

大口顧客である携帯キャリアの案件を中心に「モビリティ」、「5G」、「AI」、「IoT」、「キャッシュレス決済」、「DX」等、成長分野での新規開拓に積極的に取り組む。

◆トータルソリューションへのシフト

ITコンサルテーションから運用まで顧客のサービスを全工程で支援する。従来の設計、開発、評価からさらに企画、運用とITコンサルからサービス運用まで裾野を広げることで、顧客へ付加価値を提供し、高収益体質を目指す。

◆人材の積極的採用と教育体制の強化

引き合い増加への対応と長期的な成長を視野に積極的な人材採用、パートナーとの協業推進と教育体制の強化による早期戦力化に注力する。

◎フレームワークデザイン事業-売上高58億50百万円(前期比13.7%増)、営業利益11億45百万円(同12.8%増)

金融、公共、法人それぞれで、成長分野への積極的な展開を継続。開発ノウハウと先端技術を活用し、受注の最大化を目指す。

◆既存事業の最大化と成長分野への展開

「保険・金融システム」「基盤構築」を軸としたプロジェクトの継続と、「公共」「法人」分野への積極展開を進める。

◆DX案件の積極受注

基幹システム刷新(マイグレーション)、クラウドサービス活用など、DX案件の受注に向けた、営業・技術両面での体制強化。

◆高付加価値案件の更なる拡大

「受託開発」、「業務支援」、「DXソリューション」を切り口にサービスを拡充し、付加価値向上による収益性の向上を狙う。

◎ITサービス事業-売上高181億72百万円(前期比15.8%増)、営業利益25億40百万円(同15.6%増)

「ビジネスフィールドの拡大」のため、顧客・サービス・市場・役割において裾野を広げ、高みを目指す。

◆経営資源を付加価値の高い分野へ展開

「ITサポート」の実績を活かし、経営資源を成長分野であるDXへ展開。PMOサービスを拡大し、業務内容を進化させる。

◆アジャイル型開発における品質向上を支援するサービスの拡大

Web/アプリ/SNSゲームでのソフトウェアテストサービスの実績を活かし、顧客の業務システムQA業務の新規顧客開拓を積極展開する。

◆新たな顧客の獲得

従来からのアウトバウンドセールスに加え、サービス紹介サイトやウェビナーなど有益な情報を営業フックとしたインバウンドセールスの活用を強化することで、顧客数と売上を拡大する。

◎ビジネスソリューション事業-売上高224億91百万円(前期比0.9%増)、営業利益14億49百万円(同0.9%増)

新型コロナウイルスの影響による投資抑制はあるものの、withコロナに向けた取り組みやDXへの投資は拡大。半導体の供給不足の影響は、今期も続く見通しを持っている。

◆ソリューション領域拡大への投資

サービスメニューの拡充に取り組むと共に、プロフィット部門への営業展開を進める。

◆ハイブリッド環境への取り組み強化

ハイブリッド環境への対応強化とクラウドメーカーとのアライアンスを強化する。

◆DX関連のサービス拡大

システム開発他、RPAやデータ連携ツールを含めたサービスメニューの拡充を図る。

◆サービスの拡販による収益力の強化

All Systenaの全てのサービスをワンストップで提供していく。

◎クラウド事業-売上高19億16百万円(前期比6.2%増)、営業利益4億50百万円(同10.7%増)

「Canbus.」を中心とした自社サービスへの積極的な先行投資を行い、DX分野への展開を目指す。

◆「Canbus.」の認知度向上・販促強化

「Canbus.」のアライアンス強化を積極的に行い、認知度向上と新規開拓を促進する。

◆海外展開を目指した先行投資

Systena America Inc.と連携して海外での新規開拓を目指す。

◆サービス強化に伴う先行投資

DXプラットフォームとして様々な業務を実現可能にすべく、製品力強化を行うとともに、サポート力を向上させるための人材強化を実施し、顧客満足度向上を実現する。

◎海外事業-売上高1億51百万円(前期比14.2%減)、営業利益1百万円(前期は9百万円の赤字)

◆日系製造業のシステム開発・検証業務の拡大と横展開

取引中のシステム開発・検証業務で顧客満足を高めて拡大、横展開する方針。

◆日系企業とスタートアップ企業とのPoC開発技術支援拡大

シリコンバレー日系企業とスタートアップ企業とのPoC開発案件の受注を増やし、日本品質を確保した日本やベトナムオフショアの活用によって対応を進める。

◆DXサービス 「Canbus.」の販売を拡大

日本以外の海外企業へ、業務のワークフローやペーパーレスなどDXサービス化の支援として「Canbus.」の提案を積極化し受注を増加させる。

◆BPOサービス「Remo-oTe」の販売を拡大

高騰する米国の人件費を背景に、リモートかつ時間単位で利用可能なチケット制BPOサービス「Remo-oTe」の受注を増やす。

◆グループ子会社との連携

StrongKey、ONE Techと連携を強化し、両社のサービスを米国内企業へ営業展開する。

5.今後の注目点

フレームワークデザイン事業は強いモメンタムが継続している点は安心感を覚える。また、ビジネスソリューション事業については、第1四半期時点の2桁のセグメント減益状態から、前年同期比18.4%増まで挽回してきた点は高く評価したい。

一方、ソリューションデザイン事業は、上期時点から一転してセグメント減益に。第1四半期決算でモメンタムの鈍化傾向が見えていたクラウド事業については、上期に続き、セグメント増益を確保した点は一定の評価ができる。一方で、引き続き成長再加速に向けた具体的な打ち手を期待したい。昨年11月には、BtoB向けECサイト「システナリンクモール」をリリースしており、自社ECサイト構築で得たノウハウを、BtoB向けECサイトを構築したい顧客へ提供するECビジネスを展開していく方針を示していることも今後の注目点の1つとなりそうだ。

<参考:コーポレート・ガバナンスについて>

◎組織形態及び取締役、監査役の構成

| 組織形態 | 監査役設置会社 |

| 取締役 | 9名、うち社外3名 |

| 監査役 | 4名、うち社外4名 |

◎コーポレート・ガバナンス報告書(更新日:2022年6月23日)

基本的な考え方

当社は、激しい経営環境の変化に対応し、経営の効率性を高めるために迅速な意思決定によるスピード経営を推し進め、永続的な事業発展と株主価値の増大および株主への継続的な利益還元を行っていくと同時に、株主、顧客、取引先、従業員および地域社会などのステークホルダー(利害関係者)との利害を調和させ、全体としての利益を最大化することを目指し、かつ、経営の健全性確保およびコンプライアンス(法令遵守)の徹底に努めるためにコーポレート・ガバナンスを強化させていきたいと考えております。このため、外部専門家(監査法人、主幹事証券会社、弁護士、社会保険労務士、司法書士等)やステークホルダーからの指摘や提言を真摯に受け止め、経営の公平性、透明性に関して更なる充実を図る所存であり、持ち前の当社の機動性を活かし、会社規模に応じた体制を構築し、株主などのステークホルダーを絶えず意識した上場企業として一層の自己改革を図り、コーポレート・ガバナンスの強化と適時適切な情報開示に努める所存であります。

<実施しない主な原則とその理由>

【補充原則3-1③ サステナビリティについての取組み】

当社のサステナビリティに関する取組みは以下のホームページをご覧ください。なお、プライム市場上場会社のみに課されているTCFDまたはそれと同等の枠組みに基づく開示についての当社の対応をご説明いたします。

当社はITサービスの提供を社業としており、物品の製造など環境負荷の高い事業は行っておりませんので、現在のところ、気候変動問題が当社事業に重大な影響を及ぼすことは想定されません。しかしながら、地球環境が人類共通の財産であり未来からの大切な預かりものであるという認識に基づき、2004年からISO140001の認証を取得し、資源利用の低減とごみの排出削減に努めております。また、気候変動にかかる企業各社の対応のうちIT化にかかる部分はすべて当社の事業領域であり、当社の収益拡大は、お客様の業務効率化に貢献し、資源利用の低減とごみの排出削減へとつながり、地球環境保全に貢献します。このため、当社の成長が気候変動を抑えることにつながると考えております。以上のような考え方に基づき、現在のところTCFDまたはそれと同等の枠組みに基づく開示には取り組んでおりません。今後、必要に応じて検討してまいります。なお、当社の環境に関する取り組みは、以下のホームページをご覧ください。

当社のサステナビリティに関する取組み https://www.systena.co.jp/sustainability/

当社の環境に関する取組み https://www.systena.co.jp/sustainability/esg_environment.html

【補充原則4-3③ 最高経営責任者を解任するための客観性、適時性、透明性のある手続きの確立】

当社は創業者でありオーナー経営者でもある代表取締役会長が最高経営責任者として経営の大きな方向性の舵取りを行い、代表取締役社長が最高執行責任者として業績等の適切な評価をもって社内を統率する体制を取っております。加えて代表取締役はいずれも独立役員の要件を満たした7名(社外取締役3名と社外監査役4名)の社外役員から牽制を受ける体制になっており、代表取締役を解任するような事態が生じた場合は独立役員からの提言をもとに取締役会にて議論のうえ、決定することで対処できると考えております。このため、現在のところ取締役会は最高経営責任者を解任するための客観性、適時性、透明性のある手続きの確立を行っておりません。今後、必要に応じて検討してまいります。

【補充原則4-10① 任意の指名委員会・報酬委員会など、独立した諮問委員会の設置】

社外取締役3名と社外監査役4名の社外役員7名全員が東京証券取引所の定めに基づく独立役員の要件を満たしており、各々の独立役員が専門的な知見と豊富な経験を活かし、取締役会における特に重要な事項の審議に当たり、積極的に意見を述べるとともに、適時適切な助言が行われているため、現在のところ、独立した諮問委員会の設置は行っておりません。今後、必要に応じて検討してまいります。

<開示している主な原則>

【補充原則4-11③ 取締役会全体の実効性についての分析・評価、その結果の概要】

当社の取締役会の出席メンバーは13名で構成され、うち7名が社外取締役または社外監査役かつ東京証券取引所の定めに基づく独立役員であります。取締役会の実効性についての分析・評価を行うにあたり、「取締役会評価のためのアンケート」を用いて、取締役および監査役全員による取締役会の構成及び運営について自己評価を実施するとともに、社外取締役3名および社外監査役4名による社外役員ミーティングでこのアンケート分析結果に対する討議を行いました。

アンケートによる自己評価の分析結果および社外役員ミーティングでの討議の結果、当社の取締役会は役員それぞれの知識、経験等を活かし中長期的視点からの継続的成長と株主価値向上に資する議論がなされており、経営の監督に十分な議論が行われていることが確認できましたので、これをもって当社取締役会の実効性は確保されているものと評価いたしました。

当社は原則として、取締役および監査役による自己評価を参考にしつつ、取締役会全体の実効性についての分析・評価を毎年実施し、実効性を維持するとともに効果的な議論がなされるよう更なる改善を進めてまいります。

【原則5-1 株主との建設的な対話に関する方針】

当社は、株主との建設的な対話を促進するために、ディスクロージャーポリシーを定め、開示しております。詳細は、当社ホームページに掲載しておりますので、ご参照ください。

https://www.systena.co.jp/ir/management/disclosure.html

また、そのための体制整備・取組については、本報告書「III 株主その他の利害関係者に関する施策の実施状況」の「2.IRに関する活動状況」をご参照ください。