デジタル・インフォメーション・テクノロジー(3916) 12期連続の増益で過去最高を更新

|

市川 聡 社長 |

デジタル・インフォメーション・テクノロジー株式会社(3916) |

|

|

企業情報

|

市場 |

東証プライム市場 |

|

業種 |

情報・通信 |

|

代表取締役社長 |

市川 聡 |

|

所在地 |

東京都中央区八丁堀4−5−4 FORECAST桜橋 |

|

決算月 |

6月末日 |

|

HP |

株式情報

|

株価 |

発行済株式数 |

時価総額 |

ROE(実) |

売買単位 |

|

|

1,578円 |

15,501,820株 |

24,461百万円 |

28.6% |

100株 |

|

|

DPS(予) |

配当利回り(予) |

EPS(予) |

PER(予) |

BPS(実) |

PBR(倍) |

|

36.00円 |

2.3% |

102.37円 |

15.4倍 |

364.12円 |

4.3倍 |

*株価は9/12終値。各数値は2022年6月期決算短信より。

業績推移

|

決算期 |

売上高 |

営業利益 |

経常利益 |

当期純利益 |

EPS |

DPS |

|

2019年6月(実) |

12,355 |

1,095 |

1,106 |

737 |

48.07 |

16.00 |

|

2020年6月(実) |

13,495 |

1,352 |

1,357 |

978 |

64.18 |

20.00 |

|

2021年6月(実) |

14,444 |

1,722 |

1,730 |

1,196 |

78.47 |

24.00 |

|

2022年6月(実) |

16,156 |

2,004 |

2,004 |

1,439 |

94.38 |

40.00 |

|

2023年6月(予) |

18,000 |

2,250 |

2,250 |

1,561 |

102.37 |

36.00 |

*単位:百万円、円。予想は会社側予想。当期純利益は親会社株主に帰属する当期純利益。以下同様。22/6期の配当には記念配当8.00円/株を含む。

デジタル・インフォメーション・テクノロジー株式会社の2022年6月期決算概要などをお伝えします。

目次

今回のポイント

1.会社概要

2.2022年6月期決算概要

3.2023年6月期業績予想4,中期経営計画について

5.今後の注目点

<参考1:2030年ビジョンと新中期経営計画>

<参考2:コーポレート・ガバナンスについて>

今回のポイント

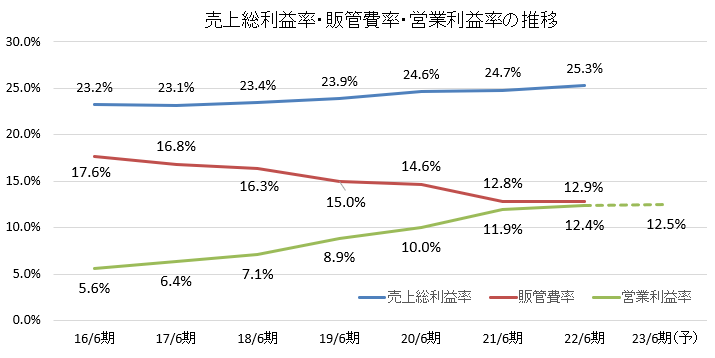

- 22年6月期の売上高は前期比11.9%増の161億56百万円。コア事業のソフトウェア開発事業が伸長。3事業分野とも2桁の増収。営業利益は同16.4%増の20億4百万円。販管費が事業規模拡大に伴う人件費の増加に加え、前年同期は一時的に租税公課の還付があったことが影響し、同12.2%増加したが増収効果で吸収し増益。第3四半期まで前年同期を下回っていた営業利益率も同0.5ポイント上昇し12.4%となった。

- 利益率の向上に関しては、ビジネスソリューション事業、エンベデッドソリューション事業とも請負案件の構成比が着実に向上している点も大きく寄与している。ビジネスソリューション事業においては運用サポートを通じて顧客企業の理解が深い同社に開発案件を請負で発注するケースが増えている。

- 12期連続の増収増益で売上・利益とも過去最高を更新した。22年6月期の配当は創業40周年の記念配当8.00円/株を含む40.00円/株を予定している。予想配当性向は42.7%。

- 23年6月期の売上高は前期比11.4%増の180億円、営業利益は同12.2%増の22億50百万円の予想。全事業セグメントで増収。ビジネスソリューション事業、自社商品事業は2桁の増収。請負案件の拡大、自社商品事業の構成比上昇で営業利益率は同0.1ポイント上昇の12.5%の予想。13期連続の増収増益を見込んでいる。配当は普通配当36.00円/株を予定。前期の普通配当32.00円/株から4.00円/株の増配。予想配当性向は35.4%。

- 収益性の向上が続いている。請負案件の増大と自社商品事業の拡大などによる売上総利益率の上昇に加え、売上規模拡大もあり販管費率の低下が続いており、今期の営業利益率は12.5%に達する見込みだ。請負に関しては今後もその拡大に注力する考えであり、自社商品事業については、「WebARGUS」、「xoBlos」が損益分岐点を超え収益貢献が始まっていることに加え、DD-CONNECTも着実に実績を積み上げている。また、今年中のリリースを予定している「WebARGUS for Ransomware Protection(仮)」もすべて社内リソースで開発した高収益が見込まれる商品である。

- コロナ禍の影響も薄らぐ中、24年6月期13.5%としている営業利益率目標達成に向けた施策の進捗、四半期ごとの実績を注目していきたい。

1.会社概要

独立系の情報サービス会社。金融、通信などを中心顧客とした業務システム開発、組込み開発等の受託開発が売上の大半を占めるが、Webセキュリティソリューション「WebARGUS(ウェブアルゴス)」、Excel業務イノベーションプラットフォーム「xoBlos(ゾブロス)」を始めとした独自技術による自社製品の拡大に注力している。「多面多様のIT企業」、「部分最適と全体最適の組織戦略」といった特長を持つ。

【1-1 沿革】

日本電信電話公社在籍時にプログラマーの資格を取った故市川 憲和氏(前取締役会長)はコンピュータという今まで経験したことの無い新しい世界と出会い、その将来性に大きな魅力を感じ、チャレンジ精神を奮い起こされ独立。

1996年に知人が経営していた東洋コンピュータシステム株式会社の社長として経営を任された後、業務システム開発事業を皮切りに、コンピュータ販売事業(現・システム販売事業)、組込み開発検証事業、運用サポート事業などを手掛け、多面多様のIT企業として事業領域を拡大していった。その後、2002年にグループ企業数社を完全子会社化して、同社の前身となる東洋アイティーホールディングス株式会社を設立し、2006年に子会社4社を統合し、現社名に商号変更した。また、2011年1月にDIT America, LLC.を米国カンザス州に設立、2015年6月に東証JASDAQ市場に上場、2016年5月に東証2部市場に上場し、2017年3月に東証1部へ市場変更。2018年7月、変化が加速する経営環境の下、経営体制の若返りを図り、迅速な意思決定を可能にする体制作りを目的として代表取締役専務 市川 聡氏が代表取締役社長に就任した。

2022年4月、市場再編に伴い東証プライム市場に移行した。

【1-2 企業理念】

|

当社のロゴマークは、無限階段がついた立方体の集合体となっています。 この集合体こそが、当社そのものであり、立方体一つひとつが社員一人ひとりを表しています。 立方体の6つの面は、全社員が共有し、大切と考える6つの価値を表しています。 この価値をお客様、会社、社員の3層で言葉に表したのが、当社の企業理念です。 |

(同社HPより)

(同社HPより)

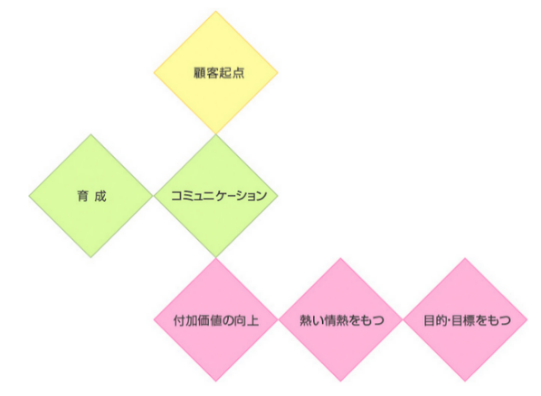

立方体を展開したのが上の図で、市川社長によれば、「まずは顧客起点。ここから全てが始まる。」ことを強調している。その意識の下で、会社としては「社員の育成」と「対顧客、社員同士のコミュニケーション」、社員は「付加価値の向上」、「熱い情熱を持つ」、「目的意識を持つ」ことが重要な価値であることを示している。

社員はこの理念をクレドにして携行し、常に基本に立ち返ることとしている。

【1-3 市場環境】

【1-4 事業内容】にあげる同社各事業の市場環境及び成長性の概要は以下の通りである。

(1)ビジネスソリューション事業

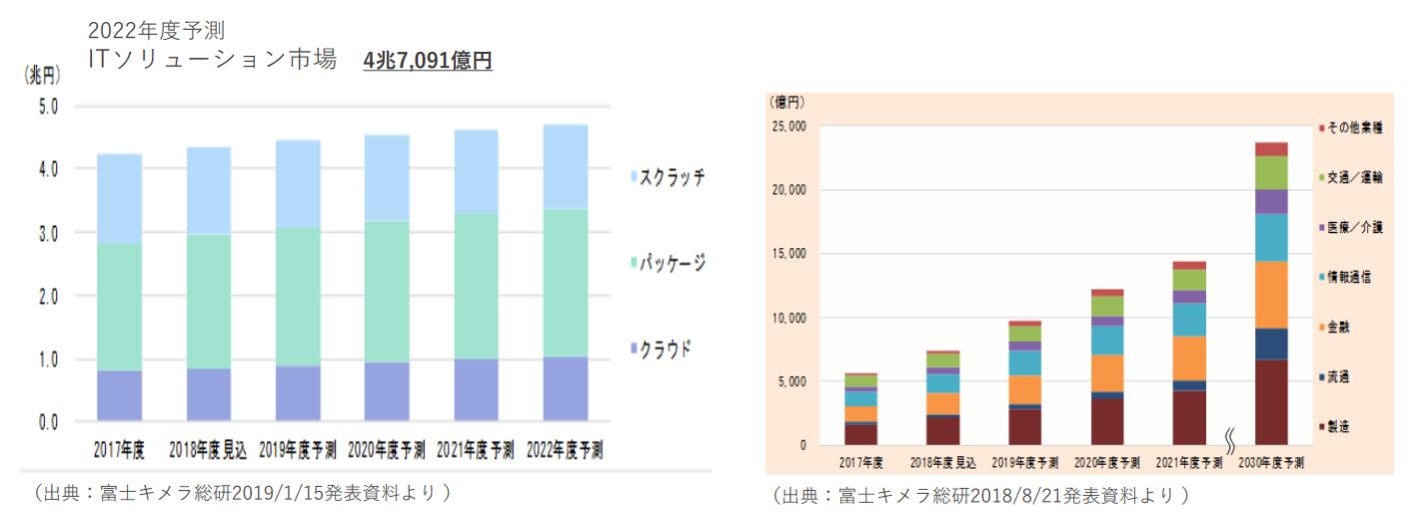

人手不足・業務効率化に貢献するITソリューションの市場は順調に拡大。クラウド&パッケージソフトウェアの活用は、中小から大企業まで導入が進む。また、AI、IoT、RPA、ロボティクスの利用など、デジタルトランスフォーメーション(DX)の急速な進展が見込まれている。

(同社資料より)

(2)エンベデッドソリューション事業

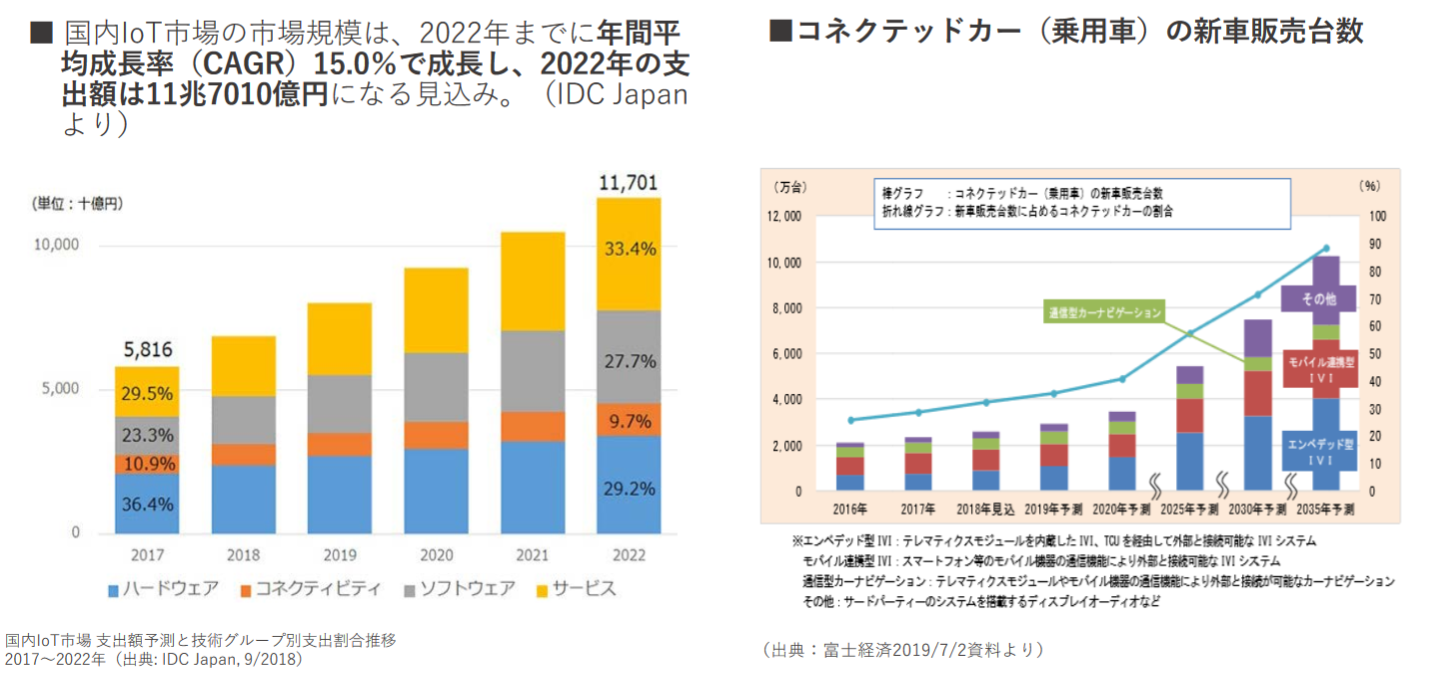

国内IoT市場はサービスを中心に高成長が期待されている。

また車載関連では、ICT端末としての機能を有し、車両の状態や周囲の道路状況など様々なデータをセンサーにより取得し、ネットワークを介して集積・分析することで、さまざまな価値を生み出す「コネクテッドカー=つながるクルマ」の急拡大が予想されている。

(同社資料より)

(3)自社商品事業

①「WebARGUS(ウェブアルゴス)」

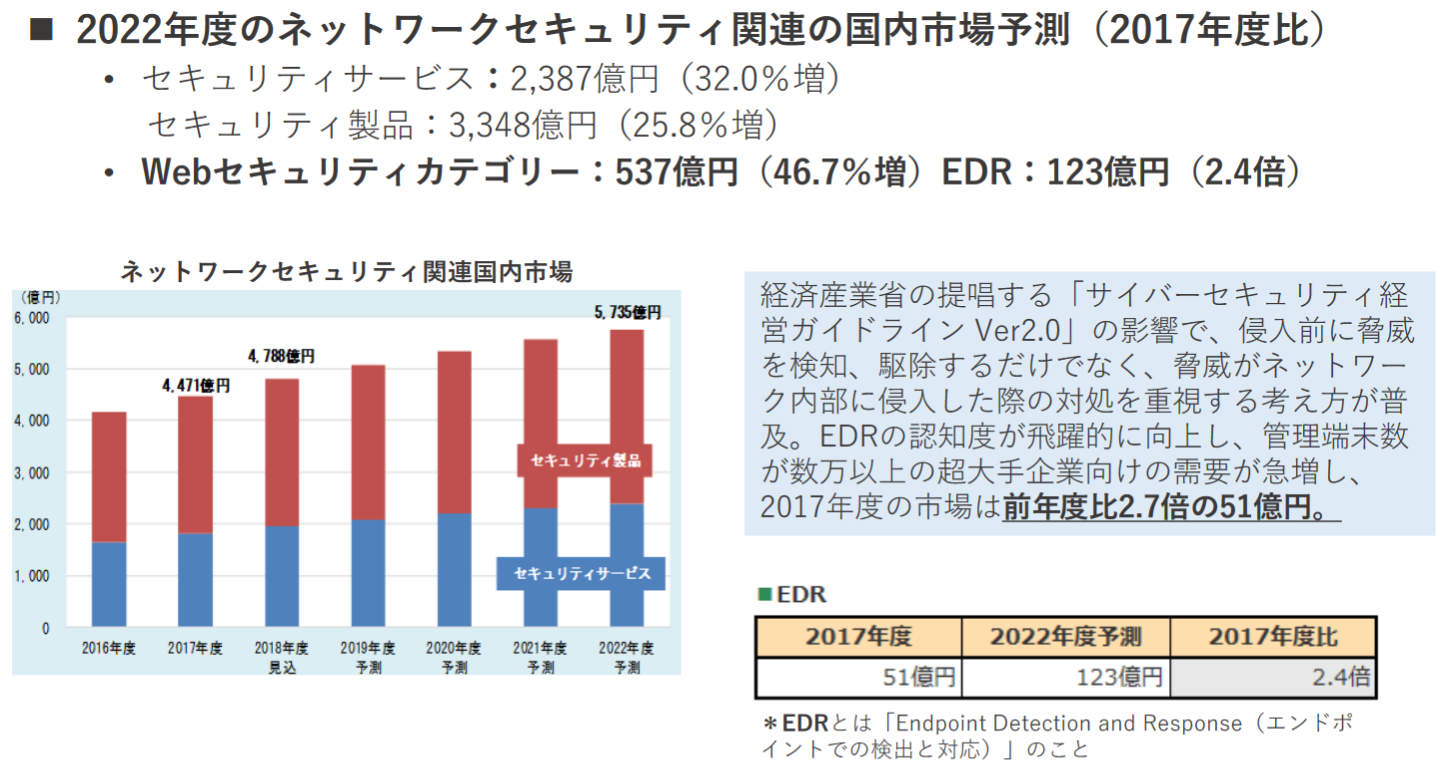

ネットワークセキュリティ国内市場は、製品、サービスとも拡大が続くと予想され、脅威の侵入前検知・駆除とともに、侵入後の対応に関するニーズも増大している。

(同社資料より)

②「xoBlos(ゾブロス)」

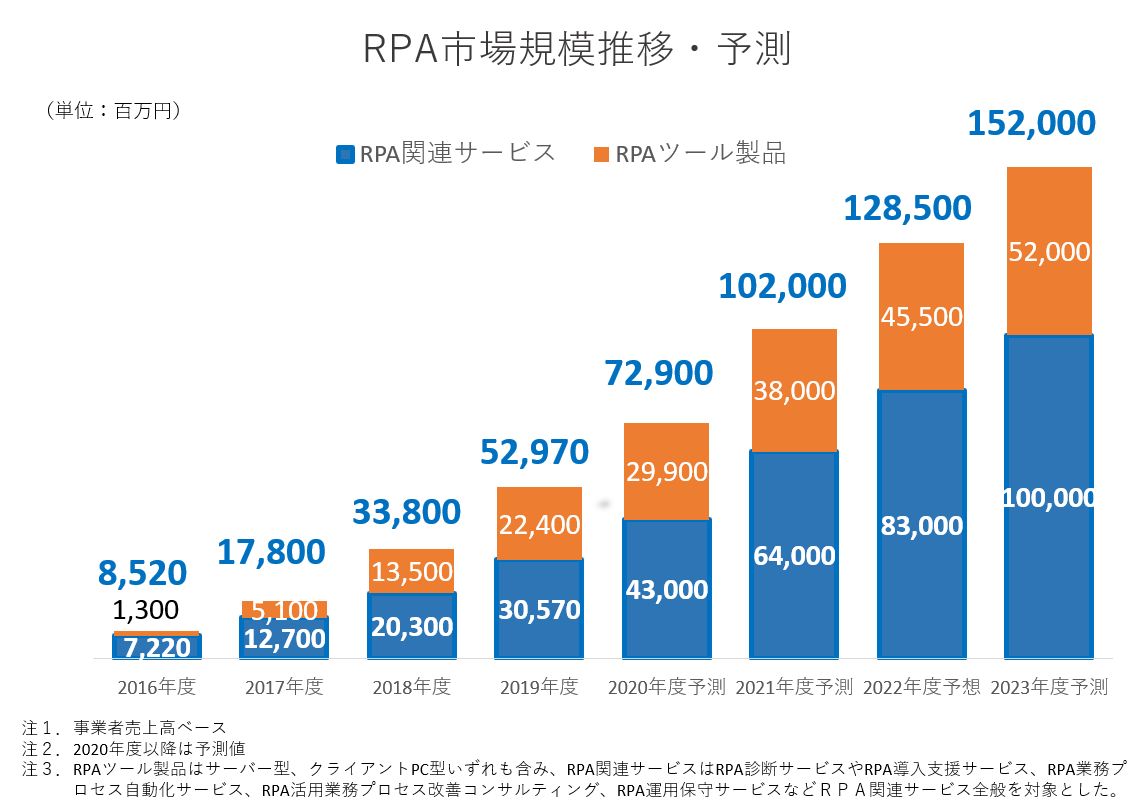

業務効率の大幅な改善を支援するシステム「RPA(Robotic Process Automation)」に注目が集まっている。

RPA(Robotic Process Automation)とは、ロボットによる業務自動化の取り組みのこと。AI(人工知能)や、AIが反復によって学ぶ「機械学習」等の技術を用いて、主にバックオフィスにおけるホワイトカラー業務の代行を担い、人間が行う業務の処理手順を操作画面上から登録しておくだけで、ソフトウェア、ブラウザやクラウドなどさまざまなアプリケーションを横断して処理することができる。日本企業の克服すべき課題として挙げられている「働き方改革」を実現する手段の一つとして今後急速な拡大が予想されている。

(矢野経済研究所「2021 RPA市場の実態と展望」をもとに同社が作成)

【1-4 事業内容】

1.セグメント

セグメントは「ソフトウェア開発事業」と「システム販売事業」の2セグメント。「ソフトウェア開発事業」は、ビジネスソリューション事業、エンベデッドソリューション事業、自社商品事業の3事業から構成されている。

(1)ソフトウェア開発事業

①ビジネスソリューション事業

(業務システム開発事業)

金融業、医薬・製薬業、通信業、流通業、運輸業等の幅広い分野において、エンドユーザーや顧客の情報システム子会社からの受託開発が中心。その他、大手SIベンダーからの受託開発も行っている。

具体的には各分野で培った技術により、Web系や基幹系、フロント業務からバックオフィス業務、新規システム開発や保守開発を行い、各分野の大手企業との信頼関係を築き上げ、安定した受注を確保している。

(運用サポート事業)

主要取引先は通信キャリア、人材総合サービス会社、及び航空会社系情報システム子会社など。

「ITを通じて顧客の日常業務の運用をサポートする事業」であり、大手顧客の事業ドメインに沿った形での継続的なビジネスであるため、安定した収益を見込むことができている。

具体的な業務内容としては、以下のようなものがある。

|

* |

各種業務システムを用いるエンドユーザーに対するサポートデスク業務 |

|

* |

インフラ(サーバー、ネットワーク)の構築・維持保守を行う業務 |

|

* |

最新技術動向に応じた、効率的なシステム運用を行う業務 |

②エンベデッドソリューション事業

(組込み開発事業)

車載機器、モバイル機器、情報家電機器及び通信機器等のソフトウェア開発を大手メーカーから直接受託している。

この内、車載機器、モバイル機器、情報家電機器等においては機器のファームウェア、デバイス機器の制御、アプリケーション等、システム全体にわたるソフトウェア受託開発を行っている。

特に、今後成長が見込める車載機器においては、インフォテインメントをはじめ、新しい技術である自動運転関連に注力している。また、通信機器においては、無線基地局や通信モジュール機器のソフトウェア受託開発を行っている。

(組込み検証事業)

製品に対する品質や性能の検証業務の受託及び検証業務を通じて機能や製品の改善について提案を行っている。

専門的な機器を使用し動作や性能を検証するラボ試験や、国内・海外(北米、アジア、ヨーロッパ等)の実際の環境で検証するフィールド試験、最終的な品質検証として第三者の観点で実施するシステム総合試験まで、様々な検証業務を行っている。

海外で実施するフィールド試験については、必要に応じて子会社のDIT America, LLC. に委託することにより、迅速なサービス提供と現地スタッフの感性も踏まえたユーザビリティの検証を行っている。

対象機器としては、車載機器、医療機器、通信機器、モバイル機器等である。

③自社商品事業

成長分野として独自技術の商品を自社開発し販売するほか、アライアンスにより社会的なニーズの高い商品を取り扱っている。

現在同社が販売に特に注力しているのは、ウェブサイ卜の改ざんを発生と同時に検知し、瞬時に元の正常な状態に復元できる、新しいセキュリティソリューション『WebARGUS(ウェブアルゴス)』、データの分解・再構成機能を特徴とし様々な形のデータ事務処理ニーズに応えるExcel業務イノベーションプラットフォーム『xoBlos(ゾブロス)』、電子契約アウトソーシングサービス『DD-CONNECT』など。

この他、電子メールに電子署名を自動的に付与し、フィッシング詐欺やブランド盗用による被害を未然に防ぐためのソリューション『APMG(エーピーエムジー)』、ホームページ編集・更新が容易にできるCMS(コンテンツマネジメントシステム)『楽らくページ』などがある。

(2)システム販売事業

同社及び子会社のDITマーケティングサービス株式会社が、カシオ計算機株式会社製の中小企業向け業務支援・経営支援基幹システム「楽一」の販売を行っている。

販売エリアは、神奈川からスタートし、東京、千葉、群馬、愛媛へと順次拡大。ユーザーに対し、手厚いサポートを行うことで、リピート率の向上に努めている。加えて、コールセンターを設けて新規顧客開拓を進めており、「楽一」販売台数は全代理店中17年連続全国No.1となっている。

2.注目の戦略商品

①Webセキュリティソリューション「WebARGUS(ウェブアルゴス)」

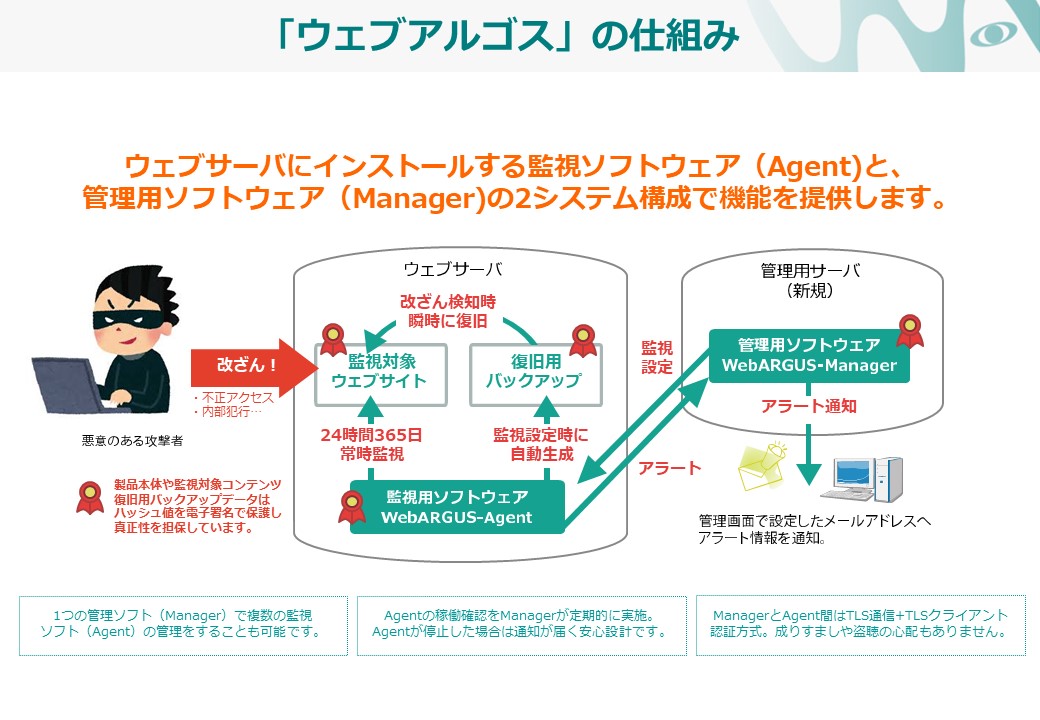

WebARGUSは、ウェブサイ卜の改ざんを発生と同時に検知し、瞬時に元の正常な状態に復元できる新しいセキュリティソリューション。改ざんの瞬間検知・瞬間復旧により、悪質な未知のサイバー攻撃の被害から企業のウェブサイトを守ると同時に、改ざんされたサイトを通じたウイルス感染などの被害拡大を防ぐ。

(同社資料より)

◎増加するウェブサイト改ざん

「JPCERTコーディネーションセンター」が公開しているインシデント報告対応レポートによると、毎月100件前後の報告がなされており、官公庁なども含めて規模に関わらず常にその脅威に晒されている。

「JPCERTコーディネーションセンター」(※):インターネットを介して発生する侵入やサービス妨害等のコンピュータセキュリティインシデントについて、日本国内に関する報告の受け付け、対応の支援、発生状況の把握、手口の分析、再発防止のための対策の検討や助言などを、技術的な立場から行なっている。

◎「WebARGUS」開発の背景

こうした状況の下、電子メールに電子署名を自動的に付与しフィッシング詐欺やブランド盗用による被害を未然に防ぐためのソリューション「APMG」を既に自社開発しリリースしていた同社は、セキュリティに関するコア技術をベースに「WebARGUS」を2年程の調査の後、2013年春に開発に着手。2014年7月にリリースした。

同社はITに関する多様で豊富な技術を有するのが大きな特長・強みだが、セキュリティのコア技術に関してもハイレベルである。これは、受託開発では飽き足らず独自製品を作りたいという同社エンジニアのベンチャーマインドやチャレンジ精神に起因するもので、後述する同社の企業文化、カンパニー制度に代表される組織戦略が大きく影響しているといえそうだ。

◎製品の特長・概要

|

ウェブサイトの改ざん状態を極力ゼロにする瞬間検知・瞬間復旧 |

|

正規ユーザーになりすました改ざんや内部犯行、防御が困難な新手の手口にも対応 |

|

1ビットの改ざんも見逃さない、『電子署名』技術を駆使した高精度の改ざん検知 |

|

アプリケーションや設定ファイルを狙った高度な改ざん攻撃にも対応 |

|

通常監視時にウェブサーバにかかるCPU負荷(使用率)は1%未満 |

|

改ざんされたファイルを証拠として保存する証拠保全機能搭載 |

Webサイト改ざん被害に遭った場合、サイトの公開停止、被害箇所の特定、防御強化、サイト復旧・再公開という手順を取ると復旧までは平均で1か月かかる。仮にEC(電子商取引)を手掛けていれば、売上減少、再公開の周知の手間、一度離れた顧客の呼び戻しが困難など、その被害は甚大なものとなる。

これに対し、「WebARGUS」を導入していれば、改ざんの瞬間検知・瞬間修復により、サイトの状態を正常に維持し続けることが可能なため、改ざんを検知しても慌ててサイトの公開を停止する必要がない。サイトの運用を続けながら、改ざんされた原因を追求し防御強化に専念する事ができる。

他社の改ざん検知ソフトは、事前設定によって決められたタイミングや間隔でWebサイトを検知する定期監視が主流。ただこの場合は改ざん時と検知時のタイムラグが発生するため、改ざん状態は免れない。またタイムラグを縮小するために検知の間隔を短くするとCPUへの負荷が大きくなってしまうなど課題が残る。

「WebARGUS」は、WebのOSに何らかのイベント(閲覧されている以外の、データを消された、書き加えられた等)が発生するとそのイベントを検知するリアルタイム検知を行うため、そのような課題は発生しない。

加えて、同製品は検知した改ざん状態を0.1秒未満(デモ環境の平均値:1ファイル当たり0.03秒)で正常復旧することが可能な、瞬間復旧機能を搭載している点が大きな特長であり、この瞬間復旧は同社のオリジナル技術である。

「WebARGUS」の年間ライセンス利用料は1OSにつき¥528,000(税込)で、サポート込み。

マイナーバージョンアップ時の更新モジュールの無償提供なども含む。

◎導入および販売状況

リリース当初はWebサイトセキュリティに対する考え方は侵入に対する防御が中心で、「改ざん検知」自体の認識が低いこともあり、ややスローな立ち上がりであったが、日本におけるIT国家戦略を技術面、人材面から支えるために設立された経済産業省所管の独立行政法人「IPA(情報処理推進機構)」でも、改ざん防止のための対応への言及が増加していること等から、「防御ソフトのみでなく改ざん検知ソフトが必要」という共通認識が急速に広がりつつある。

加えて、2017年11月16日に発表された「サイバーセキュリティ経営ガイドラインの改訂ポイント」において経済産業省は、「攻撃の検知」および「復旧」に関する「サイバーセキュリティリスクに対応するための仕組みの構築」を新たに重要項目として追加したこともあり、引き合いは更に強まっているという。

こうした環境下、同社では、より高度なセキュリティの必要性を認識しているユーザー層を対象に、セミナーの開催、展示会への出展などのプロモーションやマーケティングを展開している。

販売力強化に関しては、代理店販売にも力を入れている。

また、データセンターやクラウドサービス事業者との協業にも積極的に取組んでいるほか、国内への製品販売だけでなく、海外進出も予定しており、世界中のウェブサイト改ざん攻撃に対応する考えだ。

◎商品力の強化

当初はLinux版のみであったが、2016年4月にはWindows版を、2017年9月に大企業を対象としたエンタープライズ版をリリースしたほか、2018年2月にはトータルWebセキュリティ機能を大幅に強化する次世代型クラウドWAF「WebARGUS Fortify」の提供を開始した。特にエンタープライズ版のリリースにより、上場企業を中心とした大企業の導入事例も増加している。

また、ユーザーの利便性を高め、一層の普及を促すべく2018年5月には「SaaS」による提供も開始したほか、同年6月にはフィンランドのサイバーセキュリティ企業のエフセキュア社と全面的に協業。エフセキュア社のITシステム脆弱性診断ツール「F-Secure RADAR」とDITの「WebARGUS」との補完関係によるトータルセキュリティ提供体制を構築した。

続いて、2019年12月にはシンガポールのサイバーセキュリティ企業セキュアエイジ社と情報漏洩対策(暗号技術)に関し、また2020年1月にはフィンランドのサイバーセキュリティ企業SSH Communication Security社とアクセス経路最適化等で協業を開始した。今後もこうしたアライアンスを進めていく。

このようにアライアンスも含めてセキュリティソリューションのラインアップを拡充した同社だが、今後はIoT時代のセキュリティ対策を見据えた組込み製品向けWebARGUSをはじめとして、製品の適用範囲の拡大を検討している。

例えば自動運転の普及・浸透に伴い、安全性の確保は自動運転システム提供企業にとって極めて重要な課題であり、同社が活躍するフィールドは今後もますます広がりを見せることが予想される。

組込み版については正式なプロジェクトを立上げ、製品化に向けて具体的なビジネスの検討と技術調査を継続中で、実際の商品化にはもう少し時間がかかるようだが、地道な実績の積み上げを経た早期の製品化を目指している。

◎セキュリティ領域の拡大

近年、暗号化などによってファイルを利用不可能な状態にした上で、そのファイルを元に戻すことと引き換えに金銭(身代金)を要求するマルウェアであるランサムウェアの被害が急増している。

そこで同社では、ウェブサイト改ざんの瞬間検知・瞬間修復を行う「WebARGUS」に加え、悪意ある侵入を前提に、重要なデータへの変更・削除をリアルタイムにブロックする機能を搭載し、様々なリスク(サイバー攻撃、内部犯行、ランサムウェアによるデータの暗号化等)から、重要なデータを保護する「WebARGUS for Ransomware Protection(仮)」を現在開発中で、2023年中にリリースする予定である。

一言でランサムウェアといっても多くの命令パターンがあるが、「WebARGUS for Ransomware Protection(仮)」は29パターンの命令に対応しブロックすることができる。ここまで幅広い制御パターン数を有する同種製品は無いと同社では考えており、従来の「WebARGUS」と組み合わせることで、より強固なサーバーセキュリティ多性が構築できる。

②Excel業務イノベーションプラットフォーム「xoBlos(ゾブロス)」

IT化の進んだ先進企業でも、現場ではExcelを利用した手作業を含む様々な業務が数多く存在している。紙帳票からの手入力によるExcel帳票生成、複数のExcelシートを元にした集計作業、パッケージシステムから抽出されたCSVデータの可視化と分析等の非定型業務の多くは、現場部門の地道な手作業によって処理されている。

同社が独自開発した「xoBlos(ゾブロス)」は、こうしたExcelベースの非効率な業務を完全自動化し、劇的な業務効率化をサポートするもの。

(同社資料より)

◎開発の背景

企業では見積書や請求書作成に表計算ソフトの代表であるExcelを用いるケースが多いが、例えば、顧客ごとに異なったフォーマットの見積書、請求書をExcelで作成している場合、集計、分類・分析などを行うにはシステム化は困難で、手入力が必要となる。そこで、この作業を自動化し業務効率の大幅な改善を目指すことを目的として開発されたのがExcel業務イノベーションプラットフォーム「xoBlos」である。

◎製品の特長・概要及び導入例

|

異なる形式のデータでも、まとめて集計・加工可能 |

|

使っているExcel表を活かしたまま、効率化が可能 |

|

マクロに比べ最大で数十倍の処理速度 |

|

Excel表出力エンジンとして他社パッケージ製品に組込み可能 |

Excelを利用した業務効率の大幅な改善を目的として約10年前にリリースした「xoBlos」だが、長時間労働の是正を中心とした「働き方改革」のトレンドが強まる中、「現在使用しているExcelを使った業務フローをそのまま流用しながら業務効率化から経営判断に資する情報提供までをカバーする全社プラットフォームが構築できる」と言った効率性や、手軽さや導入コストの相対的な安さなどから注目度が飛躍的に高まっている。まさに「時代が同社とxoBlosに追い着いてきた。」状況だ。

さらなる商品力強化に向けて2018年2月には、RPA製品や他システムとの連携機能を持たせることでExcel業務の自動処理化をより一層強化した。同機能はPCクライアント上に加え、Web Server上でも動作可能であり、幅広いユーザーの利便性を向上させることとなる。

今後数年で800億円まで倍増するとも予想される国内RPA市場だが、RPA関連サービスが8割を占め、2割のRPAツール製品より成長率は大きいと見られている。RPA関連サービスとも位置付けられるxoBlosの大きな成長性はこの点からも期待できる。

下記の導入事例を始めとして、多くの企業で大幅な業務効率化を実現している。

(いずれも、同社資料よりインベストメントブリッジが抜粋・要約)

*導入事例:株式会社アコーディア・ゴルフ「年間約20,000時間の工数を削減」

アコーディア・ゴルフグループは、全国161か所のゴルフ場、ゴルフ練習場を運営し、ゴルフ事業、ゴルフ練習場事業等を展開している。

(xoBlos導入前の状況)

月末になると、全国161ヶ所の拠点から膨大且つ様々なフォーマットの売上を始めとした報告資料のExcelファイルが集まってくるが、ゴルフ場の中にはレストランや売店に加え、ホテルやリゾート施設等が併設されている拠点もあり、データ集計作業が極めて煩雑であった。

また、それらの数値を拠点、事業、部署、従業員ごとに細かく管理・分析をしていたためExcelファイルの肥大化やマクロのメンテナンス等でバックオフィス部門が持続性について大きな不安を抱えていた。

(xoBlos選定のポイント)

一番のポイントは高速エンジンであること。Excelを活用できても遅いシステムでは使いのものにならず、膨大な数のExcelを高速で処理できることは同社にとって重要な選定要素であった。他には、データベースを必要としない点、制御シートもExcelでありノンプログラミングで利用できる点、コスト感も重要だった。

(導入効果)

拠点毎にフォーマットが異なるため多くの工数が必要であったが、xoBlosに移行したことで、試算ベースでは年間約20,000時間の工数削減につながり、経営陣がマネジメントに必要とする情報を迅速に正しく届けることができるようになった。

同社では、RPAも踏まえて、更なる業務改善や業務効率化に向けてxoBlosの活用を検討している。

◎更なるプラットフォームの価値向上へ「xoBlos プラスワン構想」

Excelベースの非効率な業務を完全自動化し、劇的な業務効率化をサポートするExcel業務イノベーションプラットフォームとして高い評価を得ている「xoBlos」だが、同社では時代および顧客ニーズの変化に対応し、顧客にとってより高い付加価値を提供するプラットフォームへと進化させるべく取り組みを始めた。

それが「xoBlos プラスワン構想」である。

「xoBlos プラスワン構想」の中心コンセプトは「データの価値向上」。

企業は様々な活動を行っているが、それぞれの活動を管理するために、各種システムを導入している。

例えば、ヒト・モノ・カネ・情報といった資源を適切に分配し有効活用する計画を立案するためのERPを最上位に、顧客管理のためのCRM、在庫管理、受発注、勤怠管理、人事、会計などの各システムである。

それぞれのシステムからは大量のデータを抽出することができるが、近年、これらのデータをそれぞれ別個に取り扱うのではなく、統合・組み合わせることにより今までは見ることのできなかった自社の姿を可視化したい、より効率的な業務運営を可能にしたいというニーズが急速に高まっている。

ただ、この作業を行うには多くの工数、多額のコストが必要になるなど、企業にとって実現は容易でないのが現状である。

こうした状況において、データ処理を高効率・高速度で行うxoBlosを導入した顧客は、これまでのレポーティング効率化に加えて、容易かつリーズナブルなコストでデータの統合・組み合わせによって自社データの価値を高め、活用することができる。

また、川上である経営層から生産・営業・総務・管理など川下まで、あらゆる部署・部門が希望するフォーマットでデータを利用できるという点も「xoBlos プラスワン構想」の大きな特徴である。

現在はあくまでも「構想」段階であるが、今後はメーカーとのタイアップによりプラットフォームであるxoBlosの上で様々なシステムを連携させ、具体的な「xoBlos プラスワン」の姿を顧客企業に提案していく考えで、構想具現化のための活動を開始したところである。

*導入事例:群馬県渋川市役所「行政事務の効率化を目指しxoBlosを導入予定」

(xoBlos導入検討の経緯)

情報化社会の進展に伴い、渋川市でもITを積極活用して、行政サービスの向上や効率化を図る取り組みが2007年に始まった。2018年には「渋川市情報化推進基本方針」を策定し、翌2019年には「渋川市情報化推進実施計画」を定め、行政事務効率化の推進を目標に掲げた。具体的にはAI やIoT、RPAを活用して行政事務を効率化するというもの。

(xoBlos選定の理由)

当初はRPAの導入を検討していたが、人事課の業務をベンダーがヒアリングした結果、 「Microsoft Excel®を使用する業務プロセスが非常に多い」という指摘を受けた。そして、業務効率化を行う上では、RPAのようにPCを使う業務全般に対応できるツールよりも、Excel®業務に特化したxoBlosのようなツールを使うほうが職員の取り扱いも容易で、成果が出やすいのではないかとアドバイスを受けた。

そこで、Excel®のマクロ機能、RPA、xoBlosの比較検討を行った。

Excel®のマクロは詳しい職員が異動してしまうとメンテナンスができなくなるというデメリットがあり、実際に庁内でもそのような問題が発生していた。

また、RPAはExcel®以外のアプリやソフトウェアを動かせるものの、自動化プログラムを作成し安定稼働させるまでの工数が、多大で専門的なスキルも必要とされる。

その点xoBlosはITに詳しくない職員でも使いやすいツールであり、庁内にExcel®を使用する業務が数多くあるため、効率化を進めやすいと判断した。

(xoBlosの利用方法)

人事課では年1回、全職員約700名を対象に異動の希望や、職場への要望を募る職員調書というアンケートを実施 しているが、この職員調書の集計業務にxoBlosを利用した。

xoBlos利用以前の作業では、アンケートは指定用紙にPCもしくは手書きで記入し、封に入れて提出するというもの。人事課ではこれを1枚1枚チェックし、700件超の内容を別のExcel®に転記し、人事異動の参考資料とするためファイリングまで行っていた。 「職場への要望」「希望する異動先」など、記述式設問が多いため転記量は膨大である。加えてセンシティブな情報を含むため作業を行うのは人事課で1人のみであり、その秘匿性から、夜間や会議室にこもって作業をする必要があった。

試算したところ、職員調書の集計業務には78時間もの作業工数がかかっていた。

xoBlosの利用にあたっては、ベンダーの協力を得て、まず現状のアンケートフォーマットをxoBlosで集計できる形に改修。

次にメールアドレスや生年月日など職員個人データをxoBlosにインポートし、xoBlos経由でアンケートフォーマットに各職員の個人情報をあらかじめセット。これをxoBlosによって各職員に向けて一括メール送信した。

メールが返信されたら添付ファイルを所定フォルダに保存し、xoBlosで集約処理をかけると、アンケート内容が自動で一覧化され、提出・未提出の状況も一目で確認できるようになる。

最後はこれを印刷してファイリングする必要があるが、ベンダーが開発した拡張アプリによってxoBlosから一括印刷も可能となり、クリック操作一つでファイリング準備まで整うようになった。

この結果、78時間かけて行っていた作業は、xoBlos導入により7時間に短縮された。効率化のインパクトは極めて大きなものであった。

(xoBlos使用後の感想)

今回のxoBlos利用は実証実験的な意味合いもあり、新プロセスの策定、新フォーマットの作成、xoBlosの設定など 導入作業のほとんどをベンダーが代行したこともあり、すでに設定されたxoBlosを扱うのは極めて容易であった。

また、xoBlosは既にあるクライアントPCにインストールして利用しているので、導入に伴う新たな設備投資も不要であった。

ITを活用した新しい取り組みがここまでスムーズに行えるのはとても珍しいことであると感じているという。

(今後の方針や展開)

人事課における実証実験でxoBlosの効果が確認できたため、今後は別の課や別の業務にも広げていきたいと考えている。Excel®を使用する事務作業は庁内において想像以上に多数あるため、効率化の効果はこれから更に期待できると考えている。

同市役所では、xoBlosによる業務効率化を実現するには現状の業務プロセスを可視化する必要があり、その過程で業務の必要性を含め、業務を見直す視点が生まれたということで、業務効率化だけでなく、意識改革の良いチャンスにもなるxoBlosを高く評価しているということだ。

◎導入及び販売状況

販売に関しては、主力代理店の一つである大興電子通信株式会社(8023、東証2部)とのセミナー共催など、大興電子通信の持つ幅広い顧客層と拠点、販売力を活かすことを中心に営業を展開中。大興電子通信を含め約30社の代理店網を構築している。

当初は中堅企業の採用が中心だったが、現場業務の効率化ニーズが増大する中、大企業の導入実績も増加しており、足元では新規導入先の約7割は大企業となっている。販促のためのセミナーを毎週3回開催しているが、ほぼ毎回満席状態が続いているという。現在の累計導入社数は500社を超えた。年間100~120社の導入企業数増を計画している。

2020年8月からは安定的な収益拡大と収益性向上を目指し、サブスクリプションモデルの全面採用を開始した。

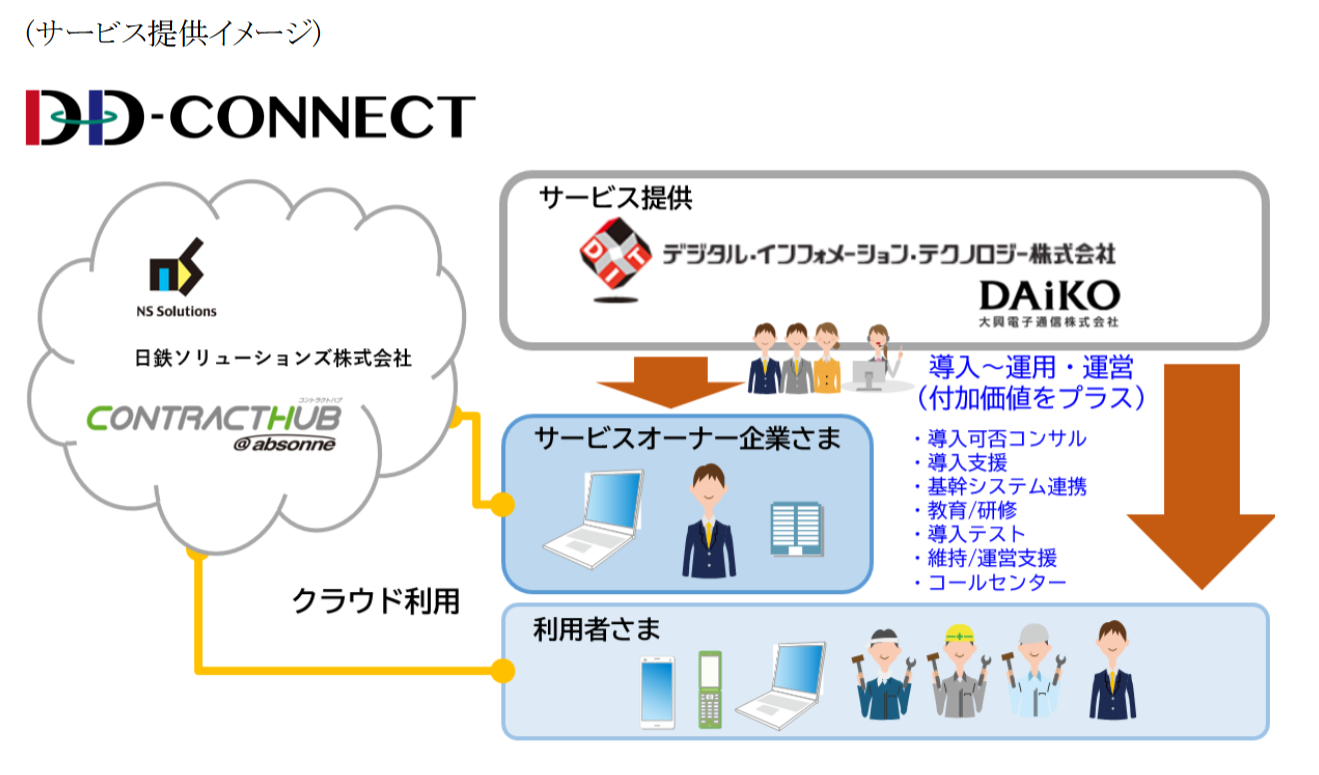

③電子契約アウトソーシングサービス「DD-CONNECT」

2020年9月、日鉄ソリューションズ株式会社と、電子契約サービス市場売上シェア4年連続No.1の電子契約クラウド「CONTRACTHUB(コントラクトハブ)@absonne(アブソンヌ)の販売についてパートナー契約を締結。

顧客に代わってCONTRACTHUBの導入から運用・維持までの一連の作業を代行するアウトソーシング型のサービス「DD-CONNECT」(ディ・ディ・コネクト)の販売を2020年10月から開始した。

(CONTRACTHUBおよびDD-CONNECT概要)

「CONTRACTHUB」は、2013年のサービス開始以来、様々な業界の大企業を中心に導入され、現在では13万ユーザー以上が利用する電子契約サービスのパイオニア。

ERPや販売システム等と柔軟に連携することができるため、契約に関連する様々な業務の生産性を向上させることができるほか、受注側・発注側双方が電子化された契約書の締結・改訂の履歴をクラウド上で確認できるため、契約管理業務も効率化することが可能である。

DITが提供する「DD-CONNECT」(は、CONTRACTHUBの導入にかかる検討支援から運用支援およびサポートまでをセット化し、一連のサービスとして提供するもの。必要なサービスを一括で提供しているため、パッケージソフト単体の電子契約システムよりも導入が容易で、より一層のコストダウンや省力化が期待できる。

日鉄ソリューションズと、定期的な人材やノウハウの共有を進めながら国内企業の契約業務の効率化施策、ペーパーレス、はんこレスの推進など、より付加価値の高い電子契約サービスを幅広く提供している。

(同社資料より)

④高セキュアなホームページ作成プラットフォーム「shield cms」

2021年9月、Web改ざんを0.1秒未満で瞬間検知・瞬間復旧するサイバーセキュリティ機能を標準装備したホームページ作成プラットフォーム「shield cms(シールドシーエムエス)」を発売した。

3年間で100社への導入を目指している。

※CMS:Contents Management System。ウェブコンテンツを構成するテキストや画像などのデジタルコンテンツを統合・体系的に管理し、配信など必要な処理を行うシステムの総称

(発売の背景)

ホームページ作成プラットフォーム製品は、無料で使えるオープンソースやオープンソースをベースに改編されたものが多く、手軽に使えて便利な反面、仕組みが世の中に知られているため、サイバー攻撃に狙われやすいというリスクを抱えている。加えて、サイバー攻撃は益々多様化、複雑化しており、サイバー攻撃を自動的に防御できる製品ニーズが一層高まっている。

(同製品の特長)

「shield cms(シールドシーエムエス)」には、同社のセキュリティ商品「WebARGUS」が標準装備されており、サイバー攻撃によるWeb改ざんが発生すると、瞬間検知し、瞬間復旧。同時に、システム管理者にアラートでWeb改ざん攻撃が発生したことを通知する。改ざん発生から復旧・アラート通知までの時間は0.1秒未満であり、実害をゼロにすることができる。

また、CMS機能として、豊富なデザインパーツを画面で組み合わせて配置する「みたまま編集」機能により初心者でも簡単にホームページが作成できるほか、HTMLの入力やCSS、JavaScriptの追加も可能なので、オリジナルデザインを作成することもできる。

【1-5 特長と強み】

➀多面多様のIT企業

同社は、IT技術の進化と変化に柔軟に対応して業務システム開発事業を皮切りに、コンピュータ販売事業(現・システム販売事業)、組込み開発検証事業、運用サポート事業などに事業領域を拡大すると同時に、その過程で磨き上げてきた技術力をベースに自社による独自製品の開発販売にも取組んでいる。

幅広い事業領域と独自性のある自社製品を提供する事の出来る「多面多様のIT企業」である点が同社の大きな特徴である。

こうした同社の強みや特徴を更にブラシュアップするためには、新たな技術の習得や現場の能力向上が不可欠である。

これまでも人材育成・教育は行ってきたが、変化の激しい時代においては顧客に先んじて最新の知識を有することも重要であるため、より強力な教育体制の構築を進めている。

また多様性という観点では、女性社員が能力を発揮しやすい環境作りにも取り組んでいる。

現場のみでなく、中間層から管理層への引き上げ、執行役員などマネジメントにも就くことができるような教育も重点的に実施していく考えである。

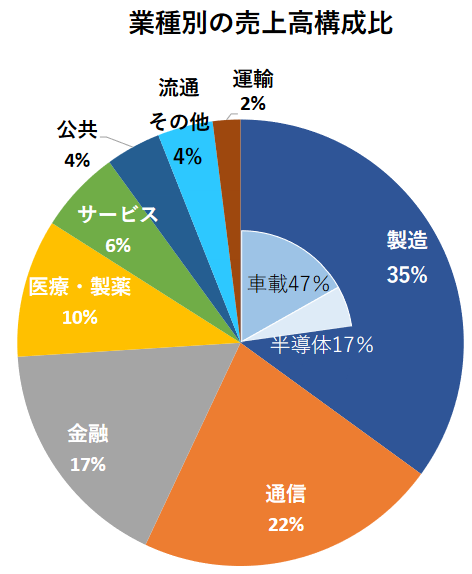

②幅広い顧客基盤

取引先は約2,800社で、ソフトウェア開発事業は上場企業及びその関連会社、システム販売事業は中小企業が中心である。また、下記のように顧客の業種が分散していることに加え、長期安定ビジネスが主であるため事業基盤が安定している。

情報システム子会社を含めたエンドユーザー売上比率は約8割である。

(22年6月期同社資料より)

③部分最適と全体最適の組織戦略

部分最適と全体最適の相反する2要素をバランスよく活かした組織戦略も同社の大きな特徴となっている。

部分最適に関しては、カンパニー制度の導入で専門特化したカンパニーを立上げ、その領域でのNo.1を目指すとともに、ベンチャーマインドを持った経営者の育成・輩出を行っている。

全体最適に関しては、本社・本部が事業のスクラップアンドビルド、各カンパニー間のコラボレーション、新規事業領域の開拓など、カンパニーの独自性を尊重しながら、シナジーを追求している。

(各カンパニー概要)

|

主な事業 |

カンパニー名 |

概要 |

|

業務 システム開発事業 |

ビジネスソリューションカンパニー |

顧客の様々な問題解決を支援する提案型SI事業を展開。 特に金融・通信・流通分野では、長年培った業務知識と技術基盤を核とし、汎用系からWeb系、基幹系から情報系まで幅広いソフトウェアの設計・開発を、業界のトップ企業から請け負っている。また、新たな事業領域として「保険薬局総合管理システム(Phant's)」のASP事業を展開している。 |

|

eビジネスサービス カンパニー |

主に、金融業や大手小売業を中心に、ECサイトや、顧客向けサービスサイト、企業向け業務システムなどの、Web系システム構築、保守を長年にわたって手がけている。これまでの経験で培った技術を元に、顧客のニーズに合ったサービスを提供している。 |

|

|

運用 サポート 事業 |

サポートビジネス カンパニー |

幅広い知識を有するエンジニアがシステムの導入支援、インフラ構築、ネットワーク運用管理、アプリケーション・ミドルウェア開発など、顧客のニーズに合わせて最適なIT環境(サービス)をワンストップで提供している。 |

|

組込み 開発事業 |

エンベデッドソリューションカンパニー |

車載機器、通信機器、産業機器、デジタル家電などのエンベデッド(組込み)システムを中心に、制御系システム開発に特化している。組込みシステム開発は、ハードウェアが持つ物理的な条件に左右されるために制約が多く、一般的なアプリケーション開発とは異なる発想が求められるため専門性に優れた多数のシステムエンジニアを擁している。 |

|

組込み 検証事業 |

クオリティエンジニアリングカンパニー |

カーナビゲーションシステムなどの車載機器をはじめとして、医療機器、通信インフラ、モバイル端末等のソフトウェア評価・検証業務を幅広く行っている。製品の品質向上を第一に考え、テスト計画の策定から、設計、実施、運用、分析、コンサルティングまでのトータルサービスを提供している。 2011年より米国現地法人DIT America, LLCと連携。海外での検証業務にも対応している。 |

|

(複合) |

西日本カンパニー |

大阪を中心に名古屋以西を活動の拠点とし、業務システム開発、運用サポート事業/モバイル、Webアプリ開発事業/組込み開発事業(車載機器やセキュリティ関連)の三本柱で DITの成長分野における一翼を担う。 昨今はマルチスキルを活かしたIoT、Webサービス事業への展開を目指している。 |

|

愛媛カンパニー |

愛媛県を拠点とし、地域特有の様々な業種・業態のニーズに応えた、ものづくりからソフト商品の販売やシステム機器販売、運用やシステムサポートに至るまで、付加価値の高いワンストップサービスを提供、ITビジネスによる地域活性化に貢献している。また、他カンパニーの技術者不足にも対応するために、多目的IT開発センターに地元採用の人材を配置し、ニアショア開発を可能としている。 |

④独自性のある自社製品の開発・販売

前述した「xoBlos」及び「WebARGUS」を代表として長年培ってきた技術を活かして様々な独自性のある自社製品を開発している。21年6月期はパートナーシップ契約に基づいて電子契約アウトソーシングサービス「DD-CONNECT」をリリースし、ラインナップを拡充した。将来の収益の柱として育成していく。

2.2022年6月期決算概要

(1)連結業績概要

|

|

21/6期 |

構成比 |

22/6期 |

構成比 |

対前期比 |

|

売上高 |

14,444 |

100.0% |

16,156 |

100.0% |

+11.9% |

|

売上総利益 |

3,574 |

24.7% |

4,082 |

25.3% |

+14.2% |

|

販管費 |

1,852 |

12.8% |

2,078 |

12.9% |

+12.2% |

|

営業利益 |

1,722 |

11.9% |

2,004 |

12.4% |

+16.4% |

|

経常利益 |

1,730 |

12.0% |

2,004 |

12.4% |

+15.8% |

|

当期純利益 |

1,196 |

8.3% |

1,439 |

8.9% |

+20.3% |

*単位:百万円。当期純利益は親会社株主に帰属する当期純利益。以下、同様。

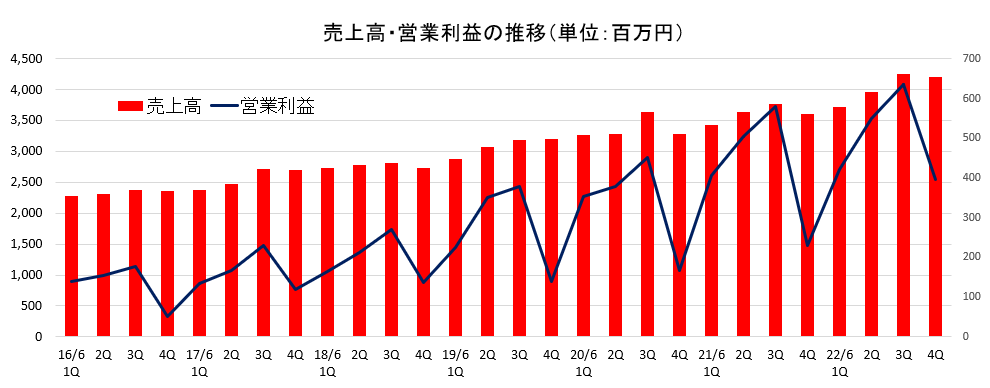

12期連続の増益で過去最高を更新

売上高は前期比11.9%増の161億56百万円。コア事業のソフトウェア開発事業が伸長。3事業分野とも2桁の増収。

営業利益は同16.4%増の20億4百万円。販管費が事業規模拡大に伴う人件費の増加に加え、前年同期は一時的に租税公課の還付があったことが影響し、同12.2%増加したが増収効果で吸収し増益。第3四半期まで前年同期を下回っていた営業利益率も同0.5ポイント上昇し12.4%となった。

利益率の向上に関しては、ビジネスソリューション事業、エンベデッドソリューション事業とも請負案件の構成比が着実に向上している点も大きく寄与している。ビジネスソリューション事業においては運用サポートを通じて顧客企業の理解が深い同社に開発案件を請負で発注するケースが増えている。

12期連続の増収増益で売上・利益とも過去最高を更新した。

配当は創業40周年の記念配当8.00円/株を含む40.00円/株を予定している。

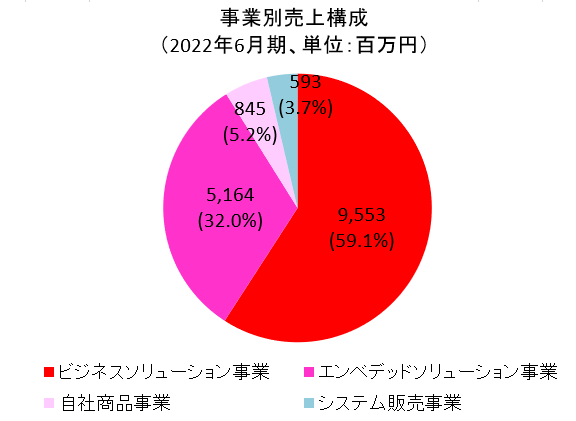

(2)セグメント別動向

|

|

21/6期 |

構成比 |

22/6期 |

構成比 |

対前期比 |

|

ソフトウェア開発事業 |

13,838 |

95.8% |

15,562 |

96.3% |

+12.5% |

|

システム販売事業 |

605 |

4.2% |

593 |

3.7% |

-1.9% |

|

売上高合計 |

14,444 |

100.0% |

16,156 |

100.0% |

+11.9% |

|

ソフトウェア開発事業 |

1,669 |

12.1% |

1,929 |

12.4% |

+15.6% |

|

システム販売事業 |

52 |

8.7% |

50 |

8.5% |

-4.0% |

|

調整 |

0 |

– |

24 |

– |

– |

|

営業利益合計 |

1,722 |

11.9% |

2,004 |

12.4% |

+16.4% |

*単位:百万円。売上高は外部顧客への売上高。利益の構成比は売上高営業利益率。

(売上動向)

|

|

21/6期 |

構成比 |

22/6期 |

構成比 |

対前期比 |

|

ビジネスソリューション |

8,604 |

59.6% |

9,553 |

59.1% |

+11.0% |

|

業務システム |

4,891 |

33.9% |

5,739 |

35.5% |

+17.3% |

|

運用サポート |

3,712 |

25.7% |

3,814 |

23.6% |

+2.7% |

|

エンベデッドソリューション |

4,522 |

31.3% |

5,164 |

32.0% |

+14.2% |

|

組み込み開発 |

3,518 |

24.4% |

3,889 |

24.1% |

+10.5% |

|

組み込み検証 |

1,003 |

6.9% |

1,274 |

7.9% |

+27.0% |

|

自社商品 |

712 |

4.9% |

845 |

5.2% |

+18.7% |

|

システム販売事業 |

605 |

4.2% |

593 |

3.7% |

-1.9% |

|

合計 |

14,444 |

100.0% |

16,156 |

100.0% |

+11.9% |

*単位:百万円。売上高合計に対する構成比。

◎ソフトウェア開発事業

増収・増益。

*ビジネスソリューション事業分野

事業ポートフォリオ見直しの効果により、2桁の伸長。

業務システム開発は、主力の金融系は大型案件が一巡し横這いも、基幹システムのリプレイスを始めとした取り組みが必要な医薬系が大きく伸びた他、通信、製造、ERP関連の案件獲得が想定以上に進捗し、大幅な伸長となった。

ERPに関しては、ここ数年で大手コンサルティング会社と連携しながらERPの理解が深い人財を育成することができたことが実績に繋がり始めている。

運用サポートは、コロナ禍に伴う主力顧客の事業改革の影響を一部受けたが、クラウド基盤構築に関する設定業務等のニーズを捉え、新規案件も獲得することができ着実に伸長した。今後の開発案件への繋がりも期待している。

*エンベデッドソリューション事業分野

半導体関連や検証業務の伸びにより2桁の伸長。

組込みシステム開発は、主力の自動車関連が踊り場を脱し、半導体関連も大きく伸長。モバイル・家電系を含むIoT関連は前年並み。

組込み検証は、車載系、医療系の検証が大きく伸びたほか、5G(モバイル端末及び基地局)、も好調で大幅に伸長した。従来は開発後の検証というケースが中心だったが、自動化・標準化のツールやロジックの開発により検証業務単体での受注も拡大している。

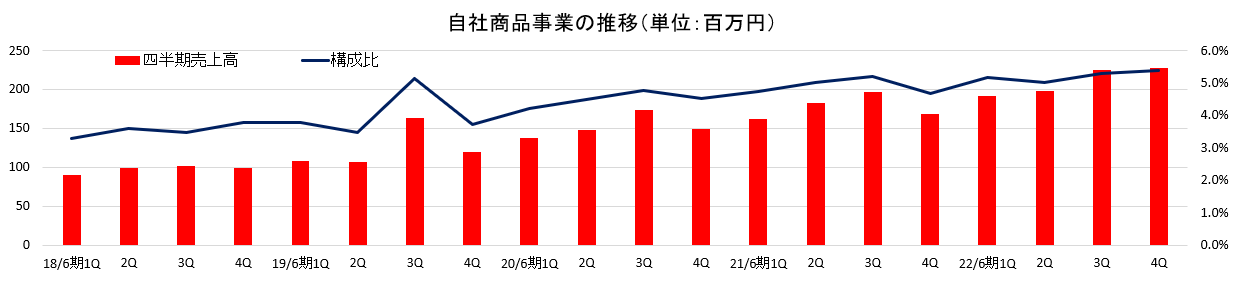

*自社商品事業分野

コロナ禍の影響で営業面での制約は残るものの、前年を上回る。

「WebARGUS」

ライセンス売上げの積上げにより売上・利益とも堅調に推移した。外部サイバーセキュリティ専門会社との協業にも継続して取り組んだ。

「xoBlos」

導入顧客増に加え既存顧客内での横展開が広がり、売上・利益とも順調に伸長した。RPA、ERP等の他社製品と連携するxoBlosプラスワン構想推進により商品力強化が進んだ。大手企業の採用も増加中。今後はグローバルな子会社とのデータ連携における利用なども見込んでいる。

「その他」

DD-CONNECTは、引き合い、新規受注とも増加。新たな自社商品「shield cms」の代理店開拓が進んだ。

◎システム販売事業

前々期から前期にかけての軽減税率対応に伴う特需の反動減は一服したが、対面営業販売がメインとなる商品であるためコロナ禍の影響を受けたことに加え、営業リソースの一部を自社商品事業(xoBlos)にシフトしたことから減収。ただ減収幅は縮小し、利益も改善傾向。

(3)財務状態とキャッシュ・フロー

◎主要BS

|

|

21年6月末 |

22年6月末 |

増減 |

|

21年6月末 |

22年6月末 |

増減 |

|

流動資産 |

5,664 |

6,917 |

+1,253 |

流動負債 |

1,750 |

1,960 |

+209 |

|

現預金 |

3,333 |

3,843 |

+510 |

仕入債務 |

487 |

592 |

+105 |

|

売上債権 |

2,084 |

2,841 |

+756 |

固定負債 |

111 |

168 |

+57 |

|

固定資産 |

724 |

764 |

+39 |

負債合計 |

1,861 |

2,129 |

+267 |

|

有形固定資産 |

110 |

144 |

+34 |

純資産 |

4,526 |

5,552 |

+1,025 |

|

投資その他の資産 |

598 |

409 |

-189 |

利益剰余金 |

3,949 |

4,954 |

+1,005 |

|

資産合計 |

6,388 |

7,681 |

+1,292 |

負債純資産合計 |

6,388 |

7,681 |

+1,292 |

*単位:百万円。売上債権には契約資産を含む。

現預金、売上債権の増加等で資産合計は前期末比12億92百万円増加の76億81百万円となった。仕入債務の増加などで負債合計は同2億67百万円増加の21億29百万円。利益剰余金の増加で純資産は同10億25百万円増加し55億52百万円。

この結果自己資本比率は前期末から2.4ポイント上昇し72.3%となった。

◎キャッシュ・フロー

|

|

21年6月期 |

22年6月期 |

増減 |

|

営業CF |

1,260 |

958 |

-302 |

|

投資CF |

5 |

-14 |

-19 |

|

フリーCF |

1,266 |

943 |

-322 |

|

財務CF |

-334 |

-456 |

-121 |

|

現金同等物残高 |

3,326 |

3,835 |

+509 |

*単位:百万円

売上債権の増加などで営業CF、フリーCFのプラス幅は縮小したが、キャッシュポジションは上昇した。

(4)トピックス

◎株式会社シンプリズムを子会社化

22年6月、株式会社シンプリズムを完全子会社化した。

(株式会社シンプリズム概要)

2011年4月設立。システム運用保守サービスを中心に事業を展開。2022年3月期の売上高は5億39百万円、営業利益は19百万円。総資産、純資産はそれぞれ1億20百万円、48百万円。

(子会社化の背景)

DITはこれまで主にオーガニックグロースで成長してきたが、近年、顧客からの期待が高まる中で、リソース不足等の理由で顧客の期待に応えることができない事例が多く発生し、人員強化が喫緊の課題となっていた。そこでDITは21年8月、中長期経営目標「DIT2030ビジョン」を掲げ、コア事業の現場力強化を重点施策とし、シナジー効果を発揮できる案件があれば、積極的にM&Aを実施する旨を宣言した。

一方、シンプリズムは規模及び業績は順調に拡大していたものの、単一事業領域であるが故に、社員のキャリアアップ、チャレンジできる環境づくりに問題を感じ、打開策を模索していた。

こうした中、DITの人員強化の要望と、シンプリズムの多岐にわたるビジネスモデルにチャレンジできる環境への要望を組み合わせることにより、DITについては、リソース不足による機会損失の削減、シンプリズムについては、社員のキャリアアップのための環境の確保や新たな分野での技術の獲得といったシナジー効果が見込まれるため、両社はDITによるシンプリズム子会社化に合意した。

既存案件を中心にシンプリズムのリソースにより代替し、DITは新規案件の開拓や開発に注力する。

3.2023年6月期業績予想

(1)通期業績予想

|

|

22/6期 |

構成比 |

23/6期(予) |

構成比 |

前期比 |

|

売上高 |

16,156 |

100.0% |

18,000 |

100.0% |

+11.4% |

|

営業利益 |

2,004 |

12.4% |

2,250 |

12.5% |

+12.2% |

|

経常利益 |

2,004 |

12.4% |

2,250 |

12.5% |

+12.3% |

|

当期純利益 |

1,439 |

8.9% |

1,561 |

8.7% |

+8.5% |

*単位:百万円。予想は会社側発表。

13期連続の増収増益を見込む

売上高は前期比11.4%増の180億円、営業利益は同12.2%増の22億50百万円の予想。

全事業セグメントで増収。ビジネスソリューション事業、自社商品事業は2桁の増収。

請負案件の拡大、自社商品事業の構成比上昇で営業利益率は同0.1ポイント上昇の12.5%の予想。

13期連続の増収増益を見込んでいる。

配当は普通配当36.00円/株を予定。前期の普通配当32.00円/株から4.00円/株の増配。予想配当性向は35.4%。

(2)各事業別動向

(売上動向)

|

|

22/6期 |

構成比 |

23/6期(予) |

構成比 |

対前期比 |

|

ソフトウェア開発事業 |

15,562 |

96.3% |

17,400 |

96.7% |

+11.8% |

|

ビジネスソリューション |

9,553 |

59.1% |

10,900 |

60.6% |

+14.1% |

|

エンベデッドソリューション |

5,164 |

32.0% |

5,500 |

30.6% |

+6.5% |

|

自社商品 |

845 |

5.2% |

1,000 |

5.6% |

+18.3% |

|

システム販売事業 |

593 |

3.7% |

600 |

3.3% |

+1.2% |

|

合計 |

16,156 |

100.0% |

18,000 |

100.0% |

+11.4% |

*単位:百万円。

◎ビジネスソリューション事業分野

旺盛な需要に的確に対応し、既存顧客のシェア拡大と新規顧客の開拓を進める。

業務システム開発は、様々な業種で広がるDX化の需要を着実に捉えると共に、請負案件の拡大と着実な履行により、引き続き収益性向上を目指す。

運用サポートは、サポート領域の拡大を図ると共に、子会社化したシンプリズム社の要員を活用することにより、成長路線への復帰を目指す。シンプリズム社の売上高寄与は約5億円。

(重点施策)

既存顧客の深耕に加えて新規顧客の開拓も進んでおり、以下の施策を通じて、成長を目指す。

|

重点施策 |

|

1.医薬系大型請負プロジェクトの堅実な推進 |

|

2.ERP( SAP 等)の拡大及び通信会社再編に伴う開発・運用案件の拡大 |

|

3.クラウド、AI、ロボット等を活用するDXを推進する技術案件の受注拡大 |

|

4.エンドユーザー直接契約案件の拡大とサービス提案型ビジネスの推進 |

|

5.請負案件比率の向上とプロジェクト管理の徹底 |

|

6.子会社であるシンプリズム社と運用サポート事業での協業 |

|

7.地方拠点を「高度ニアショア開発センター」として活用し、事業を拡大 |

医療系案件は同社史上最大規模の大型請負プロジェクトである。請負案件が完了した後も、システムの改修、運用サポートなど継続的に業務を受注することが見込まれるため、リソースを確保し、確実・着実に進行させることに注力する。

引き続き請負案件比率を引き上げ、収益性向上に繋げていく。

◎エンベデッドソリューション事業分野

完成車メーカー等の既存優良顧客とのシェアアップと保有技術の横展開を進める。

組込みシステム開発は、車載系・半導体系の優良顧客とのシェア拡大、IoT関連・産業機器系等の拡大を図る。

組込みシステム検証は、車載系・医療機器系・5G関連領域を広げ、成長速度の加速を目指す。

(重点施策)

社会的ニーズの高いコア領域を多く担っており、以下の施策を通じて、成長を目指す。

|

重点施策 |

|

1.自動車関連分野(自動運転、車載通信機器、安全基準)の既存顧客を中心とした維持拡大(横展開と深堀) |

|

2.IoTを車(通信モジュールの開発)、家電(キッチン家電のIoTサービスプラットフォームの開発とサービス拡大)など業界の枠を超えて展開する。 |

|

3.中部地区を中心とした新規顧客の開拓 |

|

4.検証業務の標準化により、品質の向上と受注規模を拡大 |

|

5.クラウド系のノウハウを向上させ、検証業務の業務領域を業務系システムへ拡大 |

組み込み検証の標準化においては、自動化ツールの利用および、業界や製品ごとの検証プロセスの統一による属人ベースの格差を解消し、生産性の引き上げを追求する。前述のように検証業務単独での受注拡大にも注力する。

◎自社商品事業分野

新商品を含めて、コロナ禍のニューノーマルな社会で効果を発揮できる商品群であり、引き続き大幅な成長を目指す「WebARGUS」、「xoBlos」は損益分岐点を超え、収益貢献が始まっている。

サイバーセキュリティについては、ランサムウェア対策製品を年内にリリースし、一層の需要を取り込む。

2021年にリリースした高セキュアなホームページ作成プラットフォームshieldcmsの認知度向上と拡販を目指す。

*「WebARGUS」

(重点施策)

引き合いが増えてきており、以下の施策を通じて、成長を見込む。

|

重点施策 |

|

1.導入実績を踏まえ、金融機関を中心に、大規模ユーザーに積極的にアプローチする。 |

|

2.トータルセキュリティサービスを「DIT Security」ブランドとして提供する。 ・提携各社との共同セミナー等による活動の活発化 ・サイバーセキュリティ商材の品揃えを強化 |

|

3.WebARGUS for Ransomware Protection(仮)の年内発売 |

|

4.認知拡大(ブランドとしての確立)のための戦略立案とCM等各種広告による戦略の実施 |

|

5.システムレジリエンス(自己検知・自己修復)思想に基づくIoT版WebARGUSの導入を実現する。 |

認知度向上に向けた効果的なCM戦略を策定中で、テストマーケティングも含め、必要に応じて従来を上回る投資も検討する。

*「xoBlos」

(重点施策)

一段と拡大する需要を取り込む。

|

重点施策 |

|

1.累積導入社数が550社を超えた。大規模ユーザーへの販売を一層強化する。 |

|

2.前期にコロナ禍で遅延した案件の刈り取り |

|

3.ユーザサポートをより強化し、既存顧客からライセンス増を図る。 |

|

3.xoBlosをベースとしたRPAやERP等の他システムとの連携を積極的に推進し、販売機会を拡大する。 |

|

4.販売代理店対応を強化し、代理店経由の新規ライセンス獲得を図る。 |

|

5.アライアンス先へのOEM提供による新たなOEMライセンス事業を展開する。 |

*新商品・DX

(重点施策)

新たなビジネス領域を広げるために以下の施策を実施する。

|

重点施策 |

|

1.サブスクリプションサービスの前段として、DD-CONNECTの大型案件受注の推進 |

|

2.shield cmsの販売代理店開拓及び他社CMS(※)からの移行ツールによる販売強化 |

|

3.DX関連サービス(AI・RPA・音声認識等)を提供するため、新たなサービスの立ち上げ。 |

※CMS:Contents Management System。ウェブコンテンツを構成するテキストや画像などのデジタルコンテンツを統合・体系的に管理し、配信など必要な処理を行うシステムの総称

自社開発製品、他社製品も組み合わせ、新製品・サービスを準備中である。

◎システム販売事業

販売管理に関わる制度変更を機会に提案活動を強化し、増収を目指す。

インボイス制度の導入、取引データの保管義務化に向け、提案を強化する。

「IT導入補助金」を効果的に活用し、中小企業のDX化推進に貢献する。

(重点施策)

|

重点施策 |

|

1.2023年10月1日から導入される「適格請求書等保存方式(インボイス制度)」及び2024年1月から義務化される「電子帳簿保存法改正に伴う電子データ取引データ保管」を受けて、楽一販売の強化。 |

|

2.国からの中小企業向けITツール導入支援策「IT導入補助金」を効果的に活用し、中小企業の中期的なDX化を推進するITツールの提案。 |

|

3.ネットワーク、セキュリティ商材など、顧客が必要とする様々なサービスの提案を強化。 |

4.中期経営計画について

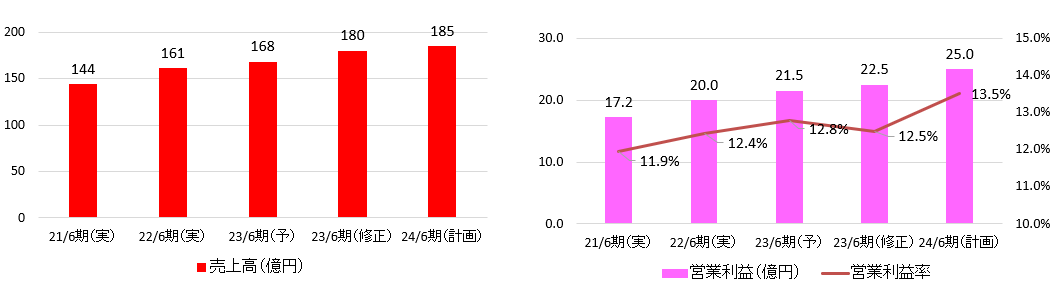

①数値目標

21年8月に公表した「中期経営計画 ~信頼され、選ばれるITブランドに向かって~」で掲げていた数値目標について、シンプリズム子会社化などにより、23年6月期の目標を上方修正した。

24年6月期に関しては据え置いており現在精査中であるが、足元の状況は順調であり十分上方修正の余地はあると考えている。

|

|

21/6期(実) |

22/6期(実) |

23/6期(予) |

24/6期(計画) |

CAGR |

|

|

売上高 |

144 |

161 |

168 → 180 |

185 |

+8.7% |

|

|

営業利益 |

17.2 |

20.0 |

21.5 → 22.5 |

25.0 |

+13.3% |

|

|

営業利益率 |

11.9% |

12.4% |

12.5% |

13.5% |

– |

|

|

ROE |

29.2% |

28.6% |

最低20%以上を維持 |

– |

||

|

配当性向 |

30%以上 |

42.7% |

35.4% |

35%以上 |

– |

|

*オーガニックグロースにおける経営目標、単位:億円。CAGRはインベストメントブリッジが計算。

②M&A

引き続き開発を中心とした人的リソースの強化、確保が必要と考えており、自動車関連の企業の多い中部地区、北関東などを中心にM&A実行を目指す。

5.今後の注目点

収益性の向上が続いている。請負案件の増大と自社商品事業の拡大などによる売上総利益率の上昇に加え、売上規模拡大もあり販管費率の低下が続いており、今期の営業利益率は12.5%に達する見込みだ。

請負に関しては今後もその拡大に注力する考えであり、自社商品事業については、「WebARGUS」、「xoBlos」が損益分岐点を超え収益貢献が始まっていることに加え、DD-CONNECTも着実に実績を積み上げている。また、今年中のリリースを予定している「WebARGUS for Ransomware Protection(仮)」もすべて社内リソースで開発した高収益製品である。

コロナ禍の影響も薄らぐ中、24年6月期13.5%としている営業利益率目標達成に向けた施策の進捗、四半期ごとの実績を注目していきたい。

<参考1:2030年ビジョンと新中期経営計画>

21年8月、長期ビジョンである「2030年ビジョン」と「新中期経営計画 ~信頼され、選ばれるITブランドに向かって~」を公表した。

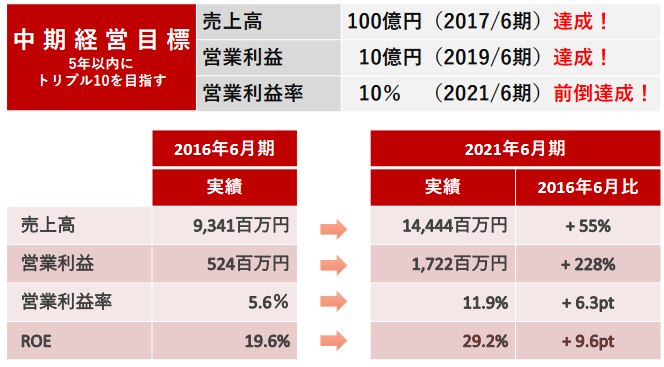

(1)前中期経営目標(2017年6月期~2021年6月期)の総括

(概要)

前中計では、幅広い既存事業領域で安定的な取引により「事業基盤」を固めつつ、自社商品を中心とした新しい価値を提供して成長を追求する「成長要素」との二軸の事業推進を行ってきた。

目標として、5年以内の「売上高100億円、営業利益10億円、営業利益率10%」のトリプル10実現を掲げていたが、売上高に関しては17年6月期に、営業利益については19年6月期に、営業利益率についても20年6月期に前倒しで達成。21年6月期はさらに上積みを行うことができた。

(同社資料より)

また、売上高に関しては、11期連続増収を実現し、過去10年間の平均成長率(CAGR)は8.6%。前中期経営目標までの5年間の平均成長率は9.1%であった。

営業利益に関しても、11期連続増益を実現し、過去10年平均成長率は31.1%。前中期経営目標までの5年平均成長率は26.9%。

営業利益率は前中期経営目標5年間で6.3ポイント改善し、ROEも大きく上昇した。

(事業領域別成果)

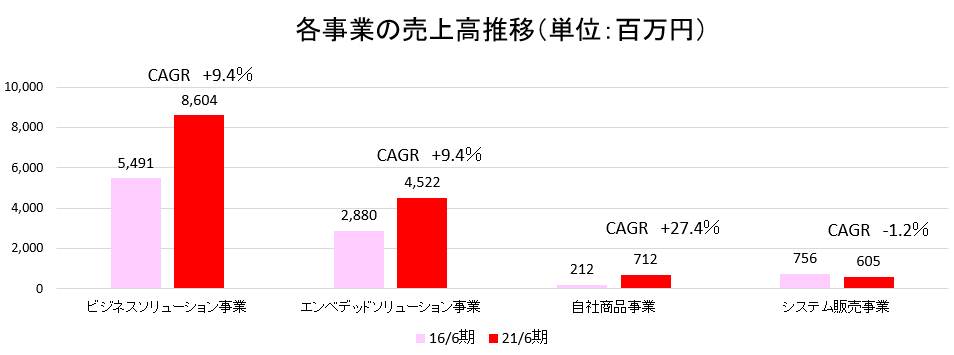

事業基盤の中核であるビジネスソリューション事業とエンベデッドソリューション事業は共に着実に伸長し、安定成長に大きく寄与した。

成長要素である自社商品事業は商品・サービスのラインナップを拡大した。

システム販売事業は主力の楽一販売の売上減少を受け、注力事業にリソースをシフトした。

(各成果について)

前中計期間における成果は以下のとおり。

|

戦略的取組による増収増益を継続 |

・事業ポートフォリオの適正化を推し進め、高収益事業・領域にリソースをシフト ・エンドユーザに近い高収益領域の仕事を指向 ・高収益事業(車載、IoT、インフラ構築、ERP等)を戦略的に拡大 ・適切なリスク管理により大型プロジェクトの失敗発生を防止 |

|

自社商品事業の順調な伸展 |

・サイバーセキュリティ商品WebARGUSの商品力強化と大規模ユーザでの稼働 ・DITセキュリティのブランド名でセキュリティ事業の領域を拡大 ・業務効率化ソリューションxoBlosの商品力強化と導入顧客数500社超え |

|

コロナ禍でも順調な業績 |

・コロナの影響が少ない業務(運用サポート、社会インフラ、公共系)に注力、拡大 ・コロナ禍の影響を受けた顧客からも他社に先駆け優先的に受注 |

|

ニアショア拠点の採算化 |

・地方拠点松山(愛媛カンパニー)が力を付け黒字体質に転換 |

|

システム販売事業は縮小傾向 |

・途中、軽減税率対応などの特需はあったが、コロナの影響は大きく、事業は縮小傾向にあり、注力事業にリソースをシフト |

|

社内横連携の強化 |

・社内カンパニー間の連携により、受注プロジェクトの規模拡大傾向に対応 |

|

協業会社の増加 |

・大興電子通信株式会社をはじめ、多くの分野で協業できる会社が増加 |

|

M&A未実現 |

・門戸は開いていたが、シナジーを発揮できそうな相手は未発見 |

|

配当政策 |

・配当性向30%以上の目標を達成(最終21年6月期30.8%) |

コロナ禍により予算の削減を進めた顧客においても、同社は実力・クオリティを評価され、同業他社よりもダメージは軽微にとどまった。

M&Aに関しては、運用サポートや組み込み開発における人的リソースの拡充を図りたいと考えている。

(2)DITグループの2030年ビジョン

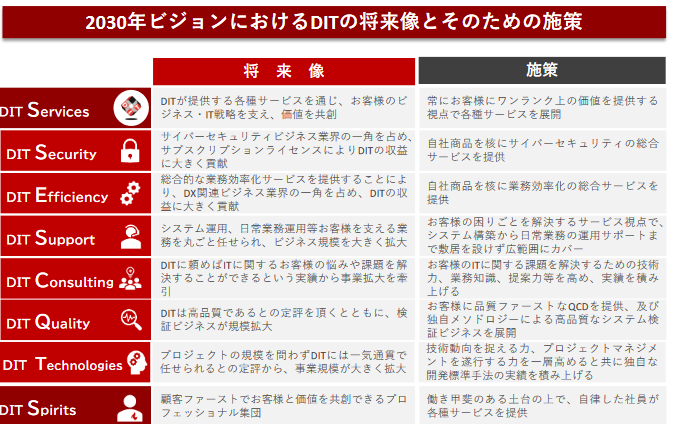

2030年に向け、信頼され、選ばれるDITブランドを構築する。

そのために、プロフェッショナル集団として、サービスにおいては「安全・堅牢」「効率向上」「安心運用」「課題解決・提案力」「高品質」「高度技術」というワンランク上の価値を提供する。

(目指す将来像及びそのための施策)

(同社資料より)

(事業環境)

デジタル社会が本格的に到来し、DXの加速、IT人材不足、サイバーセキュリティに対する脅威及び働き方改革の社会的課題のニーズ増大といった変化に対応できた会社が生き残る淘汰の時代を迎えると認識している。

IT業界が直面するこうした変化は、変化対応力を強みとするDITグループにとっては、これまで以上に存在感を高めていくチャンスであり、DITグループ自身がより変化に対応できる体質に変革するとともに、顧客に寄り添い、顧客の価値を高めることに注力していく。

(経営目標)

売上高500億円への挑戦「チャレンジ500」を掲げている。

|

|

2021/6期 |

2030/6期 |

|

|

オーガニックグロース |

新規事業・M&A等 |

||

|

売上高 |

144億円 |

300億円以上(+8.5%) |

500億円以上(+14.8%) |

|

営業利益 |

17.2億円 |

40億円以上(+9.8%) |

50億円以上(+12.6%) |

*カッコ内はCAGR。

配当性向は2030年6月期に向けて35%以上まで引き上げる。

(実現のステップ)

以下3つのステップを経て、「DIT 2030 ビジョン」を実現する。

|

2022/6期~2024/6期 |

事業構造改革の推進 |

次の成長を可能とする会社作り、仕組作りを推進することにより事業力を蓄える |

|

2025/6期~2027/6期 |

成長軌道の実現 |

事業スタイルを確立させ、事業全般を成長軌道に乗せる |

|

2028/6期~2030/6期 |

DITブランドの確立 |

全てのステークホルダーから信頼され、選ばれるDITブランドを確立 |

(中長期成長モデル)

これまでの成長を支えてきた「二軸の事業推進」をより強化する。

事業基盤においては、「成長が見込まれる領域に対する継続的な経営資源の投入」「総合力による更なる事業領域の拡大」により拡大・安定化を進める。

成長要素においては、「自社商品を軸とした事業拡大」「新しい技術を活用したビジネス領域の拡大」「協業・共創による新たなサービス型ビジネスの拡大」により、新しい価値・サービスの提供を図る。

(SDGs:持続可能な社会の実現への貢献)

適切な企業経営と顧客への自社商品導入等を通じ、持続可能な社会への貢献に努める。

企業経営による貢献においては、従業員の福利厚生の充実、女性の役職登用等による多様性の推進、ガバナンス等を重視した適切な事業経営により、持続的社会へ貢献する。

自社商品導入等による貢献においては、セキュリティ商品(ウェブアルゴス)や働き方改革関連商品(ゾブロス、DD-CONNECT)等の導入により、快適で安全なインターネット社会の確立や、社会の生産性向上に貢献する。

(3)新中期経営計画(2022年6月期~2024年6月期)

(基本戦略)

「経営基盤の強化:仕組み・環境造り」「コア事業:現場力強化」「商品事業:商品力強化」の3つの基本戦略を推進し、2030年に向けて長期成長を可能にする会社作りを目指す。

(各基本戦略の概要)

①経営基盤強化

会社の仕組みの強化、働く環境の改善、人財強化を経営基盤強化の重点施策として推進する。

これにより、事業戦略である現場力/商品力強化を支えて更なる収益力の向上を実現し、企業として強く成長するためのより健全な循環を生み出す。

*基本方針

|

1 |

現場力強化のため、各種手法の標準化、知財の整備・活用、人材配置を適正化 |

|

2 |

市場・技術の変化に早期に対応できるよう変化対応力を高める |

|

3 |

常に事業ポートフォリオの適正化を図る |

|

4 |

顧客のニーズを深耕し、サービス提案型で顧客ビジネスの価値を高める |

|

5 |

地方拠点の拡大、戦力化を進め、ニアショア機能を強化する |

現状は既存顧客との強固な信頼関係により受注は十分に潤沢ではあるが、その基盤をさらに強固なものとしつつ、常に新規顧客の開拓にも取り組んでいくためには、請負案件増加に伴う適切なプロジェクトマネージャーの確保・育成、新卒エンジニア採用数の拡大などが必須であり、経営基盤の強化が極めて重要と認識している。

各種施策については全て着手済であり、今中計期間の目標達成に向け着実に進捗させていく。

新卒採用に関しては、大学、高専など多くの学校への訪問などの積み重ね、インターンシップ制度の積極的な実施などにより、現在の50名規模から100名規模への強化を目指している。

また、エンジニア確保については、ニアショアの拡充も必要と考えている。

②コア事業:現場力強化

ビジネスソリューション事業、エンベデッドソリューション事業における施策は以下の通り。

*ビジネスソリューション事業

|

1 |

開発標準化、知財の整備・活用により、QCD・生産性の向上と請負案件規模を拡大 |

|

2 |

既存顧客の深堀とエンドユーザまたはそれに近い新規顧客の開拓を進める |

|

3 |

請負・サービス主体のビジネスモデルに切り替え、全工程をワンストップで受注 |

|

4 |

2025年の崖に記された多くの日本企業の課題解決に貢献 (レガシーシステム更新、DX化の進展、SAP更新 等) |

*エンベデッドソリューション事業

|

1 |

自動車メーカー、Tier1、半導体メーカー等既存優良顧客との取引シェアをアップ |

|

2 |

車載関連では先行開発分野だけではなく量産系開発分野の案件獲得に注力 |

|

3 |

組込み検証の標準手法を完成させ、品質向上と業務拡大に繋げる |

|

4 |

得意領域であるIoTについては、ソリューションの創造と新規顧客の開拓に繋げる |

「現場力」とは、顧客からの要望への対応力。同社では様々な顧客の要求に対応して各担当が個別に対応してきたが、そうした開発案件の内容やノウハウを共有・整備・活用することで、高品質で低コストのソリューションをスピーディーに提供できるようにすることで、現場力を更に強化する。

③商品事業:商品力強化

事業推進の一軸として、自社商品を中心とした事業を拡大させる。

*基本方針

|

1 |

既存商品については、商品力を強化し、大規模顧客を中心に拡販する |

|

2 |

自社の得意分野の商品化を進め、当中期期間内に採算化を図る |

|

3 |

ニューノーマルな社会に適合した製品の品揃えを充実させる |

|

4 |

時代のニーズに適合する商品開発に継続して取組む |

WebARGUS、xoBlosは既に収益化。導入件数拡大により利益増加に大きく貢献する。

DD-CONNECT、Shield CMSは、今中計中の黒字化を図る。

具体的な施策は以下の通り。

*サイバーセキュリティ事業

|

1 |

WebARGUSについては、大手金融機関への導入実績を活かし、他の複数の大手金融機関への導入実現を目指す。そのために、対象OSを広げ、商品力を強化する(Linux/WindowsにプラスしてAIXを対象に加える)。 |

|

2 |

要求水準が高まるサイバーセキュリティガイドラインに応じ、DITセキュリティの製品群を充実させる |

|

3 |

IoT版WebARGUSについては、引き続きビジネスチャンスを窺う |

*業務効率化事業

|

1 |

xoBlosについては、大企業中心に拡販し、累計導入顧客数700社(2021年7月時点515社)以上を目指す |

|

2 |

顧客が導入しやすいAIを活用した新たなサービスを提供する |

|

3 |

RPA、BPM事業会社と協業し、業務効率化事業の領域を拡大する |

*得意分野の商品化

|

1 |

得意領域であるCMSを他と差別化できる機能を持って販売し、今中期内での採算化を実現させる。

差別化機能 ①初心者から上級者まで対応可能な編集機能(見たまま編集機能、HTML直接編集機能) ②サイバーセキュリティ対策が標準装備(WebARGUSが組み込まれており、セキュリティ対策が施されている) |

|

2 |

ビル入館ゲート機器製造会社と協業し、顔認証技術を用いたWeb入館予約システムの開発と複数ビルへの導入を実現させる |

*ニューノーマル社会に適合した品揃え

|

1 |

電子契約アウトソーシングサービス(DD-CONNECT)の本格展開を実現させる |

|

2 |

AIによる音声認識、AI OCRなどニューノーマル社会に適合した商品の品揃えとその事業化を実現させる |

(経営目標)

オーガニックグロースで24年6月期「売上高185億円、営業利益25億円」達成を目指している。

目標とする配当性向は今期より35%以上へ引き上げる。

|

|

21/6期(実) |

22/6期(実) |

23/6期(予) |

24/6期(計画) |

CAGR |

|

|

売上高 |

144 |

161 |

180 |

185 |

+8.7% |

|

|

営業利益 |

17.2 |

20.0 |

22.5 |

25.0 |

+13.3% |

|

|

営業利益率 |

11.9% |

12.4% |

12.5% |

13.5% |

– |

|

|

ROE |

29.2% |

28.6% |

最低20%以上を維持 |

– |

||

|

配当性向 |

30%以上 |

42.7% |

35.4% |

35%以上 |

– |

|

*オーガニックグロースにおける経営目標、単位:億円。CAGRはインベストメントブリッジが計算。

引き続き利益率の向上を追求する。

請負案件および最終顧客との直接契約の向上に加え、売上構成比が上昇している自社商品の売上拡大も大きく貢献すると見ている。

<参考2:コーポレート・ガバナンスについて>

◎組織形態及び取締役、監査役の構成>

|

組織形態 |

監査役設置会社 |

|

取締役 |

11名、うち社外4名(うち独立役員4名) |

|

監査役 |

3名、うち社外2名(うち独立役員2名) |

◎コーポレート・ガバナンス報告書

最終更新日:2022年5月13日

<基本的な考え方>

当社は、法令を遵守し、経営の透明性を確保して、健全で継続的な企業価値の向上を図ることが、経営上の最も重要な課題と認識しています。

この課題に取り組み、株主その他のステークホルダーに対する社会的責任を果たしていくために、以下のコーポレート・ガバナンス体制を構築しています。また、今後この体制をさらに強化し、その機能を定期的に検証して、必要な施策を実施することが、重要であると考えています。

<コーポレート・ガバナンス・コードの各原則を実施しない理由(抜粋)>

2021年6月改訂後のコーポレート・ガバナンスコードに基づいて記載しています。

|

原則 |

実施しない理由 |

|

<補充原則3-1-3> |

(1) サステナビリティについての取り組み 当社はDITグループ行動指針に環境に配慮した事業活動及び、環境問題と個人の活動を定め、環境問題に真摯に取り組むと同時に、事業活動に対する社会からの理解を得るよう努めます。 中期経営計画に記載の通り、従業員の福利厚生の充実、女性の役職登用等による多様性の推進、ガバナンスを重視した適切な事業経営を行うとともに、セキュリティ商品や働き方改革関連商品など自社商品・サービスの導入により、快適で安全なインターネット社会、社会の生産性向上を推進し、環境や社会への貢献と会社成長の両立を目指してまいります。

(2)人的資本や知的財産への投資等 ①人的資本への投資 中期経営計画で「経営基盤の強化」を基本戦略とし、会社の財産である社員を増やし育成する「人財」創りを主要施策としております。 新卒採用、中途採用の積極化、教育、研修制度の拡充・体系化、資格取得報酬制度の拡充を推進してまいります。

②知的財産への投資 中期経営計画で「商品力強化」を基本戦略とし、時代のニーズに適合する商品開発に継続して取組むことで、研究開発・特許等の知的財産への投資を推進してまいります。

(3)気候変動に係るリスク及び収益機会が自社の事業活動や収益等に与える影響等 気候変動に係るリスク及び収益機会が自社の事業活動や収益等に与える影響について、当社は必要なデータの収集と分析が未だ十分にできていないため、TCFDまたはそれと同等の枠組みに基づく開示はできません。今後、必要に応じて前向きに検討してまいります。 |

<コーポレート・ガバナンス・コードの各原則に基づく開示(抜粋)>

2021年6月改訂後のコーポレート・ガバナンス・コードに基づいて記載しています。

|

原則 |

開示内容 |

|

<原則1-4> |

〈政策保有株式の縮減に関する方針・考え方〉 当社は、ステークホルダーの皆様との共存共栄を図りながら、持続的な成長と中長期的な企業価値向上に努めるとの基本的考え方のもと、取引先や業務提携先などの重要なステークホルダーとシナジー効果が期待できる場合には、当該企業の株式を政策的に保有いたします。 株式を新規に取得する場合は、その目的を明確にするとともに、取得後は取引状況等を定期的に検証し、中長期的な企業価値向上への貢献が期待できないと判断した場合は、売却等の方法により縮減することとしております。

〈政策保有株式の保有の適否の検証内容について〉 政策保有株式の保有の適否は、年に一度、取締役会において、中長期的な企業価値向上への貢献度を検証し、継続保有の適否を確認しております。

〈政策保有株式に係る議決権行使基準〉 政策保有株式の議決権行使にあたっては、当社の企業価値を毀損させる可能性がないかを個別に精査した上で、議案への賛否を決定いたします。 |

|

<補充原則2-4-1> |

1.中核人材の登用等における多様性確保につきましては、DITグループ行動指針に、性別・年齢・出身地・国籍・人種・民族等による差別をせず、人権を尊重すると定めております。 中核人材の登用における多様性の確保の現状及び今後の目標は以下の通りです。

①女性の登用:2021年9月末現在の当社における女性管理職は13名、管理職に占める割合は9.8%です。 今後も能力ある女性を積極的に管理職に登用し、女性管理職比率を20%とすることを目指します。

②中途採用者の管理職への登用:当社は従来から中途採用者の数が多く、既に中途採用者の管理職比率は 70%弱であるため、特に今後の目標は定めておりません。

③外国人の登用:外国人の採用は、新卒採用を中心に行っておりますが、2021年9月末現在7名で1%未満です。今後も新卒、中途問わず、能力のある人材については積極的に採用を行ってまいります。

2.多様性確保のための方針につきましては、中期経営計画にも記載しておりますが、中長期的な企業価値向上に向けた経営基盤強化施策として、強い企業であるための組織・制度等の「仕組み」作り、社員が働き甲斐をもって仕事が出来る「環境」作り、会社の財産である社員を増やし育成する「人財」創りに努めてまいります。

|

|

<原則3-1> |

(ⅰ)経営理念、経営戦略、経営計画等につきましては決算説明会等を開催すると共に、決算説明会資料として当社ホームページ(以下のURL)にて公表しております。 【決算説明会資料】 https://www.ditgroup.jp/ir/kessan.html

(ⅱ)コーポレート・ガバナンスへの取り組みを当社ホームページ(以下のURL)にて公表しております。 【コーポレート・ガバナンス】https://www.ditgroup.jp/ir/governance.html

(ⅲ)取締役の報酬につきましては、取締役会規則により方針と手続を定めており、世間水準、経営内容及び社員給与とのバランスを考慮し、株主総会で決定した報酬総額の限度内において、決定しております。今後は、上記限度内において、取締役会が、取締役会の任意の諮問機関である指名・報酬委員会へ諮問し、その答申を踏まえて、決定してまいります。

(ⅳ))取締役の選任につきましては、選出基準を規程として設けており、代表取締役社長が、社外取締役の助言を受けたうえで、各候補者の実績、見識、経験等を総合的に判断のうえ提案し、取締役会にて審議・決議の上、株主総会に議案として提出しております。取締役会の解任提案については、取締役会規則を踏まえたうえで、取締役会において決定しております。 今後は、取締役の選任につきましては、取締役会が、指名・報酬委員会へ諮問し、その答申の結果を踏まえ、株主総会に提出する選任議案の決議を行ってまいります。また、取締役の解任提案にあたっては、取締役会規則を踏まえ、取締役会が、指名・報酬委員会へ諮問し、その答申を踏まえて決定してまいります。 監査役の選任につきましては、選出基準を規程として設けており、代表取締役社長が、社外取締役の助言を受けたうえで、各候補者の実績、見識、経験等を総合的に判断のうえ提案し、監査役会にて審議・決議の上、株主総会に議案として提出しております。また、監査役の解任提案にあたっては、監査役会規則を踏まえたうえで、監査役会において決定いたします。

(ⅴ)株主総会招集通知におきまして、個々の選任・指名理由を公表しております。また、解任があった場合には、解任理由を公表いたします。 |

|

<補充原則4-11-1> |

当社は取締役候補者を決定するに際し、各事業分野の経営に強みを発揮できる人材や経営管理に適した人材等、知見に優れた候補者を選定しております。社外取締役は、会社経営者として豊富な経験と高い専門知識を有する方を選定し、取締役会全体としてのバランス、多様性に配慮した体制を構築し、取締役会の実効性を確保しております。 また、当社の監査役会は、常勤監査役1名、独立社外監査役2名で構成しており、高い専門知識(法務・会計)を有する方を選定し、監査役会の実効性を確保しております。また、会計監査人との連携を密にすることで、十分な監査が行える体制としております。

取締役会の実効性に関しては、外部の専門機関のサポートを受けながら定期的に分析・評価を行っており、その機能の向上に努めております。 ※なお、スキルマトリクス図は当社招集通知の10ページを参照ください |

|

<原則5-1> |

株主との対話につきましては、社長をトップとして、関連部門が連携し建設的な対話が実現するように努めております。 また、個別面談以外の対話の手段の充実に関する取組みとして、半期ごとにアナリスト・機関投資家向けに決算説明会を開催しており、経営企画部門にて投資家からのミーティングや電話等によるIR取材を積極的に受け付けております。 対話において把握した株主の意見・懸念の経営陣幹部や取締役会に対する適切かつ効果的なフィードバックのための方策としましては、決算説明会における質問内容や、株主・投資家からの意見などを定期的に経営陣幹部に報告することにより、経営に活用しております。 インサイダー情報の管理に関する方策につきましては、株主、投資家との対話に際し、社内規程に則り、インサイダー情報管理を適切に行っております。 |